老後3,000万円達成に100円積立投資が重要な6つの理由

はじめに(0:00)

最近、老後2,000万円では足りないと考えている方が増えているというデータがあります。そのためか、少額の投資なんて意味がないという声まで聞こえてきます。しかし、金額が大きすぎるからといって諦めてしまっては、老後資金を準備することはできません。少額の投資でも十分に意味があるという温かいメッセージを、具体的な理由とともにお伝えしていきます。

少額の投資は、確かに資金力の問題があり、金額は多い方が有利です。しかし、マネーセンスカレッジでは22年間、少額の投資にこだわりを持って推奨してきました。通常の株式投資では1万円単位が一般的で、ETFなら1回の購入に10万円から20万円、REITならさらに高額が必要になります。米国株式は1株から買えますが、それでも1万円を超えることが多く、投資を始めるハードルが高くなってしまいます。

かつては外貨MMFを推奨していましたが、税制が変わって優遇効果がなくなったため、徐々に投資信託を推奨するようになりました。投資信託は当初1万円からのスタートでしたが、その後1,000円に下がり、さらに100円まで下がって現在に至っています。

100円で積立投資ができるようになったことで、誰でも投資を始められるようになりました。ただし、100円積み立てても数千万円にはならないという指摘は確かにその通りです。しかし、始めなければ現状の資金不足を解消できません。老後に3,000万円を短期間で作ることはできず、行動しないと意味がありません。行動できる方法として、少額の投資から始めることが最も重要だと考えています。

少額投資から始める理由(3:13)

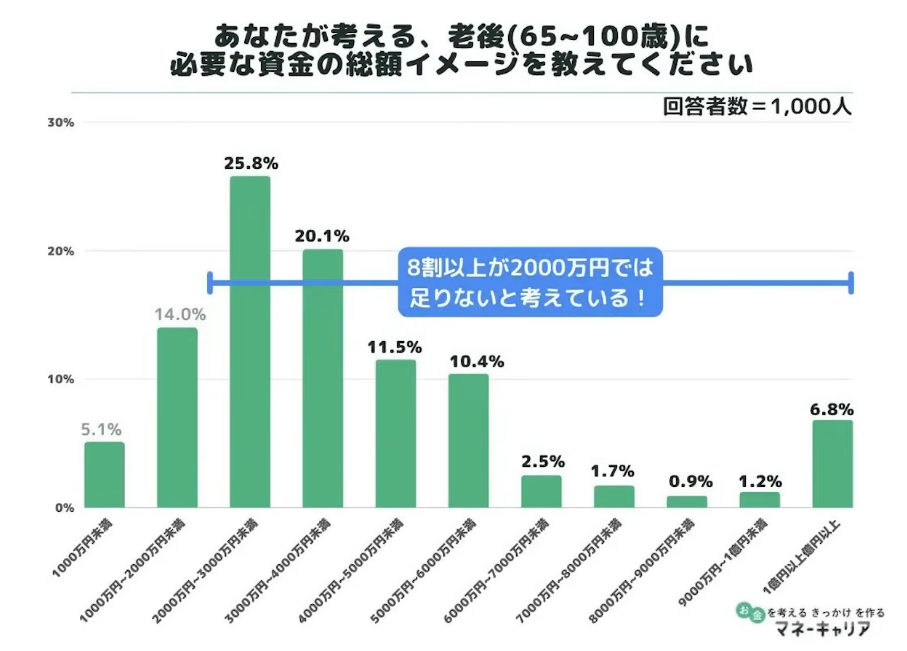

出典:マネーキャリア

老後2,000万円では足りないと思っている方は実際に多いというデータがあります。マネーキャリアが実施したアンケート調査によると、2,000万円未満で足りると思っている人は約20%で、残りの8割以上が2,000万円以上必要だと考えています。

老後2,000万円問題の影響もあり、2,000万円から3,000万円未満と答えた人が約25%を占めています。最近のモデルケースとして、単身でフルキャリアの方、もしくは夫婦共働きのDINKsの方であれば、大体3,000万円くらいがゴールの目安になります。

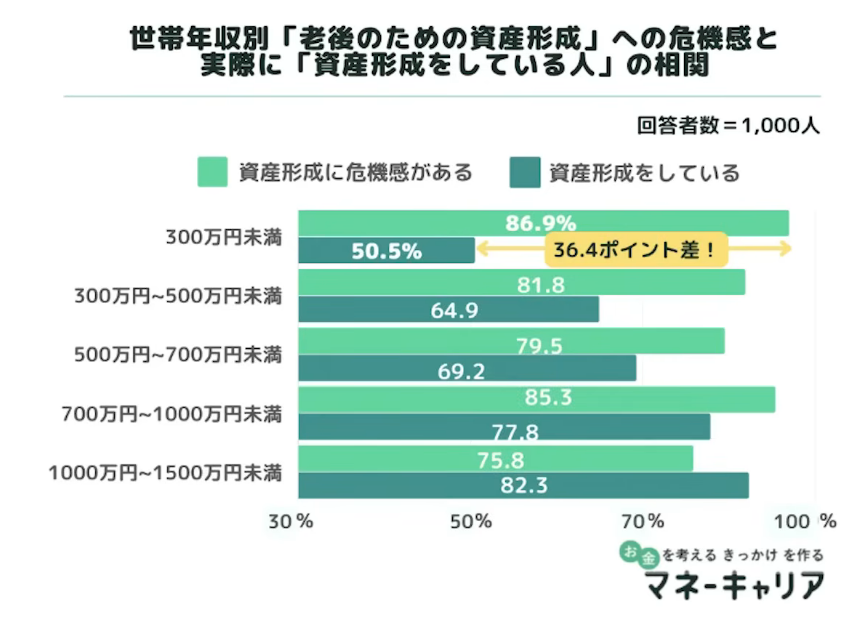

出典:マネーキャリア

興味深いのは、高所得層に比べて低所得層の方が老後のための資産形成に危機感を感じているにもかかわらず、実際に資産形成をしている人の割合が低いという点です。世帯年収300万円未満の方でも、投資を実施している割合は50%に達しています。一方、年収が上がるにつれて危機感が薄れ、かつ実施割合も高くなっています。

年収が上がれば資産形成をしている割合が増えるのは、余裕があるからだと感じる方も多いでしょう。しかし、年収1,000万円あっても税金と社会保険料をかなり取られるため、そこまで余裕があるわけではありません。年収300万円の方は今を生きるのに精一杯という場合もありますが、それでも50%の人が投資をしています。手取り15万円程度で生活していたスタッフでも、しっかりと家計管理をしながら資産設計を考え、将来のために行動していました。わずかな金額でも続けることで、時間の力を借りることができます。

少額投資を重視している理由は、まず投資を体験してもらうことが重要だからです。いくら口で説明しても体験に勝る経験はないため、怖いと感じている方にこそ、少額から投資を始めることが非常に大事です。

最近では100円から投資信託を購入できます。これは誰でもできると言っても過言ではありません。昔は毎月1万円からしか購入できず、分散投資も自動積立もできませんでした。さらにはNISAも確定拠出年金もなく、確定申告すら必要でした。そんな時代と比べると、今は本当に良い時代です。

①早く始められる(7:41)

100円の積立投資ができることで、どんな方でも早くに投資を始められます。今は未成年者口座もあり、未成年からでも積立投資が可能です。早くに始めることで、投資経験を積めるという大きなメリットがあります。

②投資経験を積める(8:10)

まとまった資金がないから始められないという方は非常に多いのですが、まとまった資金を作る時間がもったいないです。まとまった資金を作るために投資を活用してほしいと思います。

これからはインフレのある時代です。昔はデフレだったため、貯めていくだけでもお金の価値は増えていきました。しかし、これからは貯めている間にどんどん目減りしていきます。老後資金は2,000万円では足りないという話をしましたが、これもどんどんインフレしていきます。お金は貯まっているけれども価値は目減りし、老後に使うお金はどんどん上がっていくというダブルパンチの時代になります。

このインフレに対抗するため、貯めていくところから投資の力を使ってほしいと思います。少額であっても、投資の世界はパーセンテージで動いています。例えば100円の投資で得られる金額は数円かもしれませんが、ゼロを2つ足せば1万円投資と同じですし、ゼロを4つ増やせば100万円投資と同じ動きになります。スケールが把握しやすいため、知識と経験の両方を蓄積することが可能です。

また、少額から始めると失敗してもダメージは少なく、リカバリーできます。100円から始められるというのは大きなメリットです。

③長く続けられる(9:53)

自分自身が思う少ない金額で投資を始めると、心理的また経済的な負担が少なくなります。そのため、長期の投資ができ、落ち着いて投資ができます。

自分が扱える金額以上を投資するとドキドキハラハラしますし、恐怖を感じることになります。自分自身の心の成長、また知識の成長に合わせて資金を大きくすることで、共に成長していくことができます。

さらに長く続けられると複利の効果を受けることができます。投資を持ち続けることで価格変動による複利の効果が受けられ、長期投資という方法で最大限活かすことができます。

④時間分散できる(11:00)

1口10万円の商品を毎月1万円ずつ貯めて買う場合、10ヶ月貯めて1個買うという形になります。そうすると、購入時に価格が上がってしまうと取り逃したと感じますし、1点で購入する金額が大きいため、時間分散効果を受けられません。

一方、100円から投資できれば毎日投資も可能ですし、収入が入るタイミングで毎月購入することもできます。毎月購入することで時間分散効果を受けることができ、リスクが抑えられます。お金ができた時から速やかに投資に向かうことで、時間分散効果が得られます。単位が小さいほど多くの人にフィットするため、100円投資はほぼハードルがなくなったと言えます。

有名なドルコスト平均法も、時間分散を結果的に受けることができる方法です。

⑤資産分散がしやすい(12:15)

全世界をまるごと購入する全世界投資という方法があります。この全世界投資は複数の商品を購入するため、1つ1つが1万円だと投資できなくなってしまいます。20数年前の1口1万円からしか購入できない時代であれば、毎月20万円が必要でした。当時は年に2回しか買えない商品もありました。

しかし、全部まるごと購入するとしても、今は2,000円で済みます。株式だけ購入するなら100円からできますが、それだけだと価格変動が大きくなるため、全世界に購入すると細かい分散効果が得られます。

資産分散をすることで、株式、債券、不動産など多様な資産に分散投資することが可能になり、しかもそれが少額で維持できます。1,000円単位だと2万円必要でしたが、より資産分散しやすく、少ない金額でできるということです。

⑥税制優遇効果を最大限活用できる(13:46)

iDeCoであれば全部合わせて5,000円から始められますし、NISA口座は100円から利用できるため、税制優遇効果を受けるハードルは高くありません。

もし100万円からとか、毎月1万円からというハードルだったら、少額投資はできません。しかし、税制優遇効果のある口座は100円の積立投資も十分にできるように設計されているため、税制優遇効果もしっかり受けられます。

まとめ(14:31)

100円積み立てても2,000万円を超えることはないと思うのは当然です。しかし、第一歩を始める時に怖いと感じるのは普通のことですし、20代など若い世代は給与が少ないため、多くは避けられません。

2,000円から始める方もいらっしゃいます。最初は2,000円しかできなくても、年齢が上がってキャリアも上がり、給与が増えていけば、2,000円を4,000円、5,000円、1万円にと上げていくことができます。今までの経験も踏まえて積立を加速することもできますし、お金の動きや増え方を実感すれば、もうちょっと出そうかなというモチベーションにもなります。

人間は基本的にやる気のない生き物です。やる気を出すためには行動するしかありません。行動した時のリアクションをもって、自分自身で判断すればよいのです。とりあえず始めてみることが大事で、ハードルが一番低い方がよいため、少額の投資にこだわってきました。

千里の道も一歩からという言葉がありますが、2,000万円を超えて3,000万円を達成した人たちでも、一番最初の投資は数千円だったということもよくあります。徐々に怖くない範囲で増やしていき、その間に投資の方法論だけではなく、資産設計や家計の管理方法などを学ぶことで、いくら出せるかを再確認できます。

今は2,000円しかできないけれど、5,000円出すためにあと3,000円をどう捻出するか考えます。3,000円増やすのは今は辛いけれど、これだけ増えるのであれば増やせるかなと考えるのが人間です。必要な金額、例えば3,000万円を貯めるのであれば、年5%の利回りで毎月いくら積み立てればよいかシミュレーションすることもできます。

その金額に足りなければ、年齢が上がって給与が上がった時にどうなるか考えられます。今何もしていなければ増えていかないため、2,000円からでも始めることに効果があります。2,000円でも40年投資をすれば数百万円になり、馬鹿にならない金額です。

このように、100円の積立投資が今はできるようになっています。さらにはNISA口座やiDeCoなど、非課税口座も選べるようになっており、投資環境は飛躍的に良くなっています。老後3,000万円という金額は遠い先の話と感じるかもしれませんが、この6つのメリットを使うことで、資産分散、時間分散で複利の効果も受けながら長期投資が可能になります。

自分自身のゴールを見据えて逆算することもできます。そのためにもまずは第一歩を踏み出すこと、なるべく小さく、なるべく早く始めることが成功の鍵になります。まだ始めていない方、これから始めようと思っている方は、この少額投資を活かした投資信託での投資、全世界投資で世界をまるごと購入する方法なら2,000円から購入できます。

またこちらの動画「老後65歳に必要な貯蓄額は?【介護費編】」では、老後を安心して過ごすための介護費の必要額を詳しく解説していますのでぜひご覧ください。