「年収の壁」178万円で決着。収入制限あり。8割が対象でも時限措置

年収の壁が178万円で決着したというニュースが報じられました。国民民主党の玉木代表らが粘り強く交渉を重ね、街頭演説で涙を流すほど喜んでいた様子が報道されました。これは野党の力で勝ち取ったと言えるでしょう。

ただし、喜んでいい部分とそうでない部分もあるため、令和8年度の税制改正大綱の内容を冷静に見ていく必要があります。

基礎控除と給与所得控除(最低保証額)はどうなるのか?(1:13)

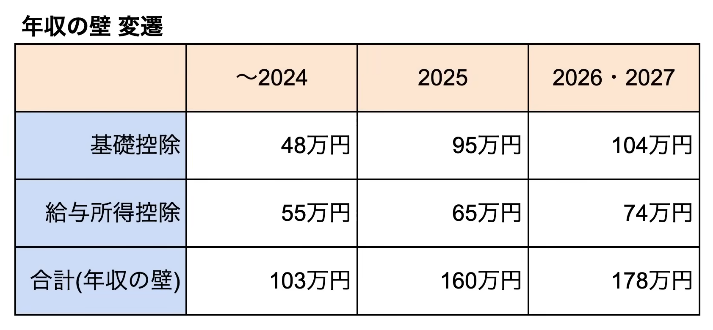

今回は基礎控除と給与所得控除、この2つの金額を合わせた最低保証額がどのように変化したかを整理します。2024年までは、年収の壁は103万円とよく言われており、内訳は基礎控除が48万円、給与所得控除が55万円でした。

2025年には基礎控除が95万円、給与所得控除が65万円まで上がり、合計160万円となりました。しかし国民民主党はこれでは不十分として、最低賃金の上昇を考慮した178万円という数字を提示しました。基礎控除単体を178万円にすると給与所得や事業所得との関係が問題となるため、自民党との交渉の結果、基礎控除と給与所得控除の合計で178万円とすることで合意に至りました。

結果として、基礎控除は104万円、給与所得控除は74万円まで引き上げられ、合計178万円となりました。

基礎控除と給与所得控除の内訳(3:40)

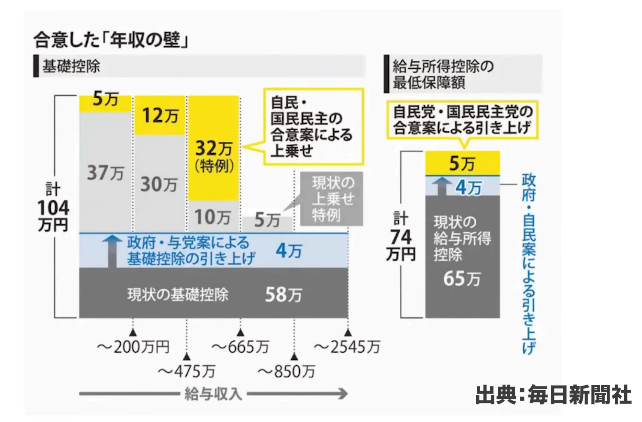

出典:毎日新聞社

この改正内容の内訳は複雑で、重要な点が隠れています。まず基礎控除についてですが、今まで58万円の「本則」に37万円の「特例」がプラスされて95万円となっていました。この特例は時限的なものです。

今回の合意では、給与収入が665万円までの方は一律に基礎控除が104万円となります。これは給与所得者の約8割、4200万人が対象になります。本則の基礎控除も上がっているため、全ての年収の方が減税対象になりました。ただし3段階に分かれてしまい、665万円を超えると一気に基礎控除が42万円も下がる「崖」が生じています。

ここで重要なのは、与党案の4万円は本則ですが、基礎控除の42万円部分と給与所得控除の5万円部分は特例であることです。この特例という扱いが後々問題になってきます。

給与所得控除については、これは給与所得を得るための経費として認められるもので、スーツの購入や散髪、化粧品、眼鏡など仕事に必要な支出を一律で認めるものです。つまりこれは生活費ではなく経費なのです。

個人事業主の方は給与所得控除も含めて経費で引けるため、489万円という設定になっています。

恒久化ではない(9:50)

今回決まった内容には重要な落とし穴があります。665万円までの給与収入に対する特例部分は2年分の時限措置で、2年以降はまだ決まっていません。物価上昇が今後も続いていくため、2年ごとに見直していくことになりました。

したがって2026年、2027年に関してはこの内容でいきますが、2028年はその時にまた検討することになります。つまり特例部分は恒久化されていないのです。

今後、基礎控除の本則部分については、直近2年間の消費者物価指数の総合上昇率を上回ることで金額を決めることになりました。ただし端数が出るため1万円単位に揃えます。来年2026年の月額源泉徴収は今まで通りで計算され、年末調整で対応するため、還付額が大きくなると考えられます。

税制改正大綱のきになる点(13:36)

ここからが最も重要なポイントです。大綱の文面を見ると、今後の物価上昇による上昇分は特例から本則へ付け替えることで行っていくと書かれています。つまり、物価が上昇した分は本則に加えますが、その分だけ特例を減らして178万円を維持するという仕組みなのです。

2%のインフレが今後も続くと仮定して逆算すると、8年間はこのままになります。しかし一般的な感覚では、178万円は今現在必要な金額であり、前倒しではなく本則であるべきです。

178万円を月額にすると15万円です。憲法で保障されている文化的な最低限度の生活を営むには、15万円は必要でしょう。生活保護費は東京で住居費込みで大体13万円ですが、医療費助成など他の扶助も別にあるため、実質的にはそれ以上の価値があります。それを考えると15万円は最低の生活費と言えます。

基礎控除はそもそも最低生活をする金額にも満たないものに課税してはいけないという趣旨です。ところが今回の改正では、収入によって基礎控除に段階が設けられています。給与がいくら高い人であっても、生活をするための最低限は保証されるべきというのが憲法の趣旨です。給与所得や事業所得で基礎控除を変えるのは本来おかしいのではないでしょうか。

本来は所得に応じた部分は累進性で調整すればよく、基礎控除は一律であるべきです。国民民主党は理想的には一律を望んでいたかもしれませんが、現実的に通せるものを優先したと考えられます。

さらに、税制改正大綱には生活保護基準という言葉が出てきます。生活保護基準は憲法で保証されている金額であり、老齢基礎年金もこの基準を下回るべきではありません。しかし現状、満額でも月6.9万円程度であり、二人で寄り添ったとしても足りません。

年収の壁という問題だけでなく、最低限の生活とは何なのか、国はどれだけのことを保証しなければいけないのか、そのために必要な税金や社会保障制度全体を見直す必要があります。

働き控えは減らない(22:45)

今回の改正で手取りは増えますが、働き控えという問題は解決しません。130万円の壁や106万円の壁といった社会保険料の問題がまだ残っているからです。今回変わったのは所得税の部分だけです。

実は給与明細を見ると、一番金額を占める割合は社会保険料です。税金よりも社会保険料の負担の方が大きいのです。基礎年金を上げるべきという話と矛盾するようですが、所得が低い人の負担を軽減しつつ、1億円以上といった非常に高所得の人たちに適切に負担してもらい、富の再分配を進めるべきでしょう。

178万円の壁になったとはいえ、働き控えという政策課題に対してはまだ十分ではなく、手を入れなければいけないところは山積みです。

ミニマムタックスについて(24:59)

高所得者に関する「1億円の壁」という問題もあります。1億円以上の所得になると、所得税の負担率が下がっていく現象が起きています。これは株式等の譲渡所得の占める割合が増え、分離課税で15%の税率が適用されるためです。社会保険料も譲渡所得には適用されないため、100億円規模の所得がある人の負担率が17.2%と、年収200万円以下の人よりも低くなっています。

この対策として、岸田政権時にミニマムタックスが新設されました。これは一定以上の所得に対して最低税率を保証する制度です。今回の税制改正では、特別控除額を3.3億円から1億6500万円に引き下げ、税率を22.5%から30%に引き上げました。これにより所得6億円以上の方が対象となり、2027年から適用されます。

当初は30億円以上という非常に限られた対象でしたが、今回6億円まで下がりました。今後も徐々に拡大していき、おそらく1億円程度まで対象が広がっていくと考えられます。ドラスティックにやりすぎると影響が大きいため、段階的に進めていく方針のようです。

ミニマムタックスの仕組みは、合計所得金額で判断するためシンプルです。一方で、一般的な給与所得者に対しては200万円、475万円、665万円と細かく段階が設定されており、人口が多い層には複雑な制度を、少数の高所得者には単純な制度を適用するという対照的な構造になっています。

ふるさと納税の変更点(30:18)

もう一つの変更点として、ふるさと納税に上限が設けられました。今まで所得の制限がなかったため、所得が多い人ほど無制限にふるさと納税ができました。今回、給与収入で約1億円、上限額438万円までと決まりました。

相続で土地を受け継いで売却した際など、一時的に大きな所得が発生する場合もあるため、ある程度の上限は必要との判断です。ただし、東京の地主さんなど大規模な不動産を持つ方は、そもそも不動産投資などをしているため別の状況と言えるでしょう。

まとめ(32:00)

今回の改正では特例という扱いが非常に大きな問題です。物価上昇に対応したとされていますが、前倒し分という位置づけのため、単純計算で8年間は178万円のまま据え置かれることになります。

この合意は評価すべきですが、2年後の見直しに向けて国民として声を出し続けることが重要です。複雑な制度を改善し、178万円では生活できないという現実を訴え、基礎控除は一律であるべきという原則を主張していく必要があります。これはブームではなく、継続的に取り組むべき課題です。

税制改正大綱は150ページにわたり、法律用語で難解に書かれていますが、細かいところを見ていくと気になる点が多くあります。今回の内容が家計に与える影響を理解し、今後の議論に注目していくことが大切です。

またこちらの動画「【格差社会の原因】一億総中流は終わり!拡大する日本の格差」では、超高所得者と税の関係や格差拡大の理由をデータで解説していますのでぜひご覧ください。