知らずに投資して大失敗?!10年以内に使うお金が危険な理由

投資期間としてよく言われる「10年以上」という前提について、なぜ10年なのか、そして10年以内に使うお金を投資に回すべきではない理由を詳しく解説します。

全世界投資のアセットアロケーション運用は、リスクを抑えて再現性の高い結果を目指す長期投資向けの手法です。短期間では元本割れの可能性があるため、使用時期が決まっているお金の運用には慎重なアプローチが必要となります。

スタート (00:00:00)

全世界に分散投資し、リスクを抑えつつも一定のリターンを狙うアセットアロケーションは、インデックス投資の一種とも言えます。重要なのは誰でも同じ結果になりやすい「再現性の高さ」です。個別株投資や短期売買に時間を割ける一部の人を除いて、多くの人にとってはこれが最適解になります。

この手法は長期投資が前提となっており、「どれくらいが長期なのか?」という疑問に対して、10年を基準として考えています。その理由として、10年未満だと投資せず貯蓄が無難であり、10年以上なら投資の力を借りられるという考え方があります。

なぜ10年?元本割れ確率から解説 (00:03:27)

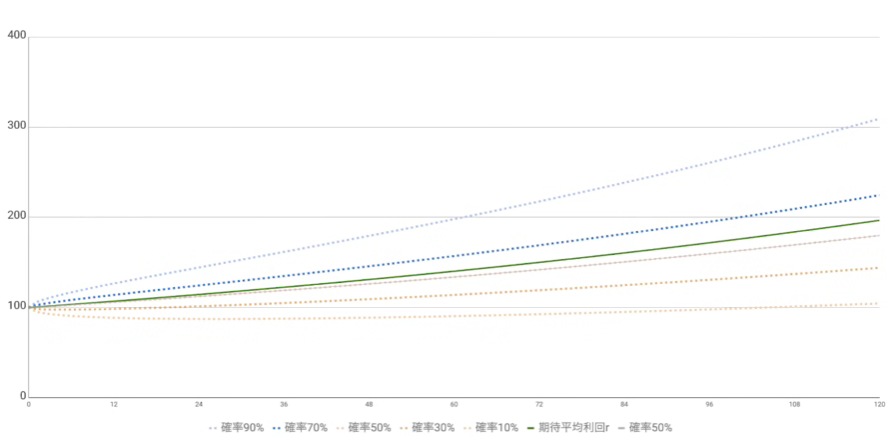

まず重要なのは元本割れリスクです。いかに安全に思える投資でも、元本保証はなく、確率的に元本割れの可能性はゼロにできません。全世界投資で7%の利回りを想定した場合、シミュレーション上90%以上の確率で10年後には元本を上回る結果になります。

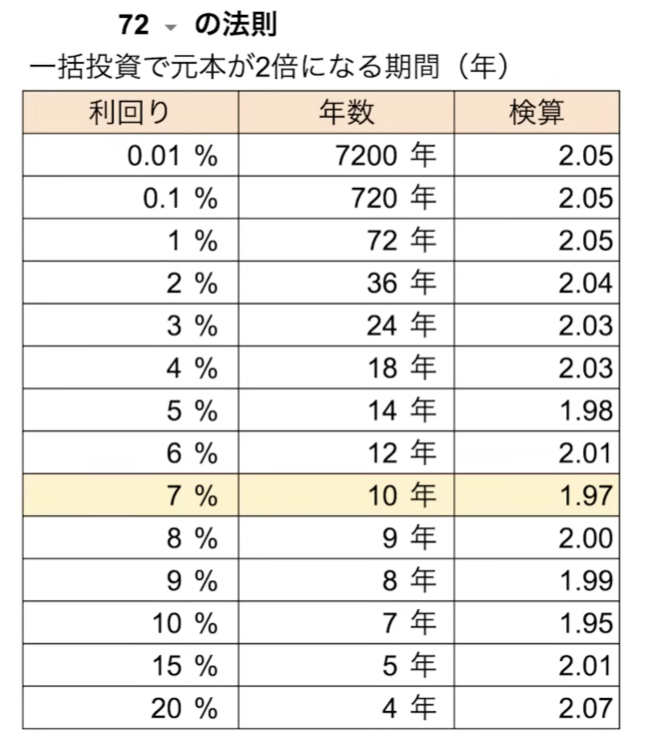

これは「72の法則」に基づき、年利7%だと10年で資産が約2倍になるという想定に基づいています。価格変動(ボラティリティ)があるため、理想的な成長ライン(緑線)より下の可能性(黄色線)もありえますが、それでも中央値では十分なリターンが得られる設計になっています。

価格変動による影響は「ボラティリティポイズン」とも呼ばれ、下がった後の回復で戻りきらない影響があります。だからこそリスクの幅を見積もることが大切で、分布的には中央に近い線に結果が集まりやすくなります。

90%の確率で元本を上回るとはいえ、10%の確率ではまだ元本割れもあり得ます。とはいえ上振れ(期待以上のリターン)もあるため、夢を持てる側面もあります。

実際の運用結果を見る (00:12:08)

全世界投資のシミュレーションでは、10年後に90%以上の確率で元本を超えるとされていますが、あくまで期待値と確率の話です。過去の暴落などを踏まえた実績も確認する必要があります。

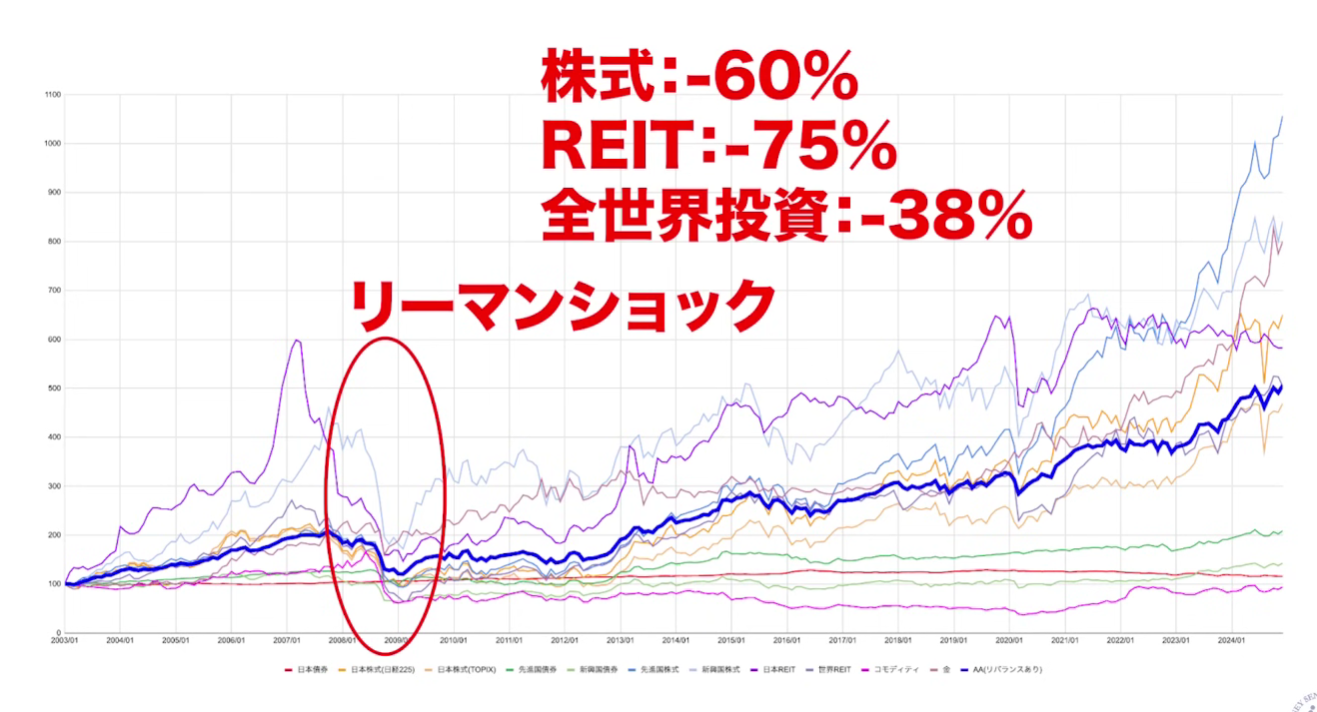

実際の過去のドローダウンを見てみると、特に大きかったのは2008年のリーマンショックです。株式は60%超の下落、リートは75%超えという大きなマイナスを記録した中、全世界投資でも最大38%の下落がありました。これでも相当厳しい数字ではありますが、他に比べれば被害は抑えられていました。

その後の回復期間を見てみると、全世界投資では6〜7年で回復しています。日本リートは12年かかりましたが、それに集中投資している人は少ないでしょう。つまり10年あれば、過去最大級の下落からでも回復する可能性が高いことが分かります。

10年未満だと積立月額が貯蓄とほぼ同じになる (00:14:58)

実績とは別に「積立投資」ならではの視点として、「結局同じ金額を積み立てることになる」問題があります。というのも、投資する目的は将来お金を使うためであり、「いずれ使うお金」に対して投資しているわけです。

本質的には、投資に回しているお金も「余裕資金」ではなく「いつか使うお金」です。それが老後資金なのか、何かの買い物なのかは人によって違いますが、使う時期が決まっています。だからこそ計画的に運用しなければなりません。

仮に「10年後に120万円必要」とした時、貯蓄であれば毎月1万円ずつ積み立てれば確実に到達できます。しかし、投資の場合は「7年目までに投資を終えて、残り3年は貯蓄」にしておく必要があります。なぜなら、使う直前に暴落してしまっては、回復の余地がないからです。

この「3年前に投資終了しておく」という戦略を取ると、仮に7年間5%の利回りを想定して積み立てた場合でも、毎月の積立金額は1万円程度と、貯蓄とほぼ変わりません。だから10年未満の期間での投資には「金額的なメリット」が少ないのです。

そのため、実際には「投資して得られる利益=その後の3年分の貯蓄不要分」という構図になります。例えば7年目で94万円しか貯まっていなくても、3年間で36万円を追加貯蓄すれば120万円に到達できます。この考え方こそが「下の手当をしながら、上を狙う」という投資の本質であり、投資家としての仕事になります。

10年未満のお金はどうしたらいい? (00:25:00)

では10年未満で使うお金はどうすればいいでしょうか?基本的には「貯蓄」で対応するしかありません。1年以内に使うお金は普通預金、2〜10年程度なら「個人向け国債・変動10年」が選択肢として最適です。今は金利上昇局面なので、変動金利タイプが特に向いています。

個人向け国債は1年経てば解約も可能で元本保証されています。投資のようにリスクは取れませんが、必要なタイミングに確実にお金を用意できる点で貯蓄としては優秀です。リターンより安全性を重視すべき期間には向いています。

まとめ

10年以内に使う予定のお金を投資に回すべきではない理由は大きく3つあります。第一に、リスクが大きく元本割れする可能性があること。第二に、過去のデータから見ても10年程度ないと暴落から回復できないこと。第三に、積立額が貯蓄と変わらないもしくは上回ってしまう場合があることです。

逆に言えば、10年を超える余裕があるお金なら投資の力を活かせます。たとえば将来の車の買い替え費用を10年以上前から用意すれば投資の恩恵を得られて少ない金額で準備ができます。今すぐでなく未来のために前倒しで積み立てることで、投資は大きな力を発揮します。

投資で一攫千金を狙うのではなく、自分の人生設計の中で「限られた給料で叶えたい夢を実現する」手段として使うことが大切です。だからこそ「投資期間を長くとる」ことがポイントになります。長ければ長いほど、積立金額は少なく済み、バッファーも用意しやすくなります。

またこちらの動画「《知らないと損!》複利効果を最大化させる方法【きになるマネーセンス745】」では、複利効果を最大化する方法について詳しく解説していますのでぜひご覧ください。