企業型DC加入者が事業主掛金にプラスして掛金を拠出したい場合は「マッチング拠出」か「iDeCo」のどちらかを併用することができます。

拠出する上では、掛金をより多く拠出できる組み合わせを選ぶほうが有利になります。

ただ、自分の場合どちらを利用したほうが掛金を多く拠出できるのか、判断基準などがわからないと選択することは難しいですよね。

そこで今回の記事では、マッチング拠出とiDeCoはどっちを利用すべきなのか解説します。チェックしておきたい重要な3つのポイントや判断基準となる金額もお伝えするので、企業型DCの掛金を増やしたいと考えている方はぜひ参考にしてください。

企業型DCやマッチング拠出の制度内容を知りたい方は「企業型確定拠出年金のマッチング拠出・選択制DCはどんな制度?」がおすすめです。こちらの記事に目を通していただければ、本記事の内容をより深く理解できます。

マッチング拠出とiDeCoの比較で重要な3つのポイント

マッチング拠出もしくはiDeCoを利用する場合にチェックするポイントは3つあります。

- 手数料

- 事業主掛金額

- 購入できる金融商品の種類

3つのポイントは、実際にプラスできる掛金額や将来の資産に影響する項目です。各ポイントをきちんと押さえることで、自分がどちらを利用したほうがいいのか判断できるようになります。

1. 手数料

確定拠出年金では口座開設や口座の維持・管理を行うために手数料が必要です。そのため、より多く掛金を増やしたい場合は、マッチング拠出とiDeCoはどっちを使ったほうが手数料が安くなるのか把握しておきましょう。

確定拠出年金にかかる手数料は主に以下の2つがあります。

- 加入移管時手数料(初回1回のみ):2,829円

- 口座管理手数料:原則171円(国民年金基金連合会105円+信託銀行66円)

加入移管時の手数料は1回のみですが、口座管理手数料は拠出するたびに支払わなければなりません。たとえば、毎月拠出であれば年間2,052円(171円×12回)の手数料を負担することになります。

ただ、手数料を自分で支払う必要があるのはiDeCoの利用者のみです。企業型DCでは、会社が手数料を負担してくれるため個人で支払うことはありません。

したがって、マッチング拠出を利用した場合は、掛金をプラスしたとしてもあなたが負担する手数料はないということです。

もし企業が拠出する金額(事業主掛金)に毎月1万円プラスして拠出するとしましょう。

iDeCoを併用した場合は手数料負担があるため、実質9,829円(1万円-171円)しか拠出できていないことになります。マッチング拠出であれば1万円をそのままプラスして拠出できます。

このようにマッチング拠出を利用した場合は手数料がかかりません。そのため、手数料面から考えると基本的には「企業型DC+マッチング拠出」の組み合わせが有利です。

2.事業主掛金の金額

マッチング拠出とiDeCoは無制限に掛金をプラスできるわけではありません。どちらもプラスできる掛金額が決まっています。そのため、事業主掛金によっては「iDeCo」を利用したほうが拠出金額を増やせて有利になる場合があります。

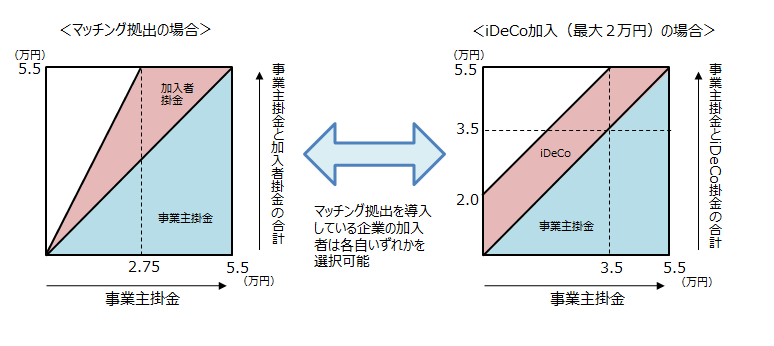

まずマッチング拠出でプラスできる掛金は以下の通りです。

- 事業主掛金と同額まで

- 事業主掛金とマッチング拠出の掛金合計が拠出限度額(5.5万円もしくは2.75万円) を超えてはいけない

たとえば、事業主掛金が1万円であれば、マッチング拠出でプラスできる金額も1万円までになります。

また、企業型DCの拠出限度額が5.5万円の場合に3万円拠出している場合は、マッチング拠出で3万円を拠出すると拠出限度額を超えてしまいますね。そのため、マッチング拠出で拠出できるのは拠出限度額内の2.5万円までになります。

次に企業型DCとiDeCoを併用する際の掛金は以下の通りです。

- iDeCoの掛金額は企業型DCの事業主掛金と合算する

- 企業型DCとiDeCoの掛金合計が拠出限度額(5.5万円もしくは2.75万円) を超えてはいけない

- 併用する場合のiDeCoの掛金は最大2万円(DB併用:最大1.2万円)

- 事業主掛金が3.5万円(DB併用時:1.55万円)を超えるとiDeCoの拠出限度額が逓減

たとえば、DB(確定給付企業年金)を併用しておらず、企業DCの掛金が3.5万円の場合、iDeCoで2万円まで拠出できます。

事業主掛金が3.5万円を超えている場合は、iDeCoで2万円拠出すると拠出限度額の5.5万円を超えてしまいますね。その場合は、iDeCoで拠出できる金額は拠出限度額までの金額になります。

このようにマッチング拠出とiDeCoはプラスして拠出できる掛金が「事業主掛金」によって変化するのです。事業主掛金によってはマッチング拠出よりもiDeCoのほうが掛金をプラスできるケースがあるため、きちんと比較をしてどちらを利用するか決めましょう。

3.購入できる金融商品の種類

企業型DCでは会社が指定した金融機関で用意されている金融商品の中から何を購入するか決めます。そのため、金融機関によってはあなたが実施する投資戦略に必要な商品を購入できなかったり、信託報酬が高かったりする場合があります。

このような状態では、たとえ「マッチング拠出」を利用したほうが掛金を多くプラスできるとしてもリターンが下がるのであれば意味がありません。

そのため、もし企業型DCで自分が欲しい商品が購入できない場合はiDeCoを利用したほうがリターンが期待できる場合もあります。

企業型DC+iDeCo vs 企業型DC+マッチング拠出

前述したように「マッチング拠出」と「iDeCo」でプラスできる掛金は、事業主掛金によって変わります。

では、事業主掛金がいくら以上であれば手数料分お得になるマッチング拠出を利用するのか、もしくはいくら未満であれば「iDeCo」のほうを選ぶべきなのか気になりますよね。

判断基準は企業型DCの拠出限度額によって変わります。ただ、企業型DCの拠出限度額は「DB(確定給付企業年金)」に加入しているかどうかで異なります。

そのため、まずこの項目ではDBに加入していない場合にマッチング拠出とiDeCoを選ぶ基準額を解説します。

事業主掛金が2万円以上ならマッチング拠出が有利

DBが採用されていない会社で企業型DCに加入した場合、事業主掛金が2万円以上であれば「マッチング拠出」が有利になります。

たとえば、事業主掛金が2.5万円であれば、マッチング拠出を利用すると同額の2.5万円まで拠出可能です。つまり、最大5万円まで拠出できるようになります。

一方、iDeCoで掛金をプラスする場合、プラスして拠出できる金額は最大2万円です。そのため、企業型DC+iDeCoの掛金は最大4.5万円までになります。

このように、事業主掛金が2万円以上になると基本的にマッチング拠出を利用したほうが掛金を多く拠出できます。

では、マッチング拠出で2万円拠出できる場合はどうなるのか考えてみましょう。

要するに「マッチング拠出とiDeCoでプラスできる掛金が同額」のケースです。事業主掛金が2万円であれば、iDeCoでもマッチング拠出でも最大2万円まで掛金をプラスできます。

ただ、前述したようにiDeCoは個人で手数料を負担しなければなりません。掛金額にかかわらず、iDeCoで拠出するたびに171円の手数料がかかるのです。

そのため、iDeCoとマッチング拠出の掛金が同額までになる場合は、手数料がかからないマッチング拠出がiDeCoよりもお得になります。

事業主掛金が2万円未満ならiDeCoが有利

DBを利用せずに企業型DCを利用した場合、iDeCoでプラスできる掛金は事業主掛金にかかわらず最大2万円までです。一方でマッチング拠出は事業主掛金と同額まででしたね。

つまり、事業主掛金が2万円未満になるとiDeCoでプラスしたほうが掛金を多く拠出できます。

たとえば、企業型DCの事業主掛金が1.5万円であれば、マッチング拠出でプラスできる掛金は最大1.5万円です。企業型DC+マッチング拠出の拠出可能額は最大3万円になります。

しかし、企業型DC+iDeCoであれば拠出可能額は最大3.5万円(事業主掛金1.5万円+iDeCo最大2万円)です。

このように事業主掛金が2万円未満であれば、iDeCoを併用したほうが掛金を多く拠出できます。

企業型DC+DB+iDeCo vs 企業型DC+DB+マッチング拠出

DB(確定給付企業年金)に加入して企業型DCも利用する場合、拠出限度額は最大2.75万円になります。

拠出限度額が2.75万円となるDB併用時は「iDeCo」と「マッチング拠出」はどちらを選んだらいいのか基準となる金額をお伝えします。

事業主掛金が1.2万円以上ならマッチング拠出が有利

DBと企業型DCに加入した場合、事業主掛金が1.2万円以上あれば「マッチング拠出」を利用したほうが掛金を多く拠出できます。

考え方はDBなしで企業型CDを利用する場合と同じです。

たとえば、事業主掛金が1.5万円であれば、マッチング拠出では同額まで拠出できます。ただ、マッチング拠出+企業型DCの掛金は合計2.75万円までなので、事業主掛金が1.5万円の場合はマッチング拠出で1.25万円拠出できることになります。

一方、DBと企業型DCに加えてiDeCoを利用する場合は、プラスして拠出できる金額は最大1.2万円です。そのため、企業型DCとiDeCoの掛金は最大1.7万円(1.5万円+1.2万円)となります。

このように事業主掛金が1.2万円以上になると、基本的にはマッチング拠出を利用したほうが掛金を多く拠出できます。

事業主掛金が1.2万円ちょうどの場合はiDeCoとマッチング拠出でプラスできる掛金は同額になりますが、この場合でも手数料を負担せずに利用できるマッチング拠出が有利です。拠出するたびに支払う107円の手数料を負担せずに掛金をプラスできます。

事業主掛金が1.2万円未満ならiDeCoが有利

事業主掛金が1.2万円未満になると、iDeCoを利用したほうが掛金を多く拠出できます。

繰り返しになりますが、DBと企業型DCを利用している場合にiDeCoでプラスできる掛金は事業主掛金に関係なく最大1.2万円までです。

マッチング拠出は事業主掛金と同額までプラスできます。

例として企業型DCの事業主掛金が1万円の場合で考えてみましょう。

事業主掛金が1万円であれば、マッチング拠出でプラスできる掛金は最大1万円です。そのため、DB+企業型DC+マッチング拠出の拠出可能額は最大2万円になります。

一方で、DB+企業型DC+iDeCoであれば拠出可能額は最大2.2万円(事業主掛金1万円+iDeCo最大1.2万円)です。したがって、事業主掛金が1.2万円未満の場合はiDeCoをおすすめします。

マッチング拠出かiDeCoの併用で掛金を増やして老後の資産を蓄えよう

企業型DCで掛金をプラスしたい場合は、手数料面で考えると「マッチング拠出」が有利です。

ただし、事業主掛金が2万円(DBなし)もしくは1.2万円(DBなし)未満の場合は、拠出金額面で「iDeCo」を利用したほうが掛金を多く拠出できます。

大事なことは、老後資金のために利用するのが確定拠出年金ですので、老後資金に必要な掛金を確保できることが重要です。

手数料がかかったとしても、掛金が足りなければiDeCoと併用を選択することもあるでしょう。税制面などの優遇もありますので、手数料がかかるiDeCoを選択したとしても課税口座で運用することに比べれば十分有利に運用が可能です。

また、たとえ拠出できる金額が大きくても自分の投資方法に合った金融商品を購入できないのであれば意味がありません。そのため、もし自分が欲しい金融商品を購入できない場合もiDeCoの利用を検討してくださいね。

累計20,000人以上が受講!チーム7%プレ講座を無料公開中

マネーセンスカレッジでは「投資をしたいけど何から始めたらいいかわからない方」のために会員制チーム7%を運営しています。

「チーム7%は本当に自分に合うのかな?」というような疑問をお持ちの方のために用意しました。せっかく入会するのにミスマッチは避けたいですよね。私たちも同じ気持ちです。

この講座では「マネーセンスカレッジの投資方法の秘密」や「なぜ誰でも簡単に7%運用ができるのか」などの疑問にお答えしています。あなたが今抱えている投資やお金、チーム7%に関する不安を解決してください。

こちらの無料プレ講座は月額1,980円(税込)で提供しているチーム7%の凝縮版です。20年間で累計20,000人以上が視聴しており、資産運用を始められています。

内容をくわしく知りたい方は以下のフォームからご視聴ください。