NISA格差の真の要因は「年収」だけじゃなく「〇〇」も。老後不安をなくす3つの力

先日のニュースで「NISA格差、年収や地域でばらつき」という朝日新聞の記事が話題になりました。

こうした格差は本当に存在するのか、原因は何なのか、そもそも格差と呼べるものなのかを解説します。記事の主張を紐解きながら、最終的にマネーセンスカレッジとしての考え方もお伝えします。

貯蓄額は増加している(0:52)

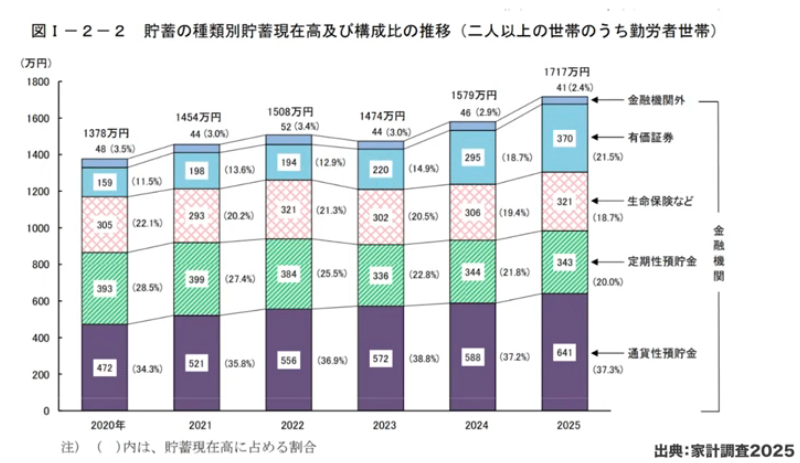

出典:家計調査2025

記事の大きな主張のひとつは、家計調査のデータから「NISA格差が広がっているのではないか」というものです。2025年の調査によると、種類別貯蓄現在高の総額は1,717万円に増加しており、前年比8.7%の上昇となっています。その中でも有価証券の伸び率が際立っており、295万円から370万円へと25.4%増加しました。2024年に新NISAが開始された年も34.1%増という大きな伸びを示しており、それに引き続き高い成長率を維持しています。

有価証券の額を5つの年収帯別で比較(2:07)

記事ではさらに、有価証券の保有額を年収帯別に5段階で比較しています。具体的には516万円未満、516〜678万円、678〜845万円、845〜1,076万円、1,076万円以上の5つの階級です。当然ながら収入が高い階級ほど有価証券の金額は多くなっています。金融資産はパーセンテージで考えるべきであり、収入に対して一定割合を貯蓄・投資に回すという考え方に基づけば、額面が大きくなるのは当然のことです。

構成費の観点では、第1階級が15.2%に対して上位階級では27.3%まで上昇しており、これが格差の根拠とされています。一方で2020年から2025年の変化を見ると、すべての階級で有価証券の額は増加しており、第1階級では145%増、第2階級は114%増、第3階級は132%増、第4階級は182%増となっています。最上位の第5階級は112%増と最も低い伸び率であり、むしろ下位階級のほうが増加率という意味では投資に積極的とも言えます。この点において、記事の主張には一部疑問を感じる部分もあります。

投資に回すお金の余力の差(5:40)

収入が多いほど投資に回せる余力があるというのは、感覚的には理解できます。ただし、実際に家計のファイナンシャルプランを見ていると、収入が高い人ほど支出も多い傾向があります。額面としては増えていくとしても、パーセンテージで見るとそう単純ではありません。

日本証券業協会の2025年2月発表の調査では、新NISAの積立投資枠における商品の購入額として、年収300万円未満の人は4割が年10万円未満だった一方、年収1,000万円以上の人は4割が上限の120万円をフル活用していたという結果が出ています。この傾向は成長投資枠でも同様です。ただ、年収300万円未満でも上限いっぱいまで使っている方が1割以上いる点は注目に値します。実家暮らしで生活費を抑えている方など、工夫次第でそうした選択ができる環境の方もいらっしゃいます。年収の差だけが原因ではないと感じています。

利用状況は地域差も大きい(7:59)

記事では地域格差についても言及されており、都道府県別のNISA口座開設率を見ると、東京・神奈川・奈良・兵庫などが上位を占め、青森・岩手・北海道などは約半分程度の水準となっています。ただ全国的に見れば、口座開設率はおおむね2割前後で推移しており、それほど大きな差とは言えないかもしれません。

金融リテラシー調査の結果と組み合わせた主張も見られますが、やや強引な結びつけのように感じます。都市部のほうが情報伝達が早く、投資をしている人が身近にいる確率も高いため、そうした環境の差は影響するでしょう。しかしインターネットが普及している現代において、地域差が格差の主因とは言い切れないでしょう。

金融リテラシー度を高める3つの力(9:42)

金融リテラシーを高めるために重要な3つの力があります。まず1つ目は「家計把握力」です。家計をしっかりと把握し、貯蓄率を高められるかどうかが土台となります。

2つ目は「知識と判断力」です。NISAやiDeCoといった制度の理解はもちろん、貯蓄と投資のバランスをどう考えるかという視点も重要です。現在はインフレが進み、金利も上昇局面に入っており、そうした経済環境への理解が資産形成を左右します。

3つ目は「行動力」です。どれだけ知識があっても行動しなければ何も変わりません。資産運用にはリスクが伴いますが、人生そのものが常にリスクにさらされています。毎日の決断の積み重ねが、将来の資産形成の差を生むのです。家計管理・知識・行動という3つのステップがそれぞれ重要であり、それがマネーセンスカレッジの「家計管理・投資戦略・資産運用」という3つのメソッドにも対応しています。

マネーセンスカレッジの見解(11:51)

収入格差は確かに存在するかもしれませんが、それは実は「年齢差」と重なる部分が大きいと考えています。収入が高い方は40代・50代の経験豊富な世代が多く、役職についていることも多いです。収入が低い方は若い世代である場合も多く、その意味でこうした「格差」という言葉に惑わされる必要はありません。若い方は投資に回せる金額が少なくても、時間という大きな武器があります。

投資は将来を確約するものではなくリスクも伴いますが、25年にわたる投資教育の実践を通じて、正しい知識と行動に基づいた資産形成はそれほどリスクが高いものではないと感じています。資産運用という力を人生に取り入れることで、インフレの時代を乗り越えることができると考えています。

まとめ(13:49)

「投資を文化にしたい」というミッションのもと、情報提供を続けています。収入が低い方の多くは年齢的にも若い段階にあることが多く、少額からでも積立を始めて継続することで、NISAの上限をフル活用しなくても3,000万円・5,000万円といった資産を作ることは十分に可能です。年齢が高めの方や年収に恵まれない方も、今から始めることで人生を好転させることができます。資産運用の力を生活に取り入れて、より豊かな人生を歩む一助になれれば幸いです。

またこちらの動画「20代は50代の8倍!「若さは資産」その本当の力を教えてやる」では、若さを資産に変える複利の考え方を解説していますのでぜひご覧ください。