50年以内に使うお金は分散投資すべし

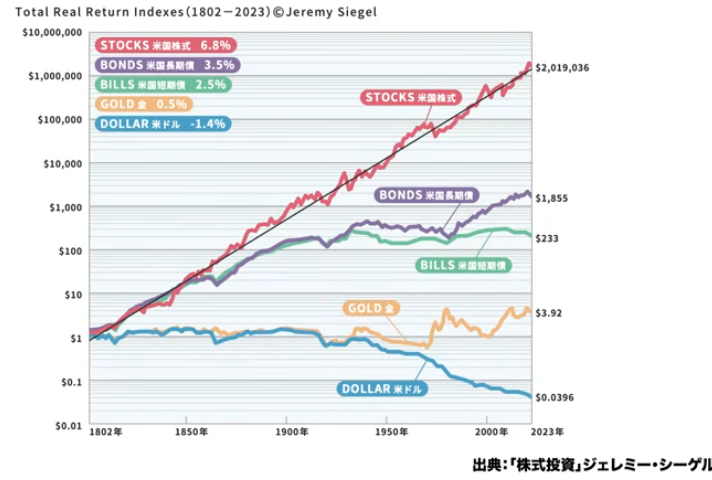

ジェレミー・シーゲル氏のグラフをご存じでしょうか。200年以上にわたる金融商品の値動きを示したこのグラフは、日本では「長期で見れば米国株式が最も増える」という文脈でよく引用されます。しかし、このグラフをよく見ると、最初の50年間は株式と債券がほぼ拮抗しており、株式が下がる場面すら存在します。

今42歳の方であれば、92歳のときに資産が大きく下がっていては困るわけで、「本当に株式が長期で圧倒的に強いのか」という疑問を持つのは自然なことです。

グラフの解説(2:55)

出典:「株式投資」ジェレミー・シーゲル

このグラフは1802年から2023年までの約200年間を対象に、株式・長期債券・短期債券・ゴールド・通貨それぞれの値動きを対数スケールで表示しています。対数グラフでは、直線的に上昇しているものは複利効果を伴って増えていることを意味し、傾きが緩やかなものは複利効果が薄いことを示しています。

グラフをよく観察すると、長期債券には約50〜60年単位のサイクルが見て取れます。スタート地点から60〜70年で一つ山を作り、そこからさらに50年後、また50年後と、大きな山が繰り返されているのがわかります。

このようなサイクルが生まれる理由は、経済的合理性だけでは世の中が動いていないからです。もし人間が完全に合理的な判断をするなら、グラフは直線か緩やかな曲線になるはずですが、実際には波打っています。これは人々の気持ち、すなわち景気感情が価格を動かしているからです。

長期債券と株式の傾きを比較すると、連動する時期と乖離する時期が交互に存在しています。たとえば1870年頃から1900年頃にかけては、両者の傾きがほぼ同じです。一方、乖離する場面では、株式が上昇している局面で長期債券が下落する、あるいはその逆が起きています。

これは景気循環と金利の関係によるもので、景気が過熱して中央銀行が金利を引き上げると、企業の資金調達コストが上がり株式が下落しやすくなる一方、債券価格は金利上昇局面では大きく下落し、金利低下局面では大きく上昇するという特性があります。

200年全体で見れば、複利効果を伴って増加しているのは株式だけであり、実質利回りに換算すると年率6.8%に相当します。長期債券や短期債券はその半分以下にとどまり、ゴールドはほぼ横ばいです。ただし、ゴールドは特定の時期に株式を上回る急激な上昇を見せることがあり、25年前後のサイクルでその動きが繰り返されています。通貨については、200年間を通じて価値が継続的に下落しており、インフレ率は年率約1.4%に相当します。

サイクルがわからない(11:05)

50年サイクルが存在するとわかっていても、問題はそのサイクルがいつ始まりいつ終わるかが事前にはわからないことです。人生100年時代と言われますが、実際に資産形成に充てられる期間は概ね50年程度です。人生を25年ずつ4分割すると、最初の25年は社会に出るまでの準備期間、次の25〜75年が資産形成・資産増大の時期、そして老後が資産活用の時期という構造になります。 つまり、私たちが投資できる期間はせいぜい大きなサイクル1回分しかありません。

生まれた時期によって、どのサイクルの局面を体験するかは異なります。たとえば1850年頃や1970年頃に投資を始めた場合、長期債券はしばらく伸びない時期が続きます。その後ぎゅっと伸びる局面が来るとしても、資産形成期間の半分近くを低迷の中で過ごすことになりかねません。

商品の特性や歴史的なサイクルを知らずに投資をしていると、こうした局面で適切な判断ができなくなります。投資の基礎を学んでも、歴史やサイクルという俯瞰的な視点まで踏み込んで学んでいる人は非常に少ないのが現状です。

サイクルをどう使いこなすのか(14:21)

株式は200年の長さで見ると複利効果を伴って上昇しており、その事実は否定できません。したがって、長期投資の中心に株式を据えることは理にかなっています。

しかし短期的に見ると、株式は対数グラフ上でも激しく上下しており、1年単位のリスク、すなわち標準偏差は非常に大きくなります。これをグラフ上で「マジックペンの線の太さ」で表現するとすると、株式は非常に太い線、債券は細い線になります。この太さの違いがリスクの大きさを示しています。ゴールドも波が大きく、リスクは相応に高いと言えます。

株式は複利効果を伴って増加しますが、価格変動が大きいというリスクを持っています。一方、債券は単利であり元本は満期まで保全されますが、その代わりリターンの天井も低くなります。この二つを組み合わせることで、短期的な波を小さくしながら長期的な方向性をほぼ維持することができます。

具体的には、株式と債券が同じ方向を向いている期間は、どちらを持っていても大きな差はありません。しかし株式が急落する局面では、債券は価値を維持するか逆方向に動くことがあり、ポートフォリオ全体の下落幅を抑える効果があります。

分散投資をするとリターンが半分になると思われがちですが、実際にはリスクだけが大きく下がり、リターンへの影響は限定的です。たとえば株式の実質利回り6.8%に対して、債券を組み合わせた場合でも1%程度の低下にとどまる一方、リスクは半分以下に抑えられます。これはアセットアロケーションと呼ばれる資産配分の考え方であり、学術的にも効果が証明されています。

分散投資していいとこ取りをする(23:32)

実質利回りという指標だけでリターンを評価することには限界があります。実質利回りはある点と別の点を結んだ結果であり、その間の値動きの中身を反映していません。

たとえばリーマンショックの局面では、5年間の実質利回りがマイナスになることもありますが、それは「その商品への投資をやめるべき」という意味ではありません。むしろそのような局面こそ投資を継続すべき時期であることが多く、実質利回りはリスクと合わせて見なければ正しい判断ができません。リターンの計算方法だけでも代表的なものが5種類以上あり、その扱いは専門家でも難しい領域です。

株式・債券・ゴールド・通貨といった各資産は、それぞれ得意な局面と苦手な局面を持っています。一つの商品だけを選ぶのではなく、それぞれの特性を活かして組み合わせることが、長期的に安定した資産形成につながります。どれか一つに全力投資する発想は、多様な強みを持ち寄ってこそ大きな力を発揮できるという考え方と相反するものです。

ジェレミー・シーゲル氏のグラフから読み取れる重要なことの一つは、通貨の価値は長期にわたって下がり続けるという事実です。だからこそ、資産をただ現金で保有するのではなく、適切な投資商品を通じて運用することに意味があります。

まとめ(32:37)

短期的なリスクを抑えながら長期的な資産形成を目指すためには、アセットアロケーション、すなわち資産分散が有効です。人生の投資期間は最大でも50年程度であり、その中には大きな景気サイクルが一つか二つしか入りません。いつ山が来ていつ谷が来るかは事前にはわかりません。

だからこそ、常に複数の資産をバランスよく持ち続け、どの局面でもそれぞれの強みが機能するように構成しておくことが重要です。グラフの表面だけを見て「株式が最強だから株式一本でよい」と結論づけるのではなく、グラフの細部に込められた特性やリスクを理解した上で、自分に合った投資方法を選んでいただければと思います。

またこちらの動画「【2026年新NISA】年初一括投資がいいのか?時間分散がいいのか?」では、一括投資と時間分散を行動面の現実も含めて解説していますのでぜひご覧ください。