資産枯渇が怖いなら、運用は「国」に丸投げしなさい。「お金が使えない」はこれで解決

老後資金の相談を受けていると、「使ってしまうとなくなってしまうから怖くて使えない」という声をよく耳にします。資産枯渇への不安は多くの方が抱えているものです。

この問題をどのように解決するかは一つの答えがあるわけではなく、いくつかの考え方を知ったうえで、自分自身に合った老後の資産設計を考えていくことが大切です。

どれくらいの財産を残して亡くなるのか?(1:35)

出典:MUFG資産形成研究所

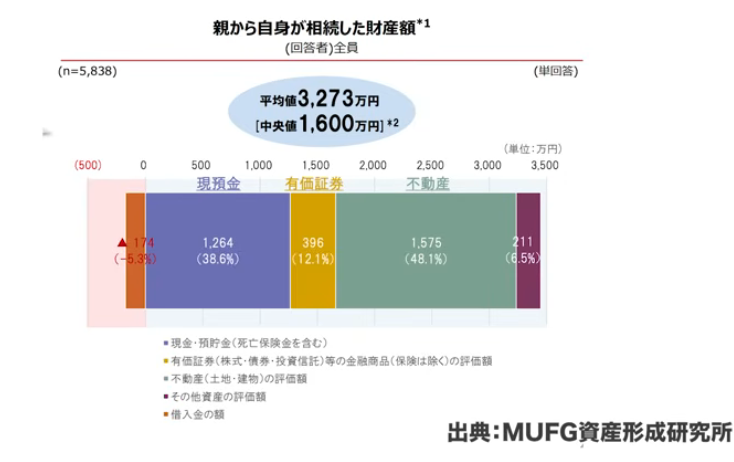

まず、実際にどのくらいの財産を残して亡くなるのかについて、統計データで確認しておきましょう。MUFG資産形成研究所のデータによると、親から相続した財産額の平均は3,273万円、中央値は1,600万円となっています。「老後2000万円問題」という言葉が話題になりましたが、実態としては多くの方がそれなりの資産を保ちながら老後生活を送り、一定の財産を残してお亡くなりになっているようです。

相続財産の内訳を見ると、預貯金が1,264万円、有価証券が約400万円、不動産が1,575万円と、不動産が全体の半分近くを占めています。

相続を受けるケースは近年増えており、これは人口減少によって財産を受け継ぐ人数が少なくなり、一人当たりの相続額が集約されていく傾向があるためと考えられます。

相続財産はどんなものが多い?(4:35)

不動産は相続財産の中で大きな比重を占める一方、扱いが複雑なのも事実です。小規模宅地の評価特例が使える場合もありますが、すでに別の家を購入しているケースでは評価額が上がることもあり、個別の状況によって判断が異なります。詳細は司法書士や弁護士などの専門家にご相談ください。

出典:国税庁

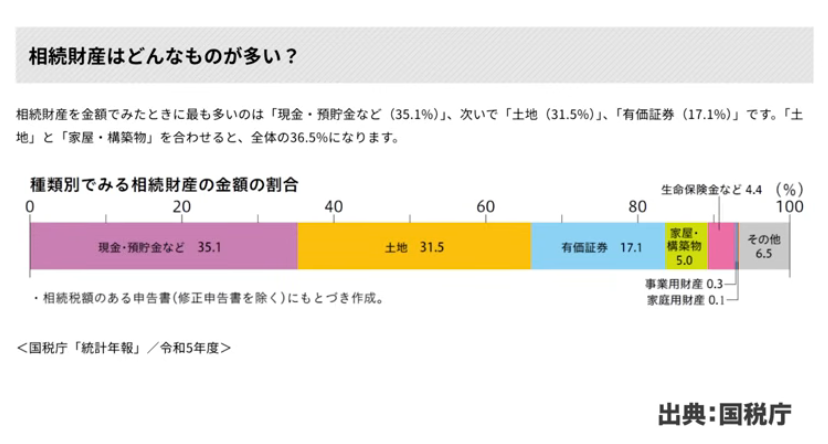

国税庁の令和5年度統計年報でも、預貯金が35%、土地が31%、有価証券が17%という割合となっています。

なぜ「資産枯渇」がこれほど怖いのか?(6:35)

老後資金の枯渇が怖い根本的な理由は、何歳まで生きるかわからないという「長寿リスク」にあります。手持ちの資産は有限なのに、いつまで生きるかが不明確であるため、「なくなってしまうのではないか」という恐怖が生まれます。

専門家の中には、モンテカルロ法などの確率論を使って「成功確率95%」と説明するケースもあります。しかし不安を抱えている方は、残りの5%の「失敗する可能性」にしか目が向かないものです。将来のことが完全にはわからない以上、この不安をゼロにすることは難しいでしょう。大切なのは、不確実な状況でも生き抜くための考え方と選択肢を持っておくことです。

資産には、金融資産・労働資産・無形資産の3種類があります。退職後は労働資産がなくなるため、金融資産と無形資産の2つで生活を支えることになります。無形資産には公的年金や保険契約による収入なども含まれます。どちらか一方に頼るのではなく、バランスよく両方を活用することが重要です。

その際に意識してほしいのが、「Needs」と「Wants」の区別です。Needsとは絶対に必要なお金、Wantsはあったらいいなというお金です。自分自身の価値観(家族を大切にしたいのか、キャリアを重視するのかなど)に基づいて、どちらにどれだけのお金が必要かを整理することが、老後設計の出発点になります。

「基礎生活費」を年金で埋め尽くせ(10:59)

多くの方に勧めたい戦略は、「最低限必要な基礎生活費を年金で賄う」というものです。たとえば一人暮らしであれば、家賃・食費・光熱費などを含めて月15万円あれば最低限の生活ができるとすれば、その15万円を年金で確保することを目標にします。旅行や趣味などプラスアルファの出費は、金融資産の取り崩しで対応するという考え方です。

こうしておくと、仮に金融市場が大きく下落した時期でも、基本的な生活は年金で守られているため、慌てて資産を取り崩す必要がありません。相場が回復するまで待つ余裕が生まれます。リーマンショック時でも回復までは概ね7〜10年程度でしたが、基礎生活費が年金で担保されていれば、その間も生活水準を維持できます。

年金額を増やすために有効なのが「繰り下げ受給」です。受給開始を1年遅らせるごとに年金額が約8.4%増加し、税金を考慮しても実質7%程度は上がります。65歳時点での年金見込み額を確認し、何年繰り下げれば目標の月額に届くかを計算することで、具体的な計画が立てられます。

一方、住民税非課税世帯などの社会制度に合わせて自分の資産設計を組み立てるやり方は本末転倒といえます。国や自治体はいつでもルール変更ができますが、公的年金は法律で定められており、既に受給した分が遡及して変更されることはありません。年金は終身で受給できる「枯渇しない収入」であるという点に、大きな安心感があります。

まとめ(25:42)

老後の資産設計は、自分自身の支出を把握し、年金でもらえる金額を確認するところから始めましょう。最低限いくら必要かを明確にし、そこに到達するために何年繰り下げればいいかを計算することで、計画の全体像が見えてきます。そのうえで、叶えたい夢や楽しみのために必要な金額を金融資産でどう賄うかを考えていけば、不安の多くは解消されるはずです。

またこちらの動画「【老後資金の真実】医療費は増えない?家計調査で判明した支出減の理由と今も楽しむ資産設計」では、老後の支出が減る理由と医療費の実態を解説しますのでぜひご覧ください。