積立金額別!NISAだけでどれだけ増やせる?

NISAのみを使って毎月積み立てていった場合、どこまで資産を増やせるのか、そして夢のFIREは可能なのか。新NISA制度になってから1800万円の枠ができ、それを埋め切ろうという動きもありますが、本来は枠を埋めることを目標にするのではなく、ファイナンシャルプランに基づいて必要な金額を投資するべきです。

投資の目標は金額で定めるのではなく、老後資金や子どもの大学資金など、具体的な使う目的があって初めて意味を持ちます。目的なく1800万円を埋めようとか3000万円貯めようという漠然とした目標は、しんどくなった時に容易にやめてしまう原因になります。やめないようにするためには、投資に対して意味付けをしていくことが重要です。NISAは始めやすい制度ですし、最低でも5年はかかりますから、その間にファイナンシャルプランを作ることをお勧めします。

早速シミュレーション(2:49)

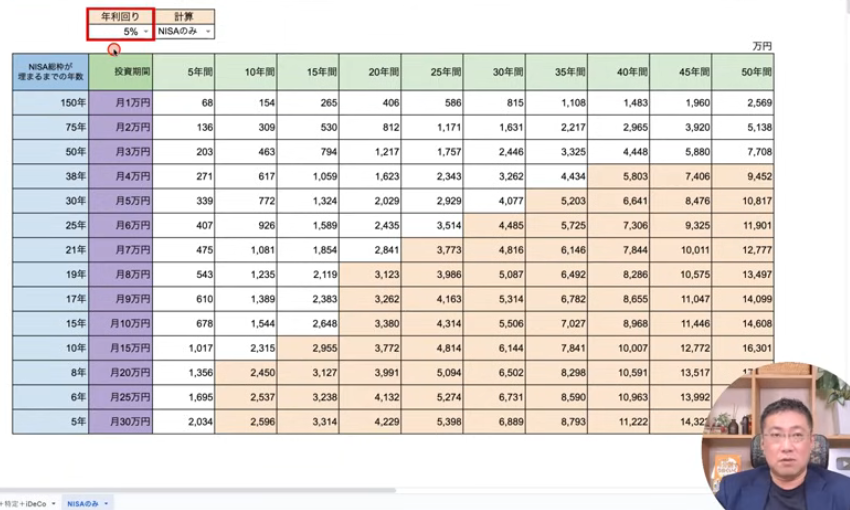

今回用意した表は、NISAのみで投資をした場合に何年後にいくらになっているかを試算したものです。年利回りは5%に設定しています。全世界に満遍なく投資するアセットアロケーション運用の期待値は7%程度ですが、リスクが発生して上下を繰り返すと期待利回りから下がっていきます。できるだけリスクを減らして運用益を確保するという投資戦略が必要で、それでも大体2%程度下がる形になります。

もう一つはインフレです。長期間運用であれば1.5%で十分だと考えられます。軽減効果とインフレを足して2%を削った5%で計算しています。実際の運用では23年間投資して名目の利回りで7%を超えているため、軽減効果があったと見ることもできます。つまり、この5%という数字はインフレ込みの数字であり、今の物価水準で計算した相当額ということです。

計算はNISAのみで、1800万円を埋められるのであれば埋めて、その後は投資を一切せずに運用を続けた場合の結果を示しています。表の縦軸は投資する毎月の積立金額で、1万円から10万円までは1万円刻み、10万円から30万円は5万円刻みで表示し、NISA枠が埋まるまでの年数も逆算しました。横軸は投資期間で5年刻みで表示され、クロスしたところに投資結果が表示されています。これは元本プラス運用益の時価総額、つまり評価額です。オレンジ色のところはNISA枠を埋め切った部分で、白いところは埋め切れていない部分になります。

30代のシミュレーション(7:38)

30歳から投資を始めるとして、20代は働いて間もなく仕事を覚えるのも精一杯のため、投資のことを考え始めるのは結婚や出産などのきっかけがあってからでしょう。30歳から月2万円投資すると、35年間で65歳時点で2217万円貯まります。この金額では老後資金として3000万円にはやや足りませんが、老後2000万円問題はクリアしています。月3万円にすれば3000万円程度に到達しますし、途中で3万円に切り替えても良いでしょう。

ただし、月2万円だと1800万円の枠を埋めるのに75年かかるため、80歳になってしまいます。月3万円でも50年かかりますから、基本的には埋め切れません。つまり、月3万円以下の方は基本的にNISAの1800万円は埋まらないということです。月4万円なら38年間で埋まるため、30歳の方はギリギリ埋まるか埋まらないかというところです。月4万円にすれば4000万円程度になるため、この辺りで老後資金は貯まってしまいます。

インフレについて(9:11)

老後資金については様々な意見がありますが、インフレについても説明が必要です。例えば月3万円で3325万円貯めた場合、期待利回り7%で計算し直すと、月3万円の積立投資を35年間行うと5134万円になります。これは名目の金額です。しかし、インフレで1.5%から2%減価していくと、この金額が今の物価水準で考えると3325万円相当の価値になっているということです。

投資をしていくとインフレをリターンの中に入れられるため、今の物価しか知らない私たちの感覚としては、このぐらいの価値だと理解しておくと良いでしょう。65歳の時点で3325万円あったら、かなり余裕のある老後資金だと言えます。名目では5000万円になっていますが、感覚的には3325万円相当の価値ということです。

毎月5万円の積立金額だと30年かかり、30年間運用すると4000万円程度になります。これぐらいが投資期間とNISA枠が埋まるギリギリのラインです。積立投資枠の最大限度は月10万円程度で、10万円だと15年で埋まります。

40代〜50代シミュレーション(11:58)

50歳の時点であと65歳まで15年あり、今なら月10万円ぐらい積み立てできるという家庭もあるでしょう。月10万円積み立てると2648万円になります。老後資金としては悪くない数字ですが、その後継続雇用などで5年間運用を伸ばせば3000万円に届きます。

月15万円は10年で埋まりますが、子どもが独立していて2人で働いている世帯なら可能かもしれません。10年間で大体2315万円になります。ただし、40代以降の方が老後に入るまでに埋められる数字を見ても、老後資金としては少し足りないと感じます。

一方、投資期間が確保できれば話は変わります。例えば40歳の方が今から投資を始めるとして25年ありますから、月6万円で3500万円、月7万円だと3777万円とどんどん増えていきます。投資期間があればNISA枠を埋めてその後運用を続けるだけで増やしていけますが、老後に入るまでギリギリという状況だと少し足りない数字になってしまいます。

月30万円を5年間運用したところで1800万円貯まりますが、5%の利回りでインフレ込みで計算すると2000万円程度で、わずか200万円ぐらいしか増えていません。運用期間が短いため、運用益がそれほどないということです。

DINKsの30代の方が2人で働いていて月30万円を積み立てているとすれば、かなり頑張っている方です。おそらく両方ともある程度稼いでいて、片方1本の収入だけで生活し、もう片方を全部投資というような状況でしょう。

30代夫婦FIREを目指している場合(16:03)

仮にその方たちが30歳でFIREを目指しているとします。35年まで行けば8000万円ぐらいになりますが、これは65歳までの計算です。もうちょっと早めにリタイアしたい場合、例えば50歳でリタイアだと5000万円程度ですが、5000万円でFIREはちょっと厳しいのではないでしょうか。

これは実質価値だからです。名目に戻すと50歳時点で8000万円はありますが、インフレによって通貨価値が下がっています。この8000万円の価値は実質5000万円強ぐらいしかありません。運用益を上げたとしても月20万円程度では生活が厳しいと思います。

名目においても、1億は見て欲しいところです。そうじゃないとあらゆるリスクに対応できません。今この時点で株価も好調で投資も好調なのに、インフレだけで計画が狂うようでは甘かったと言わざるを得ません。本気でFIREなどを考えて月30万円積み立てていくのであれば、それではちょっと厳しいと感じます。もっと運用利回りを上げるか積立金額を上げるかしかありませんが、運用利回りを上げればリスクも増えるため、ギャンブル的な要素が増えてしまいます。

まとめ(19:21)

ここまでの話で、イメージがつきやすくなったのではないでしょうか。枠を埋めることを目標にしていても、結局それは何の目的で積み立てているのか、本当に足りているのかどうかという不安要素は残ります。その不安を払拭しない限り、埋めたからといって終わりではないのです。

一方で、埋めなくても十分足りているという方もいらっしゃいます。特に若年の方で早くに投資を始められた方は、長期投資の恩恵をフルで受けることができるため、毎月2万円や3万円という金額であったとしても老後資金としては十分です。老後が不安だから月3万円毎月積み立てて65歳時点で3000万円を超えることが分かっていれば、あとは今を楽しむだけです。未来はもう整ったので、あとは毎年毎年のチェックをするだけで良いのです。そうすると気持ちが軽くなり、今を楽しんでいいのか、何を楽しもうかと考えられます。

これから長い時間人生がありますし、その後も老後がありますから、あと50年間人生で何を楽しもうということを考えてもらいたいのです。それが本来の楽しみであり、皆さんがしたいことなのではないでしょうか。

40歳を超えてきてNISAを全部埋めるとしても、ご夫婦の老後資金、またはお一人様の老後資金としては、埋めただけでは老後にぴったり間に合うぐらいに埋める速度だとちょっと心もとないという結果になりました。NISAを埋めるだけで足りているのか足りていないのかは、なお検討が必要です。

投資期間が確保できるような方は、コーストFIREと呼ばれる早めにリタイヤの資金を用意して運用に任せるという考え方が良いでしょう。若年層の方と同じように、例えば3000万円必要であれば40代の方なら月6万円やっていれば、25年後には3500万円ぐらいになっているので、薄く広くで良いのではないでしょうか。稼いだお金で1年2年留学したいとか遊びたいというところで、やって、また働いてというのは海外でもよくされている働き方なので、そういうものは全然良いと思います。

今回は金額だけを出しましたが、金額を目標にするのではなく、結局皆さんにとってはそのお金がどういう目的でどういう生活水準のためにいくら必要というのが重要です。NISA枠は1800万円という結構な金額なので、その枠を作ってもらったことに関しては感謝ですし、実際に非課税で確定申告も必要なく、所得にも含まれません。もしNISA枠で足りないなと思ったら、iDeCoなり特定口座なりで追加で運用しなければいけませんし、一気に詰めようとすると年間投資枠にも足りなくなってしまうため、薄く広くというのも一つの考え方です。皆さんの人生ですから、自分なりの人生をコントロールして作っていくことができると思います。それの何かの参考になれば幸いです。

またこちらの動画「年金だけで足りる?リタイア後の老後資金はいくら必要?【夫婦編】」では、夫婦の老後に必要な資産額を年金や生活費などを踏まえてシミュレーションし、100歳まで安心の資産計画の立て方を解説していますのでぜひご覧ください。