奨学金の利率が急上昇中!教育資金はどうやって準備する?学資保険?こどもNISAで投資?個人向け国債はどう?

SNSで奨学金の利率が急上昇しているという情報を目にした方も多いのではないでしょうか。こうした状況下で、教育資金をどのように準備すべきか悩んでいる保護者の方も少なくありません。

学資保険、子供NISA、個人向け国債など、さまざまな選択肢がありますが、それぞれの特徴を理解して自分に合った方法を選ぶことが重要です。

奨学金の利率が上がりまくっている(1:02)

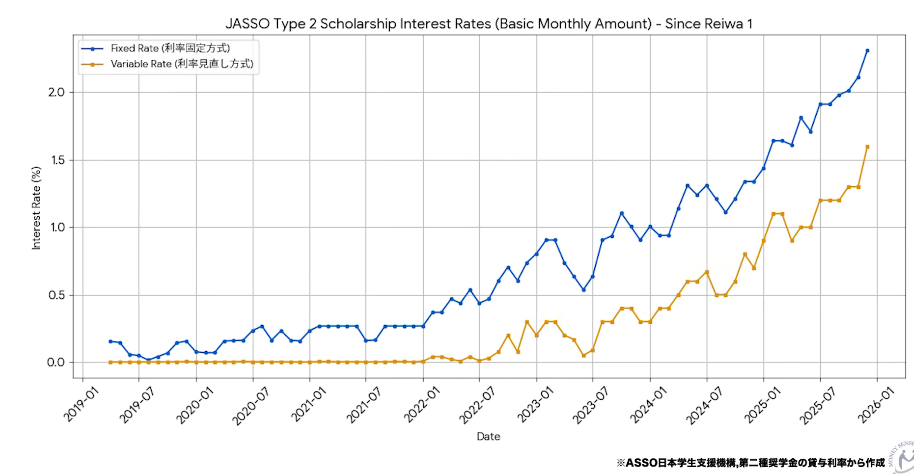

日本学生支援機構が提供する貸与型奨学金の金利が上昇傾向にあります。固定方式と変動方式の両方で金利が上がっており、2019年のコロナ前から継続的に上昇を続けています。かつて0.数パーセントだった金利が、現在では2.3パーセント程度まで上昇しています。

1パーセントを超えてくると、多くの方が気になり始めるでしょう。奨学金は借りている学生期間中は金利がかかりませんが、卒業後半年から支払いが始まり、20年間にわたって返済していくことになります。最近の統計データでは、子供の半数がこの奨学金を利用しているという結果も出ています。つまり、多くの子供たちが借金を背負った状態で社会に出なければならない状況になっているのです。

金利が上昇すると、さらに負担が大きくなります。奨学金をあえて選ぶのかどうかを考える必要がありますし、保護者の立場から見れば、子供が生まれてから大学入学まで何もしないのではなく、長期間にわたる資産設計や資金計画を立てなければなりません。

日本の教育制度を考えれば、18歳時点で大学費用がかかることは分かっていることです。そのため、18年間かけてしっかりと資金を準備した方がよいでしょう。家族構成によっては貯め時がないと考えた方がよく、日々の生活から薄く長く資産形成をしていくことが推奨されます。

固定金利は2パーセントを超えてきているため、保護者としてはかなり心配されることでしょう。こんなはずじゃなかったという方が増えないよう、早い段階から計画的に準備することが大切です。

学資保険で貯めるとどうなる?(4:00)

奨学金を使わざるを得ない状態を避けるためには、子供が小さい頃から蓄財していく必要があります。代表的な例として学資保険があります。金利が上昇してきているため、学資保険の返戻率も上がってきています。

人気の学資保険としてはソニー生命があり、返戻率がほぼトップに入ってくる商品となっています。現時点で調べたところ、123.5パーセントの返戻率となっています。この返戻率の契約は3型というもので、基準学資金額として40万円が18歳、19歳、20歳、21歳、22歳という時期に出てくる設計で、総額200万円が受け取れます。ただし、200万円では大学費用として全然足りません。

払い込みは10歳までなので、早くに払い済みになってしまう形です。月払いの場合、10歳から18歳になるまでは運用だけをしていくことになります。できるだけ早く加入することによって、総額に対してリターンがつくような設計になっています。小学校低学年まで払い込みが終わるため、その頃はあまりお金がかからない時期でもあります。

123.5パーセントというのは、全部受け取った時に払い込み金額に対して何パーセント増えたかということなので、23.5パーセント増えた状態でお金を受け取れるということです。払い込みした保険料よりも23.5パーセント多く受け取れることになります。これを複利で計算すると、大体1.3から1.4パーセントぐらいになります。

0歳からスタートして22年間かけて、実質的な利回りは1.3パーセントから1.4パーセント程度ということです。これを高いと見るか安いと見るかは、一つの選択肢となります。今後金利が上がってくる中で、確実に貯蓄していきたいというニーズのある方にとっては、こういう商品も一つの選択肢に入ってくるでしょう。

保険料としては大体1万3500円から1万4000円程度です。年齢にもよりますが、児童手当などを原資にして、児童手当を使わずにここに貯めておくということで契約される方も多いのかもしれません。ただし、リターンだけで考えると1.3パーセントはそこまで高くなく、インフレに負けてしまうという認識をお持ちの方もいらっしゃるでしょう。

それなら個人向け国債もあり?(6:38)

個人向け国債も1パーセントを超えてきています。1万円から購入できるため、千円単位ではありませんが、比較的手軽に始められます。1月30日募集の金利については既に発表されており、変動金利で1.39パーセント、固定5年で1.59パーセント、固定3年で1.3パーセントとなっています。これを見ると、ソニー生命の方が良いという人もいれば、変動金利でこれから上がっていくから個人向け国債が良いという人もいるでしょう。

投資を最近始められた方にとっては、保険に加入してしまっていて、すごく低い金利で契約してしまっているケースもあります。金利の今後の見通しは誰にも分かりませんが、安いもので加入してしまって、それが20年30年の長い期間の契約になっていると、後から投資が良いのではないかと気づいて解約を考える方も結構多いのです。

個人向け国債はいつでも解約できますし、変動金利もあります。変動金利で大体1パーセント程度の利回りが期待できます。今後上がったとしても、10年間であればその分利回りが増えていくため、それも一つの考え方でありリスクの取り方です。

ただし、毎月自分で購入しなければならないという手間があります。保険料だったら引き落としてくれますし、その金額は保険会社が保証してくれているので、どちらを取るかというところがあります。

投資ということであれば、最近では学資を投資で賄おうという考え方の方も結構多いです。推奨される投資方法としては全世界投資という方式があります。これは全世界の株式、債券、リート、金などに満遍なく投資しようということで、世界の経済成長に乗っかっていこうという方式です。

日本人に最適化されたバランスで運用すると、大体期待利回り7パーセント程度で、中央値は大体6パーセントから6.5パーセントぐらいになります。18年あればその程度になるでしょう。インフレ分を考慮すれば5パーセントぐらいを見込めば、例えば学資が今700万円かかるということであれば、将来の金額はインフレによって1000万円になっているかもしれませんが、18歳時点で今の700万円相当の金額が貯まっているという感じで考えられます。

ただし、これは当然約束できるものではないため、リスクも当然にあります。子供が入学する時は期限が決まっているものでずらせないため、その時に値下がりしているような場合はちょっと使いづらいという問題があります。ずらすことができないというのが一番大きな問題です。

運用を続けながら奨学金を借りて、奨学金を返していくというスキームもあります。ただし、奨学金の上限金利は3パーセントに決まっているため、今後金利がずっと上がっていくということになると、3パーセントまで金利が上がってしまう可能性があります。7パーセントの期待利回りでも、その不確定要素があるというところで怖さを感じる方もいらっしゃるかもしれません。

100%何かにしなくてもいい(9:46)

ここでの考え方は、100パーセント何かにしなければいけないというわけではないということです。例えば先ほどのソニー生命の学資保険は200万円ですが、200万円では全然足りません。1年分にしかなりません。それを40万円に分けてもらっているわけですから、足しにはなるかもしれませんが、全然足りないという状況になります。

しかも下宿が必要だということになると、1000万円を超えてきます。今の金額で1000万円を超えてくるということですので、これがインフレになってくると1500万円とか、そういう風になってくるかもしれません。そのためにインフレ対策もしなければいけないし、蓄財もしていかなければいけません。

その一部を200万円は保険で、200万円は個人向け国債の変動で、残りの300万円を投資でというようなことも、できなくはありません。ハイブリッドで組み合わせるということです。全てを投資で用意する必要はありません。

もちろん投資に慣れている方で、それも十分理解していて、他にもやっているからその時にまたフレキシブルに考えるということができるご家庭の場合は、投資100パーセントということもできるかもしれません。しかし、学資だけでも精一杯で、お子さんが2人も3人もいるという状況になってくると、もうそれだけでも相当辛い思いをされると思います。

その意味では、全てを学資保険で用意しなければいけないというわけでもないし、全てを投資にしなければいけないというわけでもありません。投資を一部入れていただくことによって、今の金利でも半分貯蓄、半分投資で、貯蓄の中には当然この学資保険や個人向け国債も含まれますが、そのぐらいの組み合わせが考えられます。

現状であれば1.4パーセントぐらいの金利で運用しつつ、もう一つの方は7パーセントで、足して2で割れば大体4パーセントぐらいになります。4パーセントであればリスクも半分以下に減りますので、そういうような形でも良いのではないでしょうか。4パーセントもかなり大きいと思います。

インフレ目標が2パーセントですし、4パーセントのインフレはさすがに日本政府も放置しないと思いますので、日本の今の現状から見ると、短期間で見ればそこまで上がってこないかなとも思います。そうしたらそれぐらいあればインフレヘッジはできるでしょう。そこで足りない分に関しては、奨学金も視野に入れておくということです。

投資の方が7パーセント回っていって、今後収入が変わるかもしれないし、今小さいからお母さんかお父さんどちらかが働けないという状況であったとしても、その後働くことによって自分自身の老後に関してはそちらでやっていく、お子さんに関しては手厚くできるという場合も出てきますから、フレキシブルに考えられたら良いと思います。

大切なのは必要な時期に必要なお金を準備する(12:19)

大切なのはファイナンシャルプランです。ファイナンシャルプランは一言で言えば、必要な時期に必要なお金を準備すること、これに尽きます。

お子さんが18歳になる時点で絶対に必要なお金です。大学に行くか行かないかは置いといても、その時にお金がかかる可能性があるわけですから、そのお金は用意しておかなければいけないということになります。

今現状、お子さんが生まれて喜ばしい状態、新しい命が誕生した、その時にもやはり考えておかなければいけないということです。その時に1万円、2万円、3万円と、できる範囲で良いので投資も含めて運用先や貯蓄先というのを考えられたら良いのではないでしょうか。

昔から見ると、この学資保険も1パーセントを超えてきたというところがあって、個人向け国債も1パーセントを上回った瞬間に購入者が大幅に増えているような状況にもなっていますので、やはり皆さんにとって1パーセント超えというのはインパクトがあります。

こうした考え方は、ファイナンシャルプランを考えて必要な資金を用意しておくという大人の態度と言えます。投資を組み入れたいけれども怖いという方は、できるだけ安定的にできるだけ安全に運用する方法を検討すると良いでしょう。安定的に運用するのであれば、アセットアロケーション運用が有効です。

皆さんの年金もアセットアロケーション運用で運用されています。年金は長期間にわたって、すごい額のお金を運用するわけで、しかもそれがなくなってしまったらその人たちが路頭に迷うわけですから、そんなに危ない投資はできません。そういったところで編み出された運用方法でもあります。

もちろんそれは約束できないし、完全に何パーセントになるとかということは言えませんが、これは世の中の常です。人生明日何が起こるか分からないので、そういった意味でも投資というものも、しないリスクというのもあるのだというところで考えられたら良いのではないでしょうか。

無料の体験も用意されているので、本当の資産分散の仕方や資産設計の考え方について興味がある方は、チェックしてみることをお勧めします。

またこちらの動画「《子どもが3人いても大丈夫!》教育資金と老後資金を両立させる方法」では、子どもが2人・3人いる場合でも教育資金と老後資金を両立できる方法をシミュレーションで解説していますのでぜひご覧ください。