60歳繰り上げ受給で投資すれば得?実は危険な理由3選

1月下旬になると年金支給額の改定がニュースで話題になります。年金といえば永遠の論争として、繰り上げ受給か繰り下げ受給かという議論が常にあります。

最近のリサーチでは繰り上げ受給を推奨する記事やシミュレーションも多く見られます。60歳から年金を受け取り、それを運用に回せば得になるという考え方ですが、この方法には実は大きな危険が潜んでいます。

繰り上げ受給とは65歳よりも前に年金を受け取る方法で、繰り下げ受給は65歳以降に受け取る方法です。繰り下げれば年金額は増え、繰り上げれば減ってしまいます。様々なメディアでシミュレーションが公開されていますが、マネーセンスカレッジではどちらの立場でもありません。

マネーセンスカレッジの結論(1:43)

結論を一言で言えば、老後資産設計によるリタイアメントプランで生活できればそれで良いということです。年金は老後生活を支えるためのものであり、お得か損かで判断するものではありません。どちらが得かで考えるのではなく、老後が安定的に生活できるのであれば、繰り上げでも繰り下げでもどちらを選んでも構いません。

しかし人間の性として、どうしてもお得に受け取りたいという気持ちはあるでしょう。年金は老後生活のための保険ですから、早く亡くなれば損、長生きすれば得ということになります。だから本当に得したいのであれば長生きすることを考えれば良いのです。

健康体を維持して不摂生をやめてきちんと運動をすれば長生きできます。もちろん事故や運の悪さもありますが、将来のことは分かりませんし、年齢が高くなればなるほど健康や寿命に不安を覚えるでしょう。

しかし実際に生活できればそれで良いのです。もしお得であったとしても生活が破綻してしまう要因があれば避けるべきですし、もしお得でなかったとしても生活を安定させるのであれば、それは保険代と考えれば良いのです。

最終的には、自分自身が老後生活で最低いくら必要で、どれくらいあれば良いのかをシミュレーションし、よりリスクの低いものを選べば良いと考えています。

年金を運用するという考え方について(4:25)

巷でよく言われているのは、年金を繰り上げ受給して早めに受け取ることで取りっぱぐれがないということです。しかも今現在受給しようとする人たちは団塊ジュニア世代で、昭和49年までの方が対象になっています。この世代は就職氷河期でもあり、日本の歴史の中で最も不遇を極めた世代です。

老後資金が溜まっていない、あるいは老後資金に非常に不安があるという方が多いと考えられます。それ以下の世代や上の世代は比較的資産を持っている方が多く見られるため、ちょうどこの10年間ぐらいの世代が不遇なのではないかと感じています。

老後資金が溜まっていないから早めに年金を受け取って、それを運用して老後資金にしようという考え方が広まっているわけです。60歳から受け取り始めて、それを運用資金として確保し、働き続けます。60歳で引退はできませんから65歳まで働く、なんなら70歳や75歳まで働けるだけ働きたいと考えている方が多いでしょう。

老後資金がなく今の生活で精一杯なため、年金を受け取ってその年金を老後の資金として積立投資の原資にしようという考え方です。65歳から受け取るのと比べると60歳から65歳までの間は金額が低くなりますが、公的年金等控除が使えますし、働きながらであればそれも併用できます。在職老齢年金の基準も上がってきているので、平均的な年収の方であれば基本的にはかからないでしょう。

年金をもらいながら働いて、その給与は生活費に充て、受け取っている年金をどんどん運用していって、ある程度溜まってから引退するという考え方です。

出典:プレジデントオンライン

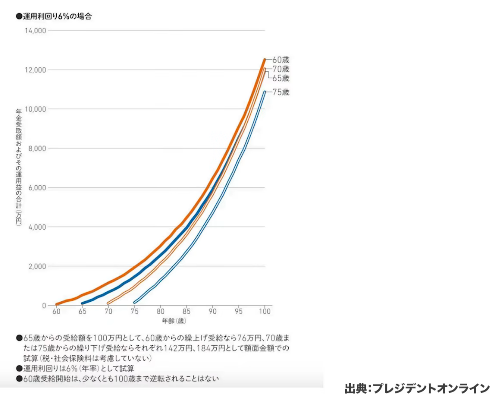

プレジデントオンラインの記事では、65歳からの年金額を100万円として、60歳から繰り上げ受給する場合は76万円など、4つの区分に分けて計算しています。運用利回り6%で計算した場合、60歳で受給した場合は100歳を超えても65歳受給に追いつかれないという計算になっています。

この資料によれば、60歳から全く貯蓄が0円の方でも、65歳からの年金額を投資に回していけば、75歳時点で約2000万円まで貯まります。それを元手に75歳まで働いて、75歳以降は少ない年金になるけれども2000万円を使って引退する、あるいは働き続ければさらに増えていくという考え方です。

しかし100歳時点で1億円を超えている計算になっており、このお金をいつ使うのかという疑問が残ります。

リタイアメントプランとして老後の生活が安定するのであればどんな方法でも構いません。大事にしたいのはお得度ではなく、自分自身の理想とする生活が安定的に過ごせるかどうかです。より安定している方法、よりリスクの少ない方法を取れば良いと思います。そのリスクとは破綻要因のことです。

60歳から受け取ってそれを運用資金にしましょうという論調はよくありますが、今運用資金があるから60歳から受け取って足りない分を補ってリタイアしましょうという論調はほとんどありません。今老後資金がないのでそれを運用しましょうということです。

しかし年金はそもそも老後の生活を安定させるための資金ですから、そうやって使うことは想定していません。働けない時にもらうものだからです。その収入が低くなった時に生活が破綻してしまうのであれば、いくらお金が溜まっていようが破綻してしまうのですからもったいないです。

働いてそれで生活できるのであれば、繰り下げていくという考え方もあります。この試算自体も受給金額は100万円と低めに設定されていますので、通常だったらもう少しもらえているはずです。そうすると生活として成り立つということも考慮されていません。繰り下げ受給、繰り上げ受給に関しては比較できていますが、老後生活として比較されていないため、どういう老後生活を想定されているのかファイナンシャルプランが全く見えません。

繰り上げ受給をおすすめしない3つの理由(12:11)

繰り上げ受給をおすすめしない理由として3つ挙げられます。

まず1つ目は、運用というのは不確実だということです。安定的に運用するということは考えていますが、投資にはリスクが伴うため、長期投資が大前提になります。60歳から投資を開始して70歳まで働くとしても、10年間あるから大丈夫と思うかもしれませんが、10年しかないとも言えます。

今回の試算では6%の年間リターンで計算されていますが、マネーセンスカレッジでは運用としては5%で計算します。期待利回り7%で運用していて、インフレ2%と投資のリスクがあるため、利回りとしては5%ぐらいで見積もった方が良いと考えています。6%は少し高すぎるのではないかという疑問があります。

2つ目の不確実な要素として、75歳付近を超えてくると投資判断を冷静にできない認知能力のリスクがあります。認知症とまでは言わないにしても、投資を継続できない可能性が上がってきます。資産設計をする際には75歳以降は投資できないものとして考えています。

年金を75歳から受け取った場合を考えてみましょう。この試算では受給金額が100万円と少し低めですが、実際には大体120万円ぐらい手取りはあるのではないかと思われます。84%アップですから、月約10万円だとすると18.4万円になります。税金を考慮して10%取られるとしても手取り17万円ぐらいはあり、インフレも多少は年金額に反映されるため、1人で生活する分には十分に生活できる収入です。

一方、60歳で受け取った場合、24%下がってしまうので76万円、月7万6000円です。これでは生活できないため、いくらか取り崩さなければいけません。2000万円を月10万円取り崩して17万6000円にすると、200ヶ月、つまり16年で使い果たしてしまい91歳です。しかし75歳からもらえば91歳以降永遠に続きます。これが終身年金である強みです。

91歳まで生きないと言う方が多いのですが、平均余命というものがあり、期待値として92歳までは生きるのです。65歳まで生きていると92歳まで生きることになります。それ以降生きる人たちも当然いますし、91歳以降が破綻してしまうのであればその確率は減らしておいた方が良いでしょう。不安を抱えながら老後を過ごすのは心がきついかもしれません。

お金がどんどん減っていくのは命のロウソクのようなものです。預金残高が自分自身の命の尺度となり、それがなくなった瞬間に年金は7万6000円しかもらえず、これでは到底生活できません。

先ほどの事例で言うと、75歳まで繰り下げてその分まで自分で生活をして、75歳から年金を受け取ると手元には一銭もありませんが、それでも生活はできていきます。皆さんそうやって生活している方も多いです。しかし60歳の時点で2000万円は手元にあったとしても年金が少なくなったら当然破綻してしまいます。

どちらがより良いかとなった時、ファイナンシャルプランナーとしておすすめできる方法は75歳まで繰り下げです。まとまったお金はありませんが、それでも生活は保証されています。17万円ぐらいの手取りがあるため、多少工夫しながら、孫のため、ひ孫のために少額でも積み立てしていけば、それで何かしら使うことはできるでしょう。

どちらがより良いかとなった時に、破綻をしてしまう要因を残さないというのは基本的な戦略としてあって良いのではないかと思います。しかもこれはずっと投資を続けるということですから、そのお金をいくら増やしたところで墓まで持っていくのでしょうか。

DIE WITH ZEROが流行った時代の流れから見ると逆行しています。不安だからお金を手元に置いておきたい、取りっぱぐれたくない、損したくないという気持ちは分かりますが、それよりも大事なことがあるでしょう。将来も大事ですが、今が大事だということもあります。

3つ目としてインフレヘッジ機能があります。75歳まで繰り下げた場合、運用を6%ではなく5%で計算すると、インフレも考慮してマネーセンスカレッジの水準で計算すると、2000万円溜まっているという先ほどの試算が1600万円まで下がります。そうすると75歳でもし投資ができないとなってくると160ヶ月、つまり13年で使い果たしてしまい88歳です。不確定要素がより大きくなってしまいます。

それよりも確定要素にできるのではないでしょうか。運用を公的年金、国に擦り付けているのでそれで良いのです。老後というのは自分自身でどうにかしてきた時代から、自分ではどうにもできない時代に入るということです。それを勘違いしている方が結構多いです。

社会的にある程度頑張ってきた方は、自分自身の人生を支えてきて自分自身でどうにかコントロールしてきたという自負があるため、年齢が高くなってくるともう自分では何もできなくなってくることを受け入れられません。体がどんどん効かなくなり、人に委ねる時代なのです。そこの中で生きていくことを楽しむということでもあります。しかしそれが自分自身でどうにかなると思うから、運用できるとか考えてしまいますが、それもできなくなった時に詰んでしまいます。

100歳以上の方は今現時点で10万人以上いらっしゃいます。きんさんぎんさんの世界とは訳が違うのです。昔はすごくレアな存在でしたが、これは全然レアではありません。

インフレ反映について言えば、一定程度のインフレはきちんと反映してくれています。実質の金額としてはインフレよりは下がってしまいますが、年齢が高くなることによって生活の活動量が下がっていくため、お金もそこまで必要ないという状況もあります。安定収入としての価値は公的年金はなお高いのではないかと思います。終身年金というその特性には代えがたいものがあります。

まとめ(22:25)

年金は損得では考えないということです。老後生活をいかに安定させるか、いかにリスクを少なくするか。家計というものはいかにリスクを少なくするかです。将来は不確定要素ばかりですし、理不尽なことばかりですが、その中でもどうなっても良いように自分自身でどうにかして作っていくということです。それはお金を貯めることだけではありません。

それでもある程度まとまった資金は置いておきたいし、それなりの生活ができればそれで良いというところで、それが選択肢として繰り上げ受給なのであればそれで良いと思います。

リスクをできるだけ排除していこうとすると、できるだけ長くまでお仕事をされて、その中の範囲で生活をされて、積立貯蓄ができなかったとしてもそれでも年金として多くもらえるため、インフレもある程度反映しているし、その中でできる範囲で生活できていけば良いのです。最終的にどうしてもどうにもならないとなった時には色々なセーフティネットを使えば良いと思います。

大事なことは老後生活を破綻させないで、破綻させる要因をできるだけ少なくする、なんなら0の状態が一番良いということです。損益分岐で考えるのはナンセンスな考え方だと思います。老後資産設計をできるだけ早くに手をつけて、割合で考えることによって、自分自身の手取りの収入の範囲でどうにか資産設計をしていくという考え方もあります。

またこちらの動画「【マスコミが取り上げない】確定拠出年金・企業型DCの3つの闇を暴く」では、企業型DCの収益構造の問題や高コスト商品の実態を金融庁レポートから解説していますのでぜひご覧ください。