最速5年?!新NISA1800万円をうめる必要はない

年末が近づくと、「新NISAの枠は使い切りましたか」という声が毎年のように聞こえてきます。新NISA制度が始まってから2年目が終わろうとしている今、年間360万円の枠をちゃんと埋められたかどうかが話題になり、来年1月には一気に枠を埋めようとする人も出てきます。

しかし、本当にNISA枠を埋め切る必要があるのでしょうか。制度を利用することが目的になってしまい、本末転倒になっていないか考える必要があります。重要なのは自分のファイナンシャルプランであり、どれくらいの老後資産が必要なのかをきちんと把握することです。

結論から言えば、NISA枠を全く埋める必要はありません。ただし、一部の人は埋めなければならない場合もあります。この記事では、どのような人が埋める必要があり、どのような人は気にしなくてよいのかを解説していきます。

NISA枠を埋められるのは約15%(1:46)

まず、なぜ埋めなくてよいかというと、多くの人は1800万円という金額を持っていないからです。もし多くの人が1800万円を持っていたら、老後2000万円問題があれほど問題視されることはなかったはずです。

出典:総務省

最新の令和6年の統計データを見ると、2人以上世帯の貯蓄は平均値で1984万円、中央値で1189万円となっています。ただし、この数字には高齢世帯も含まれています。勤労世帯のみで見ると、平均値は1579万円、中央値は885万円まで下がります。

出典:総務省

さらに注目すべきは、この貯蓄の内訳です。勤労世帯における有価証券の保有割合は、前年の14.9%から18.7%へと大きく増加しています。これは約75万円の増加に相当します。2024年はそれほど株価が上昇していないことを考えると、この増加は運用資産の価値上昇によるものと考えられます。

ここで重要なのは、この18.7%という数字は平均値だということです。投資をしている人としていない人の格差が非常に大きくなっています。NISA口座の開設率を考えると、投資をしている人は全体の約3分の1程度です。つまり、投資をしている人は総資産の半分以上を投資に回しているということになります。

世帯貯蓄の中央値885万円のうち、半分程度の約500万円が投資に回っているとすると、1人あたりの投資額はさらに少なくなります。夫婦で3600万円の枠を埋められる人は、貯蓄4000万円以上の世帯で約9%、3000万円から4000万円の世帯で約6%を合わせて、全体の約15%程度しかいません。

老後に必要な資産とは(10:25)

多くの人が不安に感じているのは老後資金です。この不安さえクリアできれば、お金の問題はほぼ解決できると言っても過言ではありません。

老後に必要な資金は、属性によって大きく異なります。65歳時点で必要な金額の目安は次のとおりです。

夫婦2人で共働き世帯の場合は約3000万円、片方が専業主婦または専業主夫の世帯は約5000万円が必要です。自営業者の夫婦も国民年金が少ないため、約5000万円が必要になります。お一人様の場合、会社員であれば約3000万円、自営業者は約5000万円が目安となります。

つまり、大まかに3000万円か5000万円のどちらかを目標にすればよいということです。ただし、これはあくまで概算であり、本当は個別のファイナンシャルプランを作成した方が正確です。

老後資金のシミュレーション(12:04)

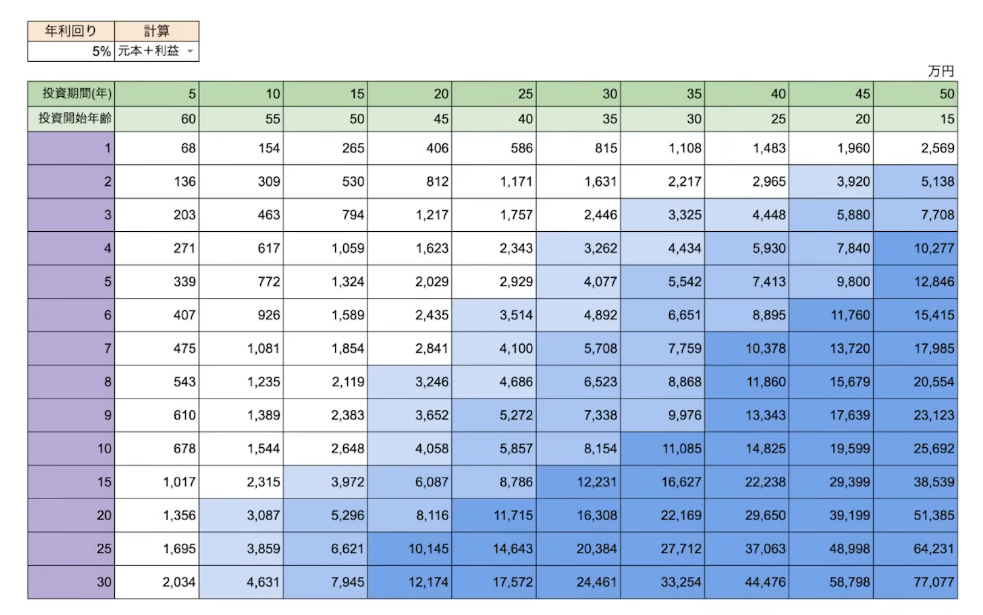

具体的なシミュレーションを見ていきましょう。年利5%で運用すると仮定します。これはインフレも考慮した数字で、長期的な全世界株式投資で十分達成可能な水準です。

25歳の会社員が月2万円を40年間積み立てると、65歳時点で約2965万円になります。この時の元本は960万円で、半分程度です。つまり、月2万円でNISA枠を埋める心配は全く必要ありません。

30歳の方は月3万円の積み立てで、元本は1260万円です。35歳の方は月4万円で元本1440万円、40歳の方は月5万円で元本1500万円となります。これらの年齢では、まだNISA枠を埋め切ることはありません。

45歳の方が3000万円を貯めるには月8万円の積み立てが必要で、ここで初めて20年間の元本が1920万円となり、NISA枠を超えます。つまり、45歳以下の方は基本的に埋められなくても全く問題ないということです。

一方、50歳の方が3000万円を貯めようとすると月10万円が必要で、これでちょうど1800万円になります。つまり、NISA枠だけでは足りないため、iDeCoや特定口座などの併用が必要になります。55歳の方は月20万円が必要で、これは2400万円となるため、600万円分は他の方法で補う必要があります。

このように、50歳前後が分岐点となります。ただし、夫婦であれば2人分の枠が使えるため、この点も考慮に入れる必要があります。

埋めきった方がいい人とは?(17:33)

50代、60代の方で運用期間が少ない方に関しては、NISA枠を埋め切る必要があるかもしれません。ただし、NISAだけでなくiDeCoなども併用することが望ましいでしょう。

運用期間が長い若い人は、運用益も非課税になるため有利です。一方、年齢が高い方は早期に資金を投入する必要があります。しかし、重要なのは自分の年齢、年金額、夫婦かどうかなどを全て含めて老後に必要な金額を計算し、それに基づいて今積み立てるべき金額を決めることです。

1800万円という枠は国が決めた制度であり、皆さん個人の必要額とは関係ありません。クレジットカードの限度額が300万円だからといって、毎月300万円使う人はいないでしょう。これはあくまで投資しても大丈夫な枠を国が設定してくれただけで、全てを使う必要はありません。

まとめ(20:48)

老後資金の問題を解決するには、投資方法を知るだけでは不十分です。家計管理、資産設計、投資戦略の3つ全てが必要になります。

まず家計管理によって、投資に回せる金額を捻出します。次に資産設計によって、老後に必要な金額を明確にします。そして投資戦略によって、その目標額を達成する方法を実行します。この3つが合致して初めて、老後資金が手元に残るようになります。

多くの人は投資方法だけを知りたがりますが、それでは問題は解決しません。漠然とした不安を解消するには、この3つ全てに取り組む必要があります。

NISA枠を埋めるかどうかは、年齢や家族構成、必要な老後資金によって異なります。45歳未満の方であれば、3000万円の老後資金が目標であれば基本的に埋める必要はありません。一方、50歳以上の方は資金のパワーを使って早期に積み立てる必要があるかもしれません。

しかし、毎月の積立額が確保できない場合でも、解決できる方法は存在します。重要なのは自分のファイナンシャルプランに基づいて計画を立てることであり、国が決めた制度の枠に振り回されないことです。

またこちらの動画「年金だけで足りる?リタイア後の老後資金はいくら必要?」では、夫婦世帯の年金受給額や生活費・医療費・介護費を踏まえ、投資の活用まで含めた老後資産の計算方法をシミュレーション付きで解説していますのでぜひご覧ください。