個人向け国債はどれを選んだらいい?変動10年・固定5年・固定3年

個人向け国債には変動10年、固定5年、固定3年の3種類があります。2016年に全ての種類で史上最低の0.05%という金利になって以来、初めて固定5年が変動10年を上回るという逆転現象が起きています。固定5年の方が現状では金利が高いため、本当に変動10年でいいのか迷う方も多いでしょう。

ただし、最大の問題点はペナルティです。途中換金の際には1年分の利子が差し引かれることになります。この点を踏まえて、どの商品を選ぶべきか考える必要があります。

個人向け国債について(1:01)

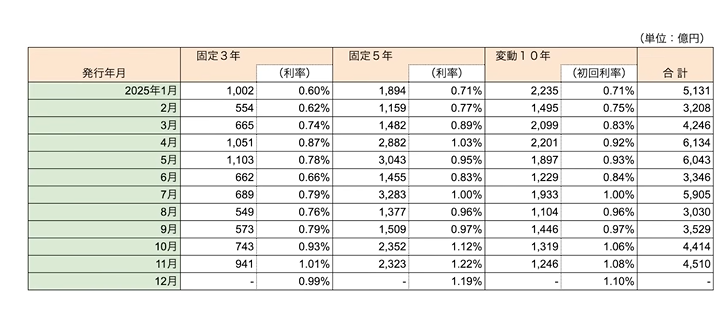

最近、個人向け国債の人気が高まっています。2024年11月募集分では、変動10年が1.10%、固定5年が1.19%、固定3年が0.99%となっており、いずれも税引前の利回りです。1%を超えてきたことで、注目度が一気に上がりました。

変動10年は実勢金利に応じて半年ごとに適用利率が変わります。金利が上がれば受取利子も上がりますが、下がれば利子も減少します。一方、固定5年と固定3年は満期まで利率が変わらないため、発行時点で全ての運用結果が計算できます。

金利の設定方法を見ると、変動10年は10年国債の66%、固定5年は5年国債マイナス0.05%、固定3年は3年国債マイナス0.03%となっています。マイナス調整が入るのは、いつでも解約可能という利便性に対する調整です。なお、最低金利は0.05%が保証されています。

利子は半年ごとに年2回受け取れます。購入単価は最低1万円から1万円単位で、額面金額は100円につき100円と固定されています。一般的な債券では発行時の金利状況により額面が変動しますが、個人向け国債は100円で固定されているため非常に分かりやすい仕組みです。

途中換金については、発行後1年経過すればいつでも解約可能です。ただし、直近2回分の各利子相当額に0.79685をかけた金額が差し引かれます。これは既に受け取った税引後の利子を返還する仕組みで、実質的に1年分の利子がもらえないことを意味します。

発行は毎月行われており、銀行、地方銀行、信用金庫、信用組合、ゆうちょ銀行など、幅広い金融機関で購入できます。

2012年からの発行額推移を見ると、長らく変動10年が圧倒的に多い状況でした。2016年には固定5年が一時増えましたが、その後も変動10年が10倍以上という時期もありました。しかし2024年に入ると固定5年が約半分まで追い上げ、2025年にはついに逆転しました。

2025年の月別データを見ると、4月に初めて固定5年が1.03%と1%を超え、変動10年と固定5年の金利差が逆転しました。実は金利差の逆転自体は2月から始まっていましたが、1%超えというインパクトが大きく、この時期から固定5年の人気が高まりました。それ以降、固定5年の発行額は徐々に増加し、10月、11月募集分では変動10年の約2倍となっています。

個人向け国債の選び方(9:09)

多くの専門家は変動10年を推奨していますが、実際の発行額を見ると固定5年が逆転しています。本当に変動10年でいいのか、現状では金利が高い固定5年の方がいいのではないかと考える方が多いのも当然です。

さまざまな見方がありますが、最大の問題点はやはりペナルティです。固定5年、固定3年は満期まで持てば差し引かれることはありませんが、変動10年は10年間という長期になります。長期投資に適した期間であるため、途中換金も視野に入れて購入する方が多いでしょう。

これは金利が上昇しているためです。過去の解説でも、金利上昇局面では固定金利ではなく変動金利の方が有利だとお伝えしてきました。ただし、固定5年も固定3年も魅力的な数字になってきており、引かれる率も0.05や0.03と小さいため、判断が難しいところです。

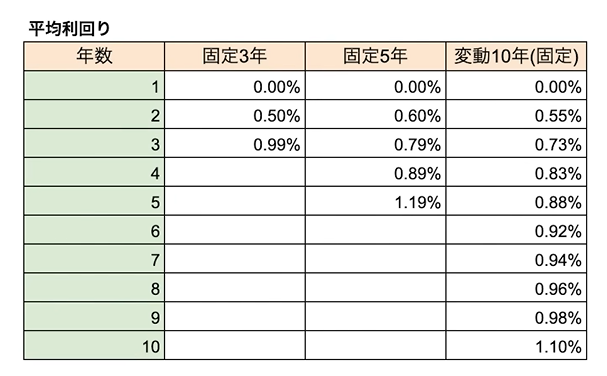

それぞれの商品を保有期間別に年率換算した利回りを比較してみましょう。まず1年後に解約する場合、どの商品も1年分の利子を返還するため利回りは0%です。

2年後に解約する場合を見ると、固定3年は0.99%のうち1年分を返すため、2年で0.99%の利子となり年率0.5%です。固定5年は1.19%が2年間もらえるため、1年分を差し引いて年率0.6%となります。変動10年も金利が変動しないと仮定すれば年率0.55%です。

この場合、固定5年が最も有利に見えますが、変動10年との差は0.05%です。2年間で政策金利が0.25%程度上がれば、10年国債もそれに応じて上昇するでしょう。金利上昇局面ではイールドカーブ全体が上方にシフトするため、年数が長いほど金利差が広がります。したがって、0.05%は十分まくれる可能性があります。

3年後に解約する場合、固定3年は満期まで保有するためペナルティなしで0.99%です。固定5年も同様に満期まで持てば1.19%です。変動10年を固定と仮定すると、3年目には大きく離れており、5年で考えても0.31%の金利差がついてしまいます。

ただし、変動10年がいつ金利上昇するかが重要です。3年後に使うお金として変動10年を選んだ場合、1年目、2年目に金利がほとんど変わらず3年目に上がっても、3年目の利子は返還しなければならないため、まくることはできません。0.26%をまくるには1〜2年目に金利が上昇している必要があり、政策金利では1回程度の引き上げで足ります。1年程度で上がらないと固定3年と比較して割に合いません。

5年で考えても、0.31%をまくるには2回の利上げが必要です。しかも5年目に上がっても意味がなく、4年目までに上がっていなければなりません。つまり3年程度で2回の利上げが必要ということになります。

金利は予測できるのか(15:12)

金利予測は可能ではありますが、非常に難しいと言えます。経験のある方ならFOMCのドットチャートをご存知でしょう。アメリカ連邦準備制度の総裁たちが様々なデータをもとに金利を予測しますが、2〜3年後の予測は当たりません。経済状況も変わりますし、政権交代により積極財政に転換すれば物価も変動します。金利もそれに敏感に反応するため、予測は極めて困難です。

予測が難しいという前提で考えると、結論は明確になります。3年後に使うお金、つまり5年未満に使うお金は固定3年が適しています。5年後に使うお金は固定5年です。

その間に使うお金、例えば2年後に使うお金は変動10年でよいでしょう。固定5年の方が若干金利は高いですが、この1年間で政策金利は0.25%程度上がる可能性が非常に高いと考えられます。そうなれば0.05%はまくれるでしょう。

1年後に使うお金はどれも適さないため、普通預金か1年満期の商品を選びましょう。2年後に使うお金は変動10年、3年後は固定3年、4年後も変動10年でよいでしょう。1回の利上げがあれば0.07%をまくれるはずです。5年後に使うお金は固定5年です。

6年目以降に使うお金は変動10年が適しています。固定5年を買って満期後に再度購入するという選択肢もありますが、それなら最初から変動10年でもよいでしょう。ただし6年目に使う予定なら固定5年も選択肢です。

10年後に使うお金については変動10年が候補ですが、9〜10年程度先の資金については投資も検討してほしいところです。現在のインフレ率を考えると、これらの金利ではインフレに負けています。運用が難しいため、元本が保証されている個人向け国債のニーズが高まっているのでしょう。

しかし5年を超えてくると投資の妙味も出てきます。変動10年や固定5年にして、5年後に改めて考えるのもよいでしょう。ここは各自の判断に委ねられます。

以上のように、変動10年の金利が固定として推移すると仮定して比較すると、それぞれの使い分けが見えてきます。

まとめ(19:03)

個人向け国債の固定3年、固定5年は一定数売れており、期間に応じた使い方があります。金利も1%程度あるため、100万円単位で資金を移動させれば2〜3年で1万円以上の差が出ます。1日かけて手続きしても十分に元が取れるでしょう。

ただし、資産運用として長期投資も視野に入れてほしいと考えます。インフレを考慮すると、運用期間が確保できるのであれば投資をお勧めします。個人投資家が実践できる方法としては長期投資が適しており、必要な投資期間は約10年です。10年より短くてもギリギリ許容範囲ですが、長ければ長いほど長期投資は有利に働きます。

したがって、10年程度先に使うお金や使用期限が定まっていないお金は投資に向けてください。インフレに負けるという懸念はありますが、個人投資家が再現性の高い投資を行うには、アセットアロケーション運用に基づく長期投資が最適です。

それまでに使うお金の保存先として、個人向け国債の変動10年、固定5年、固定3年を資金需要に応じて選んでいただければと思います。

またこちらの動画「【反則級】元本割れしない投資商品?!個人向け国債のお得な使い方6選」では、変動10年の活用法を教育資金や退職後資金、介護費用、インフレ・ペイオフ対策まで目的別に解説していますのでぜひご覧ください。