知らないと損!老後不安がない人は〇〇を持っていた!

老後不安がある人とない人の差はどこにあるのでしょうか。

老後に不安を感じない人たちには、ある共通したものがあることがわかりました。

金融リテラシー調査結果(0:43)

三井住友トラスト・資産のミライ研究所が2025年に実施した、全国1万人を対象とした金融リテラシー測定調査で興味深い結果が明らかになりました。

出典:三井住友トラスト・資産のミライ研究所

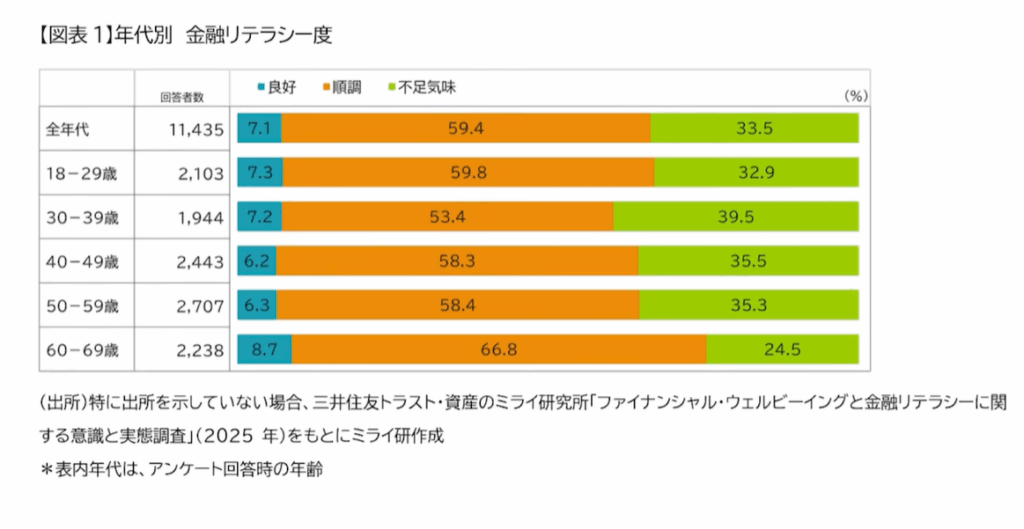

年代別の金融リテラシーを見ると、良好と判断される人は非常に少なく、順調レベルの人が過半数を占める一方で、不足気味と判断される人が3割強から4割弱存在しています。

出典:三井住友トラスト・資産のミライ研究所

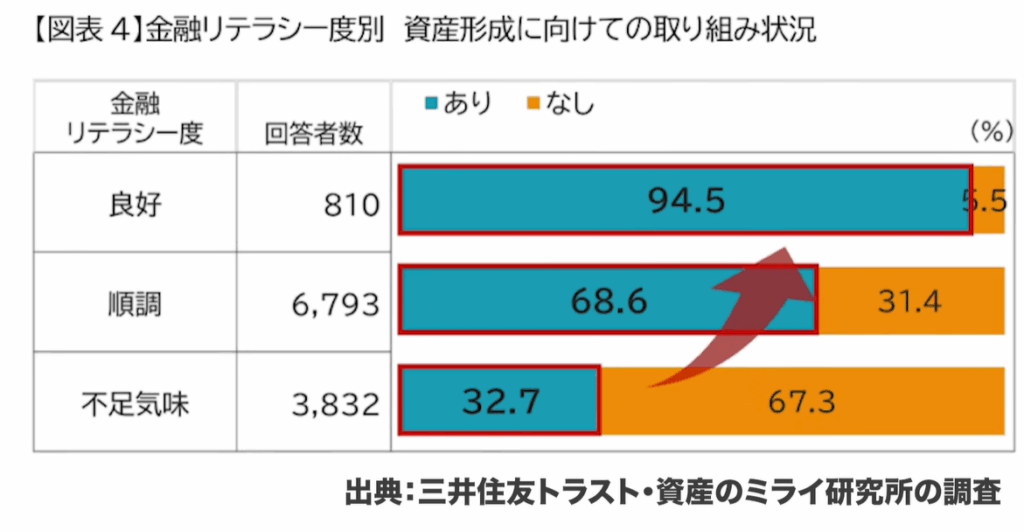

特筆すべきは、金融リテラシーが良好な人は不足気味の人に比べて3倍も資産形成に取り組んでおり、金融資産も豊富に保有しているという点です。資産形成への取り組み状況を見ると、良好な人の94.5%が資産形成に取り組んでいる一方、不足気味の人は32.7%にとどまっています。

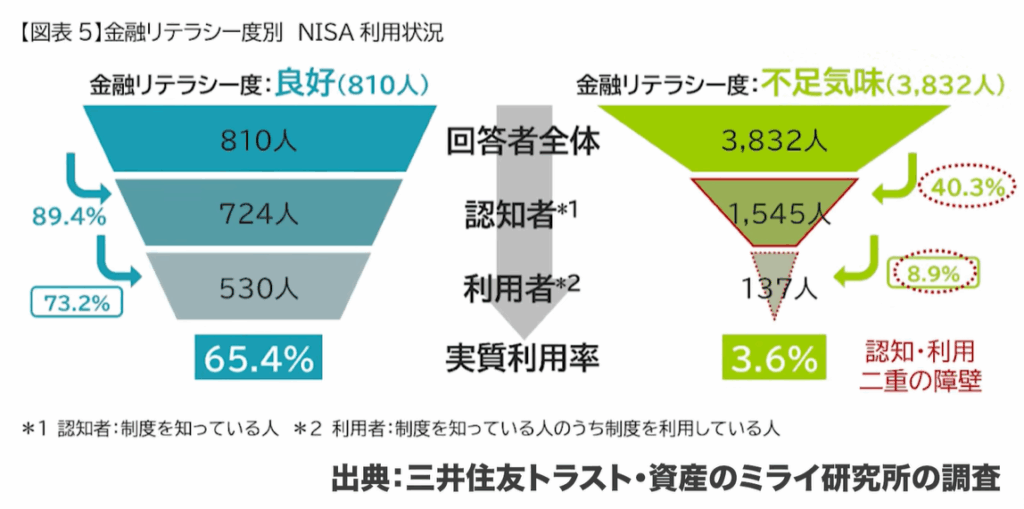

さらに注目すべきは、NISA(少額投資非課税制度)の認知度と利用状況です。良好な人の89.4%がNISAを知っていたのに対し、不足気味の人は40.3%にとどまりました。これが「認知の壁」です。

利用状況を見ると、金融リテラシーがある人のうち73.2%がNISAを利用していますが、不足気味の人では8.9%まで激減します。実質利用率で比較すると、良好な人は65.4%なのに対して、不足気味の人はわずか3.6%という結果になりました。

この認知の壁と利用の壁という2つの壁によって、金融リテラシーの有無が大きく異なる結果を生み出しているのです。

出典:三井住友トラスト・資産のミライ研究所

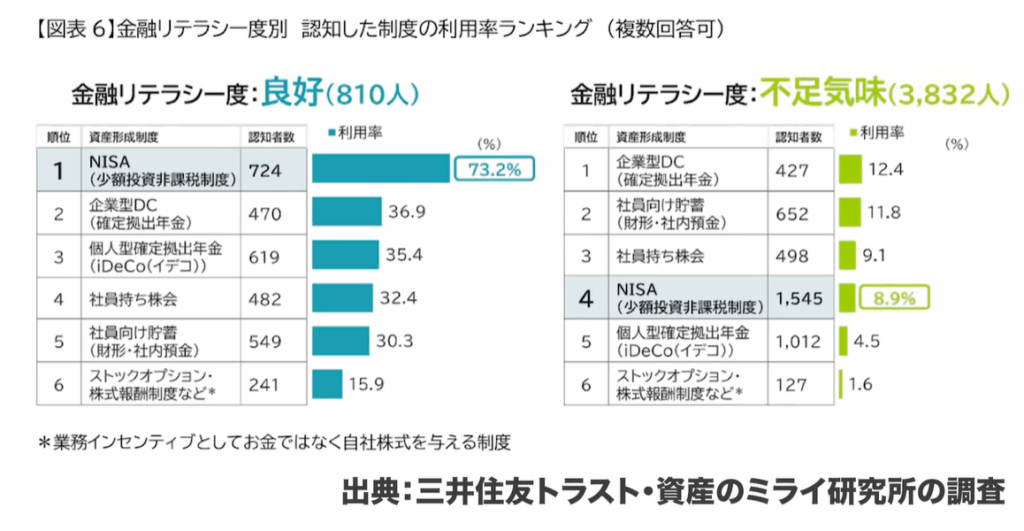

興味深いのは、金融リテラシー不足の人が利用している制度はすべて受動的なものという点です。企業型確定拠出年金、社員持株会、社員向け貯蓄など、会社に制度があるから、あるいは利用するよう言われたから使っているだけで、自分自身が能動的に動いているわけではありません。

一方、金融リテラシーがある人はiDeCo(個人型確定拠出年金)の利用率も高くなっています。これは自分で口座を開設しなければならない制度であり、能動的な行動が必要です。

出典:三井住友トラスト・資産のミライ研究所

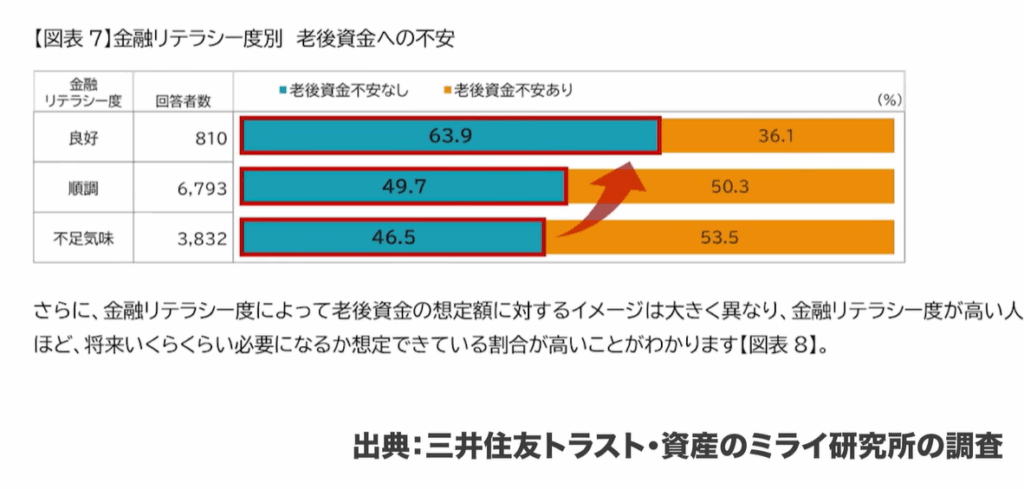

老後資金についての調査も行われています。老後資金への不安の有無を尋ねたところ、金融リテラシーが良好な人の6割以上が不安はないと答えています。一方、不足気味の人は46.5%が不安はないと答えています。この差があまり大きくない理由は何でしょうか。

出典:三井住友トラスト・資産のミライ研究所

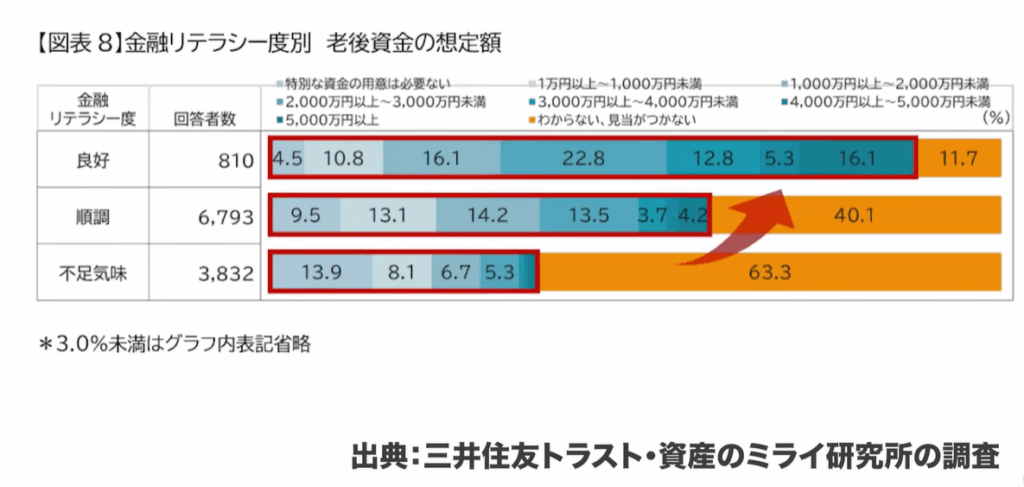

おそらく、不足気味の人は現状を把握していないため、不安も感じていないのでしょう。このことを裏付けるデータがあります。老後資金の想定額について、不足気味の人の63.3%が「分からない」と答えているのです。分からないから不安もないという状態なのです。

一方、良好な人は細かく自分自身がどれだけの老後資金が必要なのかを把握しています。

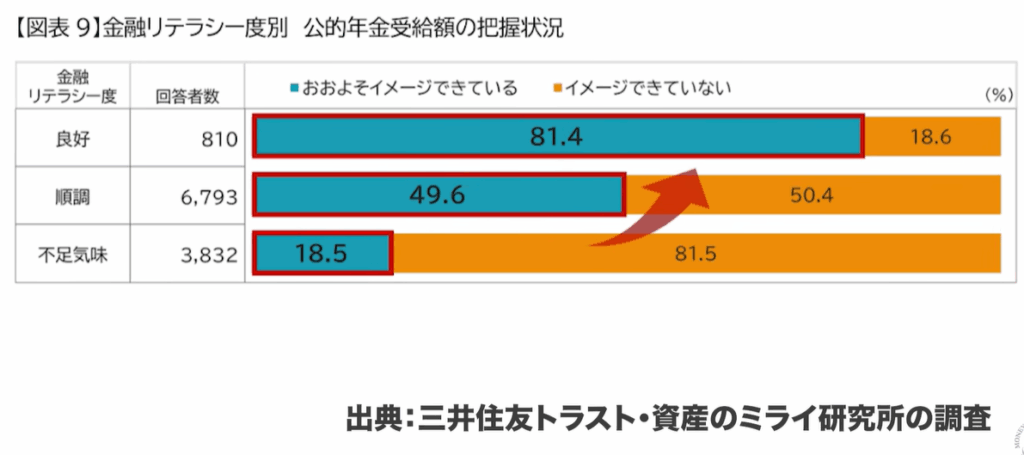

さらに決定的なデータがあります。公的年金の受給額を把握しているかというアンケートでは、良好な人は81.4%の人が把握していますが、不足気味の人は18.5%しか知りません。知らないから不安がないのです。

老後資産設計をしっかりと持っている人は老後不安がないと判断されています。そのきっかけになるのは、金融知識や金融経験、いわゆる金融リテラシーと呼ばれるものなのです。

3つの力を鍛えて老後不安を減らす(10:14)

老後不安がない状態を作るには、金融リテラシーを高めることが必要です。では、金融リテラシーとは何でしょうか。

金融リテラシーとは、金融商品や金融制度に対する読み書き能力のことを指します。これを高めるには3つの要素があります。家計把握力、知識と判断力、行動力です。

この世の中の仕事は、結局課題発見と課題解決だけです。課題解決をするために必要なものは、まず現状を知ること、理想を定めること、そこまでの階段を用意して行動することです。これと同じで、家計把握は現在地の把握、知識と判断はゴール地点の判断能力、そして実際の行動力です。

①家計把握力(11:50)

家計も4分割で考えることで、難しく考えずに済みます。固定費、変動費、自己投資、貯蓄投資に分けて考えます。

目的はただ1つです。貯蓄投資の割合を確保してくださいということです。お金がないから資産形成や老後が不安になるわけです。お金を手に入れる方法は労働しかありません。稼いだ分だけ使ったら将来お金がないに決まっています。

自分自身の収入の中からいくらかでいいので、将来のために貯蓄や投資をして欲しいのです。今現時点でどれだけ貯蓄しているのか、どれだけ投資しているのかということが分かっていれば、それだけで家計簿もいらないのです。

現状を知って、それがまずい状態であるならば徐々に直していきましょう。すぐに全部ガラッと変えたいという「マジック症候群」に陥らないことが大切です。少しでも改善すれば必ず良くなっているのです。それが喜びに変わっていけば、また先に進めます。

②知識と判断力(14:27)

知識や判断力は、目標設定にどうしても必要なものです。最低限知らなければいけないのは、まず国の制度を知るということです。ルールを知らないとゲームができないのと同じです。

まず非課税制度を知りましょう。NISAとiDeCoです。加えて企業型確定拠出年金があります。この制度を細かく理解しろとは言いません。ざっくりでいいから理解しましょう。

もう1つは控除です。iDeCo、ふるさと納税、生命保険料控除、住宅ローン控除などです。また社会保険料の仕組みも知っておいて欲しいです。健康保険、公的年金、労災、雇用保険、介護保険などです。

体系的に学びたいのであればFP3級の勉強がおすすめです。合格するために必要な勉強時間は大体40時間から120時間で、合格率も70%を超えています。試験に受かることが目的ではなく、生活を良くするために学ぶものです。

③行動力(20:38)

行動力について、難しく考える人が多すぎます。完璧主義者が非常に多いのですが、新しいことをする場合、100%失敗します。これが分かっているかどうかで行動力は変わります。

資産運用で絶対に失敗しないと考える人がいますが、行動したい人はリスクを見るのです。どうやったら失敗するんだろう、その失敗の確率を減らすにはどうしたらいいだろうと考えます。

貯蓄をするなら、給料が入ったらそこから天引きです。先取り貯蓄と言いますが、これをやっていない人は貯蓄できません。その設定をすればいいのです。最初に3万円から始めて赤字になっても、平均2万円できたなら、今まで0円だった人が2万円できたことになります。今よりも良くなっているのです。

NISAを使って運用しようという場合、口座開設ができた、もうこれだけでオッケーなのです。つまずいてもよくて、行動を始めたことが大事です。世の中はうまくできていて、大体クリアできるようになっているのです。

まとめ(24:17)

老後に不安がない人は金融リテラシーがある人です。金融リテラシーには3つの要素があります。家計把握能力、知識と判断力、行動力です。

家計は貯蓄化できるようになっていればよく、大体25%ぐらいに設定してみてください。最初はできなくてもいいので、今よりも25%に近づいていけば大丈夫です。

知識と判断力については、国の制度を知りましょう。体系的に学びたければFP3級を受けてください。

行動力は完璧を求めないことです。1番最初の1歩目だけ考えればいいです。できないことを数えず、できたことを見ましょう。初めからうまくいく人なんていません。

この3つの力を使って、金融リテラシーを高めていってください。金融リテラシーを高めることで、豊かな老後生活を手に入れていただきたいと思います。

またこちらの動画「【🎁無料プレゼントあり🎁】《SBI証券口座開設ここに注意!》SBI証券口座開設で失敗しない9つのポイント【2025年最新版】」では、SBI証券で口座を開設する際につまづきやすいポイントを丁寧に解説していますので、ぜひご覧ください。