iDeCo掛け金上限7000円アップ、2027年1月、70歳未満まで加入可能に

iDeCoの掛金上限が7000円アップするというニュースが各種報道で取り上げられています。この制度改正について詳しく解説していきます。

スタート(0:00)

税制改正大綱で決定され、今年法令改正が行われたiDeCoの掛金上限アップと企業型確定拠出年金の掛金上限アップは既に決定事項となっていました。しかし、施行日については3年以内に施行するとされていたものの、具体的な日程は未定でした。

厚生労働省が施行のタイミングを調整し、2027年1月からこの引き上げを実施する方向で進んでいることが明らかになりました。まだ施行日は確定していませんが、この方向性はほぼ間違いないと考えられます。

iDeCoの掛金上限額アップについて(0:56)

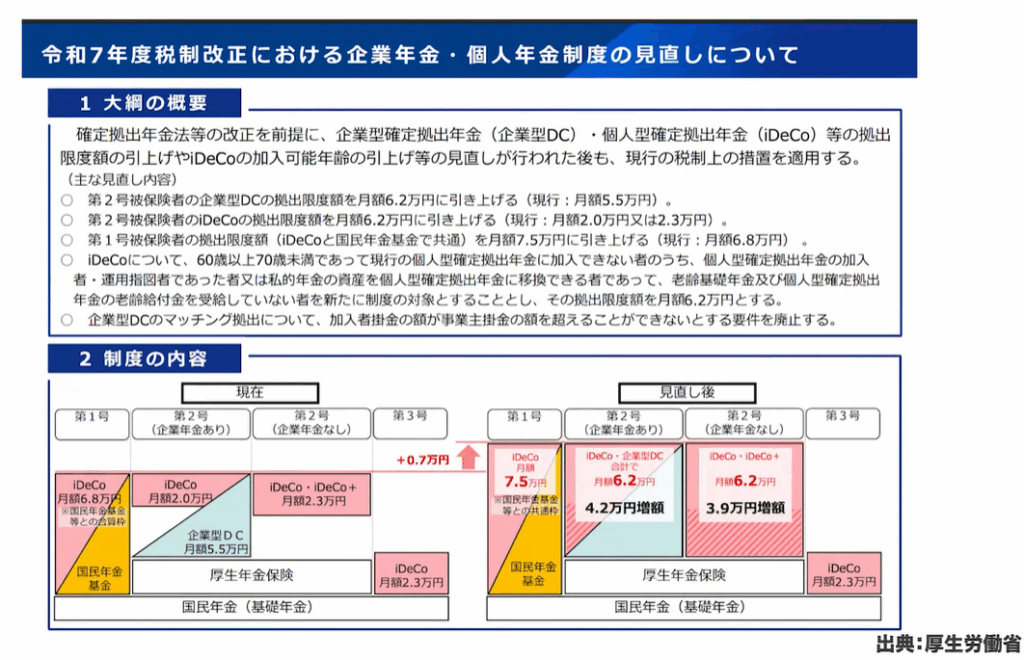

日経新聞をはじめとする各メディアが報じているように、iDeCoの掛金上限は7000円アップし、6万2000円まで拠出できるようになります。これは会社員の方が対象となります。

今までは厚生年金に加入している方がiDeCoに加入する場合、月額2万3000円が上限でした。それが一気に6万2000円まで引き上げられることになります。これは非常に大きな変化であり、老後資産設計としてiDeCoを活用できる金額が大幅に増加します。また、税制優遇効果もそれに応じて大きくなるため、投資家にとって有利な改正といえます。

出典:厚生労働省

厚生労働省の資料を確認すると、2号被保険者の企業年金ありの方は2万円から6万2000円へと4万2000円の増額、企業年金なしの方は2万3000円から6万2000円へと3万9000円の増額となります。

1号被保険者の方についても同様に増額され、従来の月額6万8000円から7万5000円まで引き上げられます。

一方で、3号被保険者については今回の改正では何も手当てされていません。これは3号被保険者制度を段階的になくしていこうという政府の方針が現れているものと考えられます。実際、3号被保険者の年金保険料は厚生年金から支払われており、これが厚生年金保険料率18.3%引き上げの一因にもなっています。

公務員の掛金についても上限が引き上げられます。厚生労働省の資料には明記されていませんが、公務員の場合は2万円から5万4000円まで引き上がる予定です。公務員は厚生年金保険に加えて共済年金相当額があり、これが企業年金に相当する8000円分とみなされるため、6万2000円から8000円を差し引いた5万4000円が上限となります。

企業型DCについて(4:53)

企業型DCの改正については、厚生労働省の確定拠出年金制度の主な改正事項の施行スケジュール予定によると、2026年4月1日に予定されており、iDeCoよりも先行して実施される見込みです。

企業型DCの改正には2つの要素があります。1つ目は、iDeCoと同様に上限が6万2000円まで引き上げられることです。従来の5万5000円から7000円アップして6万2000円となります。

2つ目は、マッチング拠出の上限撤廃です。マッチング拠出とは、事業主が掛金を出している場合に、その掛金の同額まで自分自身の給料から差し引いて拠出することができる制度でした。従来は事業主の掛金と同額までしかできませんでしたが、この上限が撤廃され、6万2000円に相当するまで引き上げることが可能になります。

ただし、企業型DCの拠出限度額の引き上げと加入可能年齢の引き上げについては、2027年の控除分から実現を目指すとされているため、2026年以内に拠出できる仕組みが必要となります。マッチング拠出に関しては2026年4月以降で、2027年4月から上限が撤廃される可能性も残されており、厚生労働省の正式発表を待つ必要があります。

iDeCo加入年齢の引き上げ(7:23)

iDeCoの加入可能年齢についても重要な変更があります。現在の65歳から70歳まで引き上げられることが決定しました。この導入も2027年1月1日より開始される予定です。

働き方に関わらず70歳になるまでiDeCoに加入することが可能になります。従来は国民年金の被保険者である必要があり、さらに老齢年金やiDeCoの老齢給付金を受給していないことが条件でした。

70歳まで引き上げる際に、国民年金の被保険者であるという要件が撤廃されます。基本的にどのような方であっても70歳になるまでiDeCoに加入することができるようになります。

ただし、老齢基礎年金を既に受給している方や、iDeCoの老齢給付金を既に引き出し始めている方については加入できません。

この改正により、65歳以降も継続雇用で働き続ける方にとって選択肢が広がります。65歳以降もiDeCoに加入して積立金を拠出し続けることができるという点で、制度の拡充として評価できる改正といえます。

年収別控除額のシミュレーション(9:37)

今回の改正による税制優遇効果について、年収別のシミュレーションを行いました。

年収400万円の方の場合、今回の改正で6万2000円まで上がることにより、従来の上限2万3000円から3万9000円アップします。年収400万円程度の方の所得税率は5%で、住民税と合わせて15%の所得控除効果があります。この方が軽減できる税金は年間約7万円となります。

年収600万円の方の場合は9万円を超え、約10万円弱の税金軽減効果があります。これは所得税率10%、住民税10%の方が対象となります。

年収800万円の方になると15万円近くの税金軽減効果が期待できます。年間でこれだけの税金額が低くなるため、非常に大きなメリットといえます。

iDeCoの注意点(11:15)

6万2000円まで引き上がるからといって、必ずしも上限まで拠出すべきではありません。重要なアドバイスとして、手取り収入の10%までに留めることをおすすめします。

6万2000円に達するかどうかに関係なく、自分自身の手取り収入の10%までであれば安全に拠出できます。例えば、毎月手取り60万円の方は6万円まで拠出しても大丈夫ですが、手取り20万円の方が6万円上限まで拠出してしまうと生活が成り立たなくなる可能性があります。

iDeCoは60歳まで引き出せないという制約があるため、慎重に検討する必要があります。手取り収入の10%を超えて拠出できる方は、しっかりとした資産設計ができている方に限られます。

60歳になるまでの間に使うお金も皆さんにとって大切な資金です。税金が安くなるからといって無理に上限まで拠出するのではなく、総合的な資産設計を立てた上で、いくら貯蓄が必要かを把握してから、それをiDeCoで行うかNISAで行うかを選択することが重要です。

よくある質問(14:04)

よくある質問として2つの点について解説します。

まず、「退職所得控除が引き下げられるかもしれない」という懸念についてです。仮に退職所得控除額が0であったとしても、iDeCoを使った方がお得という結果が出ています。退職所得控除が全く削ぎ落とされるというのは考えにくいですが、そのような極端なケースでも9年ルールや19年ルールが改正されても対応可能です。

2つ目は「NISAとiDeCoのどちらがいいか」という質問です。答えは「どちらも」です。これらは全く別の制度であり、老後資金としてはiDeCoが最強ですが、60歳まで引き出せません。一方、NISAはいつでも引き出せますが、所得税、住民税、社会保険料を払った後の金額からしか拠出できません。

iDeCoはその前に拠出でき、企業型DCであれば社会保険の算定にも入らないため非常に強力です。同じ自己負担で考えるならば、iDeCoの方がより多くの拠出ができ、その分だけ投資効果が高くなります。

ただし、60歳まで引き出せないという制約があるため、それまでに使う可能性のあるお金で投資に回せる資金があるならば、NISAを使うべきです。NISAには1800万円まで生涯投資枠がありますので、NISAとiDeCoは両方とも活用し、その使い分けは個々のファイナンシャルプランニングや資産設計によって決めることが大切です。

まとめ(16:30)

2027年1月から実施予定のiDeCo制度改正は、掛金上限の大幅な引き上げと加入可能年齢の延長により、老後資産形成の選択肢を大きく広げる重要な改正です。税制優遇効果も大幅に拡大しますが、60歳まで引き出せないという制約を十分理解し、無理のない範囲で活用することが重要です。

NISAとの使い分けも含めて、総合的な資産設計を立てた上で活用することで、より効果的な老後資産形成が可能になるでしょう。

またこちらの動画「なんでiDeCoやらないの!?NISAだけの人は要注意!老後資金に『決定的な差』が出る理由」では、iDeCoをお勧めするその理由について詳しく解説していますのでぜひご覧ください。