日銀が“ETFを売る”と決めた日。「終わりの始まり?」

日本銀行がETFの売却を決定したニュースが市場に大きな衝撃を与えました。このニュースを受けて日経平均株価は一時800円もの急落を見せ、4万5000円を割り込む場面もありました。

9月19日の金融政策決定会合において、日銀は年間3300億円(簿価ベース)でのETF売却を決定する一方で、追加の利上げは見送りました。この発表により、日経平均には即座に売り圧力がかかることとなりました。

日銀がETFを買っていた理由 (1:11)

出典:野村アセットマネジメント

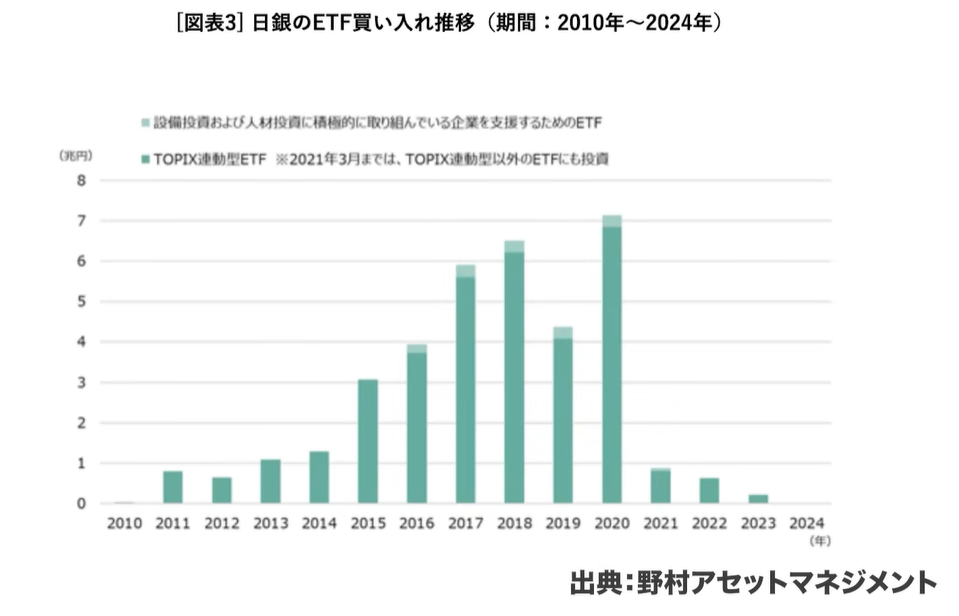

そもそも日銀がなぜETFを購入していたのか、その歴史を振り返ってみましょう。日銀のETF購入は2010年に開始されました。当初の目的は、リーマンショック後の株価下落を食い止めることでした。公式的には「リスクプレミアムの正常化」という表現が使われていましたが、実質的にはデフレ環境下で株価を押し上げたいという意図がありました。

中央銀行が株式市場に直接介入するというのは世界的に見ても珍しい政策で、「日銀プット」と呼ばれるほど市場に安心感を提供する役割を果たしていました。

その後、政策は段階的に拡大されていきます。2014年10月の異次元緩和では年間3兆円まで購入枠が拡大され、2016年にはマイナス金利政策と合わせて年間6兆円規模まで購入が行われました。2019年には一旦4兆円規模に縮小されたものの、2020年のコロナショックを受けて年間12兆円まで購入枠が拡大されました。ただし、実際の購入額は7兆円程度に留まっていました。

コロナ収束後は世界的な株高により日銀の介入の必要性が薄れ、購入額は1兆円を下回るようになり、2024年についに購入を停止したのです。

ETFを売ることにした理由 (3:49)

14年間にわたってETFを購入し続けてきた日銀が、なぜ売却に転じることにしたのでしょうか。主な理由は三つあります。

まず第一に、インフレ目標の達成見込みが立ったことです。日銀が掲げる2%のインフレ目標を持続的に達成できる見通しがついたため、異例の政策を続ける必要がなくなったのです。

第二に、株価水準の正常化が挙げられます。日経平均が4万円を回復し、バブル期と同水準まで上昇したことで、市場の価格機能を阻害する懸念が生じました。日銀が多くの企業の大株主となっている状況は、企業ガバナンスの観点からも問題視されていました。

第三に、市場機能への懸念があります。「物言わぬ株主」である日銀の存在が増大することで、企業が中長期的な課題に取り組む動機が薄れる可能性が指摘されていました。

今回の売却決定の背景には、金融政策の正常化があります。上田日銀総裁は就任当初から異次元緩和からの出口戦略を重視しており、市場機能の回復と自然な需給バランスへの回帰を目指しています。また、日銀が保有していた個別株式の売却が完了したことも、ETF売却に踏み切る一つの要因となりました。

売却の具体的な内容として、年間3300億円の簿価ベースでの売却が決定されました。売却額ベースでは約6600億円から7000億円規模となり、月間約600億円、1日当たり約20億円の売り圧力となる計算です。

重要なのは、市場の混乱を避けることを最優先としている点です。段階的な実施により市場インパクトを最小限に抑え、状況に応じて売却の停止や調整も検討するとしています。現在の残高は簿価ベースで約30兆円あり、このペースでは完全な売却に約100年かかる計算になりますが、将来的には売却ペースの加速も検討される可能性があります。

日経平均に影響はでるのか? (7:39)

日銀のETF売却が日経平均に与える影響について考えてみましょう。結論から言えば、市場規模から見て影響は極めて限定的だと考えられます。

1日当たり20億円程度の売却額は、日々2兆円を超えることもある株式市場の取引規模と比較すると微々たるものです。受給バランスを見ても、海外投資家の年間4.1兆円の買い越し、事業法人の8兆円の買い越しがある中で、日銀の年間0.3兆円の売却がそれほど大きな影響を与えるとは考えにくいのが実情です。

実際、野村證券などの予想では、年末の日経平均メインシナリオを4万4500円程度、上振れシナリオを4万8000円として、日銀のETF売却の影響は限定的であるとしています。現在の株高トレンドの方が売却による下押し圧力よりも強いと見られているのです。

長期的な視点で考えれば、中央銀行による株式保有は異例の状態であり、早期に解消されるべきものです。ただし、急激な売却は市場の混乱を招く恐れがあるため、段階的な売却という今回のアプローチは適切だと言えるでしょう。

発表時には短期的な株価の変動が生じる可能性がありますが、基本的には限定的な影響に留まると予想されます。むしろ、家計部門(個人投資家)がNISAやiDeCoを通じて株式投資を拡大している中で、日銀の段階的な売却がその需要を満たす供給源として機能する可能性もあります。

興味深いのは、日銀の投資手腕の高さです。最安値圏で買い始め、高値圏で売却に転じるという、まさに教科書通りの投資行動を実行しています。

まとめ (11:23)

今後も日銀のETF売却に関するニュースは継続的に出てくると思われますが、過度に神経質になる必要はありません。売却額自体が相対的に小さく、市場に与える影響は限定的だからです。

それよりも重要なのは、個人投資家の「貯蓄から投資」への流れを阻害しないよう、制度改正や税制面での環境整備を進めることです。可処分所得の増大が国民にとって重要であり、それが消費増加、企業収益向上という好循環を生み出すからです。

現在は実質賃金が下がっている状況にあるため、この問題を解消する政策運営が求められます。今回金利を据え置いたことは、経済への配慮という観点で理解できる部分もありますが、金利の正常化も同時に進めていく必要があります。

日経平均はまだまだ割安水準にあると考えられ、諸外国の動きに連動しながらも、さらなる上昇の余地はあるでしょう。どのような状況になったとしても、資産の安全性と安定性を重視したアセットアロケーション運用が重要です。

日本株式や日本債券を含めた分散投資を取り入れることで、長期的な資産形成を目指すことが賢明な戦略と言えるでしょう。

またこちらの動画「【バンガード警告】米国株100%は危険!債券割合70%の真意とは?」では、バンガードが株式ではなく債券を増やすように発表したニュースについて解説していますのでぜひご覧ください。