SBI新生銀行にSBIハイパー預金誕生!2025年9月23日から。SBI証券の買付余力に自動反映

SBI新生銀行から新たなサービス「SBIハイパー預金」が2025年9月23日からスタートしました。これまで住信SBIネット銀行の独壇場だったSBI証券との自動連携サービスに、ついに新たな選択肢が登場したことになります。

この新サービスにより、投資家にとって銀行選びの基準が変わってくる可能性があります。従来から推奨されてきた住信SBIネット銀行との比較を通じて、どちらがより優れているのかを詳しく検証していきます。

SBIハイパー預金の概要(1:32)

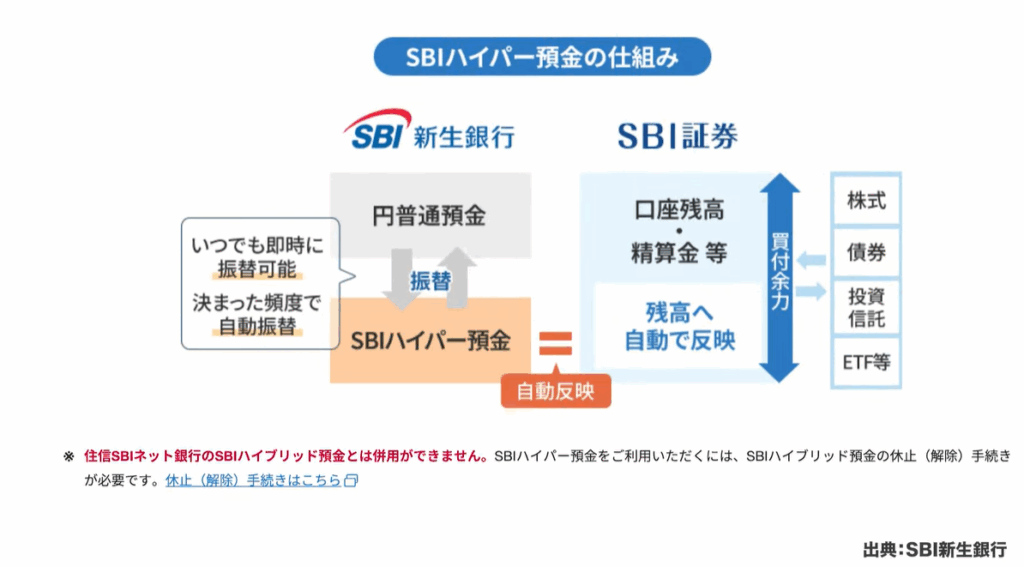

SBI新生銀行からリリースされた「SBIハイパー預金」は、SBI証券の買付余力に自動反映される新しい預金サービスです。これまでSBI新生銀行には「SBI新生コネクト」という類似サービスがありましたが、使い勝手の面で課題があったため、今回新たに開発されました。

このサービスの仕組みは、住信SBIネット銀行の「SBIハイブリッド預金」とほぼ同様です。SBIハイパー預金の残高が自動的にSBI証券の買付余力に反映され、株式や債券、投資信託、ETFなどの購入資金として直接利用できます。

さらに、SBI新生銀行の普通預金口座との振替も可能で、自動振替サービスも同時に提供されます。これにより、投資信託の毎月積み立てなどにも対応できる仕組みが整いました。

SBIハイパー預金の商品概要(2:30)

SBIハイパー預金の商品概要を詳しく見てみましょう。

元本保証があり、預金保険機構の対象となっているため、元本1000万円とその利息について預金保険の保護を受けられます。最も注目すべき点は金利の高さで、年0.42%という住信SBIネット銀行の約2倍の金利が設定されています。

利用するためには、SBI新生銀行とSBI証券の両方の口座開設が必要です。SBI証券の買付余力への自動反映機能に加えて、定額自動振替サービスも提供されます。これは、SBI新生銀行の円普通預金から指定した金額とタイミングでSBIハイパー預金へ自動振替できるサービスです。ただし、逆方向の振替は自動化されていません。

特筆すべきは、SBIハイパー預金を利用するだけで、SBI新生銀行のステップアッププログラムの最高クラス「ダイヤモンドステージ」が適用される点です。

ダイヤモンドステージでは、ATM出金手数料が回数制限なく無料になります。他行宛振込手数料は月10回まで無料で、それを超えても75円という低い手数料が適用されます。海外送金についても1件2000円でほぼ無料となるキャッシュバックサービスがあり、海外送金用のスマホアプリも1回まで無料で利用できます。海外留学中のお子さんがいる場合や、海外出張・駐在の機会が多い方にとって非常に魅力的なメリットとなるでしょう。住宅ローンの事務手数料も5万円引きとなります。

住信SBIネット銀行との比較(メリットについて)(5:46)

住信SBIネット銀行との比較において、SBI新生銀行のメリットを整理してみます。

最大のメリットは金利の高さです。SBIハイパー預金の金利0.42%に対し、住信SBIネット銀行のハイブリッド預金は0.21%となっており、ちょうど2倍の差があります。定期預金についても同様で、期間や金額によって違いはあるものの、概ね2倍程度の金利差が見られます。SBI新生銀行では最大0.85%の定期預金金利が設定されています。

また、住信SBIネット銀行では取り扱いのない金融商品として「金銭信託」があります。これは元本保証ではありませんが、元本割れしたことがないとされる商品で、比較的短期間(6ヶ月~1年)で1%を超える金利が期待できる商品です。

SBIハイブリッド預金とSBIハイパー預金の機能面での違いはほとんどありません。また、住信SBIネット銀行にもステップアッププログラムがあり、他行宛振込手数料の無料回数やコンビニATMの入出金無料サービスについても、両行でほぼ同等のサービスレベルが提供されています。

住信SBIネット銀行との比較(デメリットについて)(8:40)

一方で、SBI新生銀行には住信SBIネット銀行と比較した場合のデメリットも存在します。

最も大きなデメリットは「目的別口座」がないことです。目的別口座は、住信SBIネット銀行独特のサービスで、普通預金口座とは別に口座を作成し、そこに資金を移動させて簡単に引き出せないようにする貯蓄用口座です。これに代わるものとして自動積立定期が考えられますが、SBI新生銀行にはこのサービスもありません。定期預金はあるものの、手動で入金する必要があります。

「定額自動入金サービス」もSBI新生銀行にはありません。これは、自分名義の他の口座から自動的に資金を引き寄せるサービスです。

さらに、「定額自動振込サービス」も提供されていません。これは駐車場代や月謝など、定期的な支払いを自動化するサービスで、利用者にとっては非常に便利な機能です。このサービスがないということは、毎回手動で振込手続きを行う必要があることを意味します。

「ことら送金」についても自動判定機能がありません。住信SBIネット銀行では、振込時にことら送金が利用できるかどうかを自動で判定してくれますが、SBI新生銀行では手動でことら送金を選択する必要があります。

最後に、スマホでの入出金ができません。住信SBIネット銀行のアプリではスマホ入出金機能があり、キャッシュカードを持ち歩く必要がありませんが、SBI新生銀行ではこの機能が提供されていません。

これらのデメリットを見ると、自動化や省力化の面でSBI新生銀行はまだ発展途上にあると言えるでしょう。

マネーセンスカレッジの推奨はどっち?(12:36)

投資と貯蓄を効率的に行うという観点から考えると、現時点では住信SBIネット銀行の方が推奨できると考えられます。

重視すべき要素は「自動化」と「隔離」の2つです。投資や貯蓄を継続できる人とできない人の決定的な違いは、この自動化と隔離ができているかどうかにかかっています。

先取り貯蓄を例に挙げると、給料が入ったら即座に別の場所に自動で移動させることで、確実に貯蓄することができます。手動で「余ったら貯蓄しよう」という考え方では、なかなか貯蓄や投資が続きません。

年払いによる割引を活用する場合も同様です。年払いにすることで10%以上の割引が受けられることがありますが、一度に大きな金額を支払うのは負担が大きいものです。しかし、毎月一定金額を自動で積み立てておけば、12ヶ月後には必要な金額が準備できます。住信SBIネット銀行にはこのような自動積立機能がありますが、SBI新生銀行にはありません。

金利差については、確かにSBI新生銀行の方が0.2%程度高くなっていますが、100万円で年間2000円の差額となります。この金額は時給換算すると多くの人の1時間の労働対価よりも低く、手続きにかかる時間を考慮すると、それほど大きなメリットとは言えない可能性があります。

それよりも、自動化によるサービスの効果の方が、金利差よりも価値があると考えられます。

まとめ(My金融システム構築ガイドについて)(15:42)

現時点では、貯蓄と投資を総合的に考えた場合、住信SBIネット銀行の方が推奨できるという結論になります。

理想的な金融システムとは、資金移動、貯蓄、投資に至るまでのすべてが自動化され、お金について悩まされることが一切ない状態です。給料が入ってきたら自動的に資金が振り分けられ、生活費は通常通り使える一方で、貯蓄と投資は長期間にわたって自動的に継続される仕組みです。

このような「My金融システム」の構築により、日々の金銭管理から解放され、長期的な資産形成に集中することができるようになります。毎日の投資管理は面倒で気が滅入ってしまいがちですが、自動化することでこのような問題を回避できます。

今後、SBI新生銀行が自動化機能を充実させてくれば、選択肢として非常に魅力的な存在になることは間違いありません。両行のサービス向上競争は、利用者にとって大きなメリットをもたらすことでしょう。