【50代】老後資金が足りない!解決する4つの数字【夫婦おふたり編】

子育てが一段落した50代から本格的に老後資金を貯め始める方は決して少なくありません。しかし、「老後資金には数千万円が必要」といった情報を見聞きして、不安になってしまう方も多いのではないでしょうか。これはいくつかの重要な考え方を押さえる必要はありますが、適切なアプローチで対処できる問題なのです。

今回は、50代の夫婦2人世帯を対象に、老後資金が足りない問題を解決する方法について、具体的なシミュレーションを用いて解説していきます。

シミュレーションの説明 (2:12)

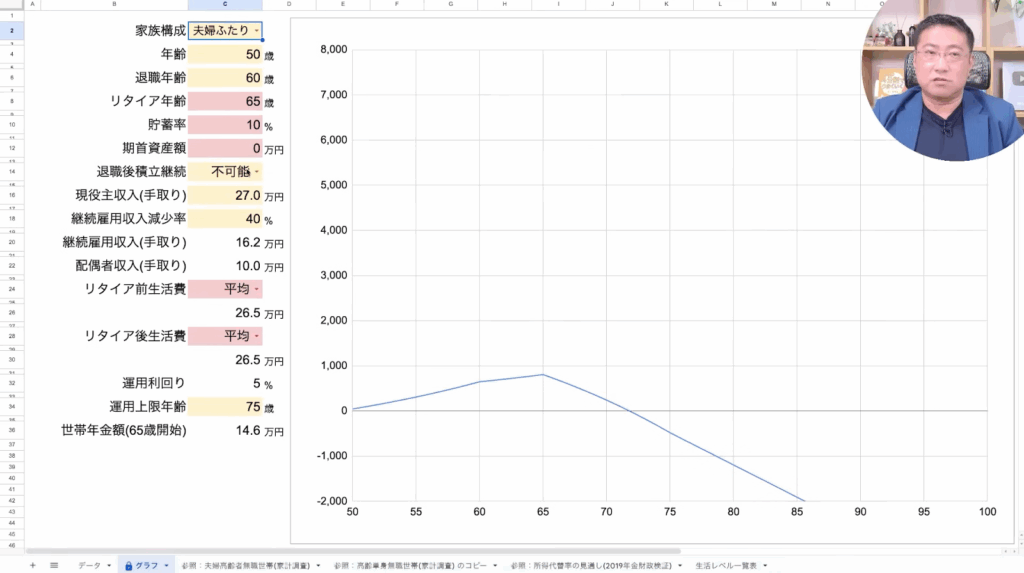

まず、シミュレーション画面の見方について説明します。左側に数値変数が表示されており、右側が資産残高曲線となっています。

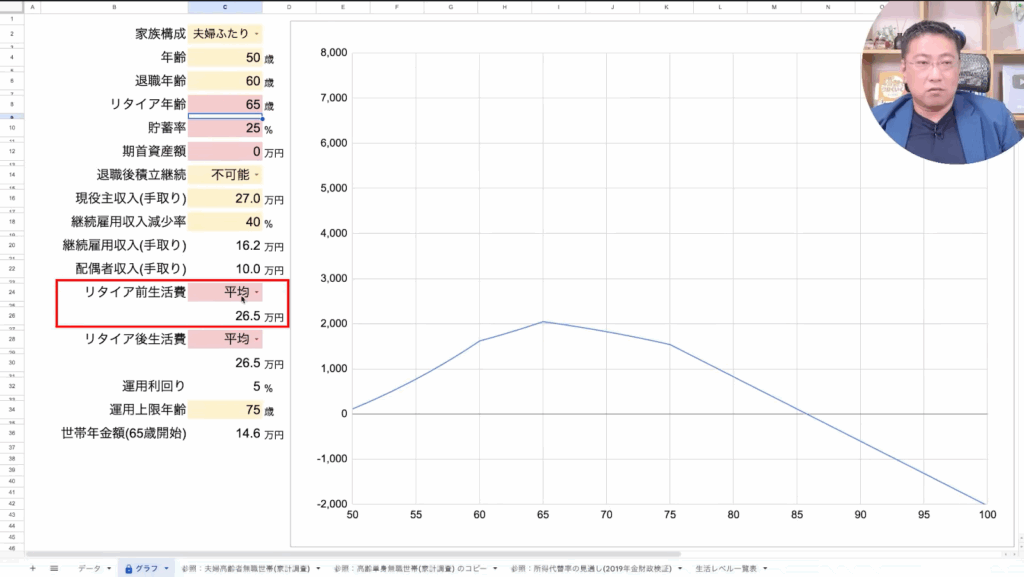

今回のシミュレーションでは、現在の年齢を夫婦とも50歳として簡素化し、退職年齢は60歳で勤務先を退職、リタイア年齢は65歳で年金受給を開始する設定としています。世帯手取り収入に対する貯蓄率は10%、シミュレーション開始時点の運用資産額である期首資産額は0万円として設定しています。

退職年齢とリタイア年齢の間の5年間は継続雇用を前提としており、この期間は収入が減少するため、基本的に積み立て継続は不可能と設定しています。

収入面では、現役時代の手取り収入を月額27万円でボーナスは含まず設定しています。継続雇用時は収入が40%減少し、手取り16万2000円となります。配偶者の収入はパート等で10万円を想定しています。手取り収入27万円は、年収にするとボーナスを含まずに400万円程度、ボーナスを含めれば500万円近くになり、50歳の方の中央値収入を想定しています。

生活費については、リタイア前の生活費を貯蓄を除いて26万5000円、リタイア後の生活費も同額の26万5000円と設定しています。現在の生活レベルをそのまま維持することを前提としており、総務省の家計調査では夫婦2人の無職世帯の生活費は約21万円ですが、ゆとりある老後生活を送るために、やや高めの設定としています。

運用と年金に関しては、運用利回りを年利5%で設定しています。これは全世界投資の7%から安全マージン2%を差し引いた数値です。運用上限年齢は認知症リスクを考慮して75歳とし、世帯年金額は65歳時、二人合計で手取り14万6000円となります。年金額は政府の年金財政検証資料をもとに、税金・社会保険料を差し引いた手取り金額で計算しています。

シミュレーションの目標として、100歳時点で1000万円を残すことを設定しています。この1000万円は、将来の医療費500万円と介護費500万円に充てる資金です。

4つの変数 (13:09)

シミュレーションを見ると、実際に変更可能な数字は4つしかありません。年齢や退職年齢は変更できませんが、期首資産額として現在保有している運用可能な資産、貯蓄率として手取り収入に対する積み立て率、リタイア年齢として年金受給開始年齢、そして生活費として現在および老後の生活水準の4つの要素は調整可能です。

現在の条件である期首資産0円、貯蓄率10%、リタイア65歳、生活費維持では、資産が完全に枯渇してしまいます。この状況を改善するには、上記4つの変数のいずれかを調整する必要があります。

貯蓄率の考え方 (15:59)

50歳でお子さんが独立されている場合、これまで教育費に充てていた資金をすべて老後資金に回すことが可能になります。昔のファイナンシャルプランでは「かかり時」と「ため時」に分かれるとされていましたが、現在の30代・40代の方はライフスタイルの変化により、この区別が曖昧になっています。

しかし、50歳の夫婦であれば、まさに「ため時」に入ったと考えることができます。専業主婦・主夫の方がいらっしゃる世帯でも、お子さんの独立により家計に余裕が生まれるため、貯蓄率を大幅に引き上げることが可能です。

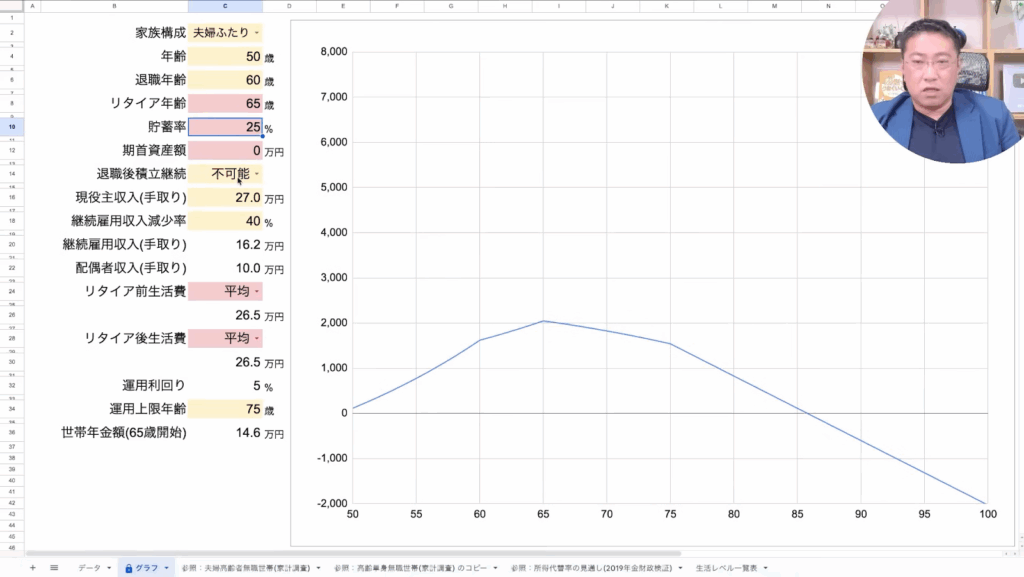

貯蓄率25% (17:15)

貯蓄率を25%に引き上げてシミュレーションを行うと、状況は改善されますが、それでも85歳を少し超えた時点で資金が枯渇してしまいます。貯蓄率の向上だけでは十分ではないことが分かります。

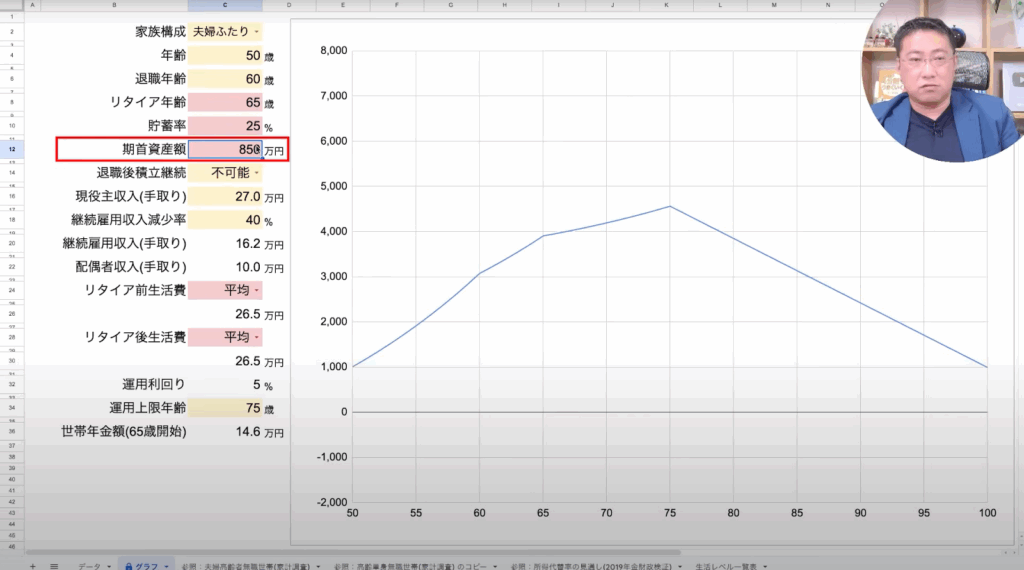

期首資産額850万円 (17:50)

現在850万円の資産を保有している場合を見てみましょう。貯蓄率25%と組み合わせると、100歳時点で目標の1000万円を残すことができます。

このシミュレーションでは50歳から積み立てを開始し、高い貯蓄率により資産が増加していきます。60歳の退職時点で約3000万円に到達し、継続雇用期間中も運用により資産が増加し続けます。65歳のリタイア時点で約4000万円となり、年間200万円の運用益に対し、年金不足分は約144万円のため、75歳まで資産は増加し続けます。

年間の運用益が取り崩し額を上回るため、75歳まで資産は増加し続けます。75歳以降は現金化して取り崩しますが、100歳時点でも1000万円を確保できます。

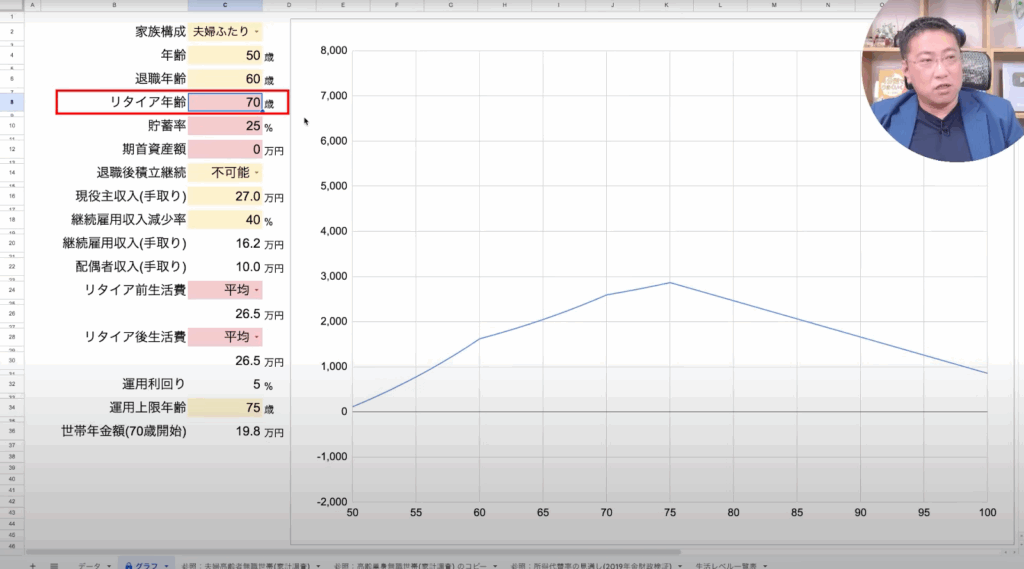

期首資産額0円 リタイア年齢70歳 (20:14)

期首資産が0円の場合、リタイア年齢を70歳に延長することで解決できます。この変更には2つの大きなメリットがあります。まず収入の継続として、70歳まで働くことで生活費を賄える収入が継続されます。また年金の増額として、繰り下げ受給により年金額が増加します。

5年間リタイア年齢を延ばすだけで、期首資産0円でも目標を達成できます。しかも、このシミュレーションではボーナスを全く含んでいないため、実際にはより余裕のある結果となる可能性があります。

つみたてNISA枠でさえ使い切れない水準の積み立て額である月約7万円で、ボーナスも活用すれば貯蓄率は30%程度まで引き上げ可能です。

リタイア年齢65歳 (23:30)

健康上の理由などで70歳まで働けない場合を考えてみましょう。リタイア年齢を65歳に固定すると、生活費を削減する必要があります。

リタイア前後の生活費を21万2000円まで削減すれば、なんとか目標を達成できます。これは現在年金生活をされている無職世帯の現実的な水準です。最低限の生活は維持できますが、現在の生活水準からは大幅な下降となります。

期首資産850万円があれば65歳リタイアでも現在の生活水準を維持できますが、それがない場合は貯蓄率をさらに引き上げる、リタイア年齢を延ばす、生活水準を下げるといった選択のいずれかが必要です。

まとめ (27:27)

50代で老後資金が足りないと感じている方でも、対処できる方法は存在します。調整可能な要素は4つに限られており、現在の資産を投資に回すことで期首資産額を活用する、貯蓄率を上げることで生活水準を下げて積み立て額を増やす、長く働くことでリタイア年齢を延ばす、老後の生活費を下げることでリタイア後の生活水準を調整するといった方法があります。

これらの数字を個々の状況に合わせて調整することで、多くのケースで老後資金問題は解決可能です。手取りを増やす副業や、運用利回りを上げる投資手法も考えられますが、再現性の観点から安定した方法を選択することが重要です。

大切なのは、大まかでも良いので自分なりのシミュレーションを持っておくことです。それにより老後への不安は大幅に軽減されるでしょう。時間のある時に、今回の内容を参考に「どのくらい貯めれば良いのか」を検討してみることをお勧めします。

またこちらの動画「《老後資金が不安…》老後65歳に必要な貯蓄額は?【医療費編】」では、老後に必要となる医療費について詳しく解説していますのでぜひご覧ください。