アクティブファンドの落とし穴…最新データが語る真実

アクティブファンドは本当にインデックスファンドを上回るのでしょうか?金融庁データによれば、日本株式アクティブファンドで統計的に有意なプラスリターンを示したのはわずか1割程度でした。さらに海外株式では、米国株アクティブファンドで有意にプラスだったものは0本という衝撃的な結果です。

果たしてアクティブ投資に未来はあるのか、データを基に解説していきます。

スタート(0:00)

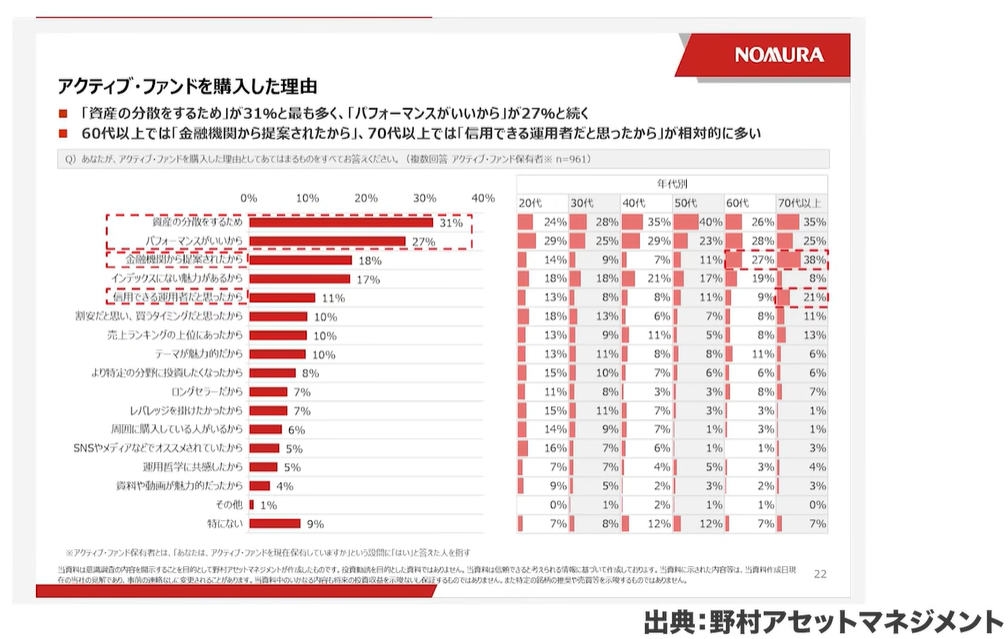

アクティブファンドを購入した理由について調査したアンケートの結果を見ると、トップは「資産の分散をするため」が31%、2番目に「パフォーマンスがいいから」が27%となっています。

2024年は、インデックスファンドがかなり好調だったことは記憶に新しいところです。では、その対抗馬となるアクティブファンドの成績はどれほど良かったのでしょうか。

インデックスファンド(パッシブファンド)はインデックスに連動するものです。それに対してアクティブファンドはファンドマネージャーがインデックスを上回るように銘柄を選定し、運用する投資信託です。

インデックスファンドの方が人気であることは間違いありませんが、それでも根強くアクティブファンドを選ぶ方も多くいます。アクティブファンドの全部が全部悪いとは思いません。しかしアクティブファンドがなぜ人気がないのか、もしくはアクティブファンドは実際本当に儲かるのか、インデックスをオーバーパフォームするのかについて統計的なデータも踏まえた上で解説していきます。

アクティブ投資の現実(1:43)

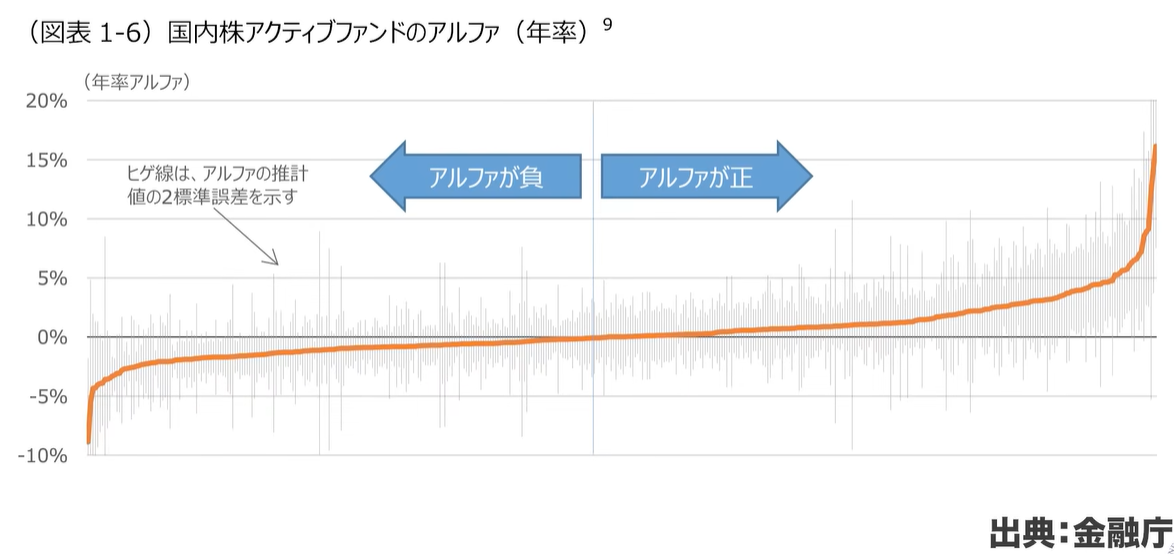

データとしては少し古いですが、2022年の金融庁から出ている「資産運用業の高度化レポート」を参照します。

日本株式のアクティブファンドの「アルファ」というデータがあります。アルファとは超過リターンのことです。何からの超過かというと、インデックスからの超過です。

アクティブファンドはベンチマーク(例えばTOPIXや日経平均)を上回る成績を目指します。それがアクティブファンドの醍醐味でもあります。ベンチマークを定めずに自由にやるファンドもありますが、それでお金が集まるのはよほどの人気がない限り難しいでしょう。

ファンドマネージャーも有名な人でないと難しく、現状のアクティブファンドで有名な人といえば、ひふみ投信の藤野英人さんやさわかみファンドの澤上篤人さんなどが挙げられるでしょう。

アクティブ投資を最新データから読み取る(4:31)

アクティブファンドのアルファを金融庁が全部測定しました。アルファがマイナスとアルファがプラスに分かれます。平均値で取っているのですが、細かいヒゲのような線(ヒゲ線)が出ています。このヒゲ線はアルファの標準偏差の2標準誤差の範囲を示しています。

価格変動によるブレの割合をヒゲ線で表しており、大きいとマイナスも大きくなります。ブレが小さい方が良く、かつアルファがプラスである必要があります。

アルファの平均値を統計的に評価することができ、有意的な差があるか、プラスかどうかを評価できます。その結果、444本中わずか35本がプラスでした。約1割程度です。これが有意的にアルファがプラスなので、このアクティブファンドはベンチマークよりも有意的にプラスであると評価できるものです。

有意的にマイナスのものを考えると、32本、約1割程度は本当にダメということになります。それ以外は可もなく不可もなく、つまり8割程度はインデックスと変わらないということになります。

さらに言うと、このデータは報酬を支払う前の数字です。手数料を払った後にはほぼ全てが消えてしまいます。インデックスと同じだった8割の商品は手数料を払ったら全部マイナスになります。儲かっていた商品も、手数料を払ったら下に行ってしまう可能性があります。実際に有意的にプラスだったものは残っていますが、わずかです。

これが日本株式の状況であり、そして日本株式はまだ良い方なのです。海外株式、特に米国株のアクティブファンドを見てみると、有意にプラスのものを測定した結果は0でした。日本国内で販売されている投資信託の中で評価した結果、0だったのです。

アクティブファンドの評価(7:42)

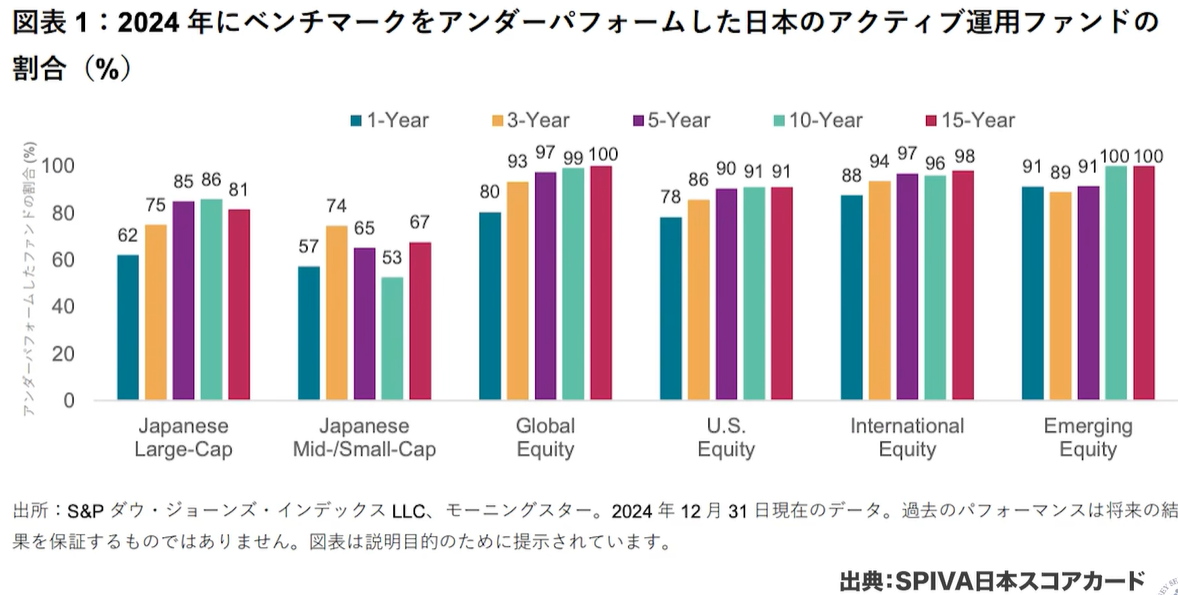

それ以外にも、アクティブファンドの評価をしてくれる情報源としてSPIVAというものがあります。2024年版をご紹介しましょう。

2024年にベンチマークをアンダーパフォーム、つまりベンチマークを下回った日本のアクティブファンドの割合を見ると、日本の大型株では80%程度がアンダーパフォームしています。中小型株を対象にしたものはアンダーパフォームが60%程度と健闘しており、40%程度はアウトパフォーム(ベンチマークを上回る)しています。

ここまではまだ良いのですが、基本的にグローバルエクイティ(全世界株式)のアクティブファンドについては、15年経てば100%アンダーパフォームとなっています。つまり、長期投資には使えません。

米国株も同じです。最悪なのはエマージング(新興国)で、90%以上がアンダーパフォームしています。例えばインド株アクティブやアフリカ株アクティブなどは買う価値なしということになります。

日本のアクティブファンドの現状(12:00)

日本の投資信託業界では、アクティブファンドが意外に健闘しています。著名な運用会社が手がけるアクティブファンドの中には、一時的とはいえ優秀な成績を残したものや手数料を差し引いてもなおベンチマークを上回るパフォーマンスを実現している事例が確実に存在しているのです。

しかし、この現象の背景には見過ごせない構造的な問題が潜んでいます。それは、そもそも日本のインデックス自体の選定基準が不十分ではないかという点です。金融庁をはじめ海外の専門家からも提起されているこの問題は、日本のインデックスが「ざっくりしすぎている」「選定が荒い」という特徴を持っていることに起因しています。

現在、日本株式の運用では多くの場合TOPIXがベンチマークとして採用されていますが、このTOPIXには根本的な課題があります。特に旧東証一部・二部時代の一部上場全銘柄を対象としていた時期は、明らかに対象範囲が広すぎました。パフォーマンスの振るわない企業も数多く含まれており、極端な例では5期連続で赤字を計上している一部上場企業まで存在します。そのような企業も含めてベンチマークとするのは適切とは言えません。

このような基準の甘いベンチマークに対しては、より精緻な銘柄選択を行うアクティブ運用が相対的に優位に立ちやすいという構造になっています。つまり、TOPIXのベンチマークとしてのパフォーマンス自体が相対的に低いため、アクティブファンドが上位に見えやすいという現象が生じているのです。

現在TOPIXは改編が進められており、プライム市場の創設とともに銘柄選定の見直しが行われています。しかし、金融庁や海外の専門家からは、全銘柄を対象とするのではなく、より質の高い企業のみを選定した新しいインデックスの必要性が指摘されています。インデックスとしての役割を果たすためには、厳選された銘柄で構成される指標の登場が期待されているのが現状です。

もちろん、ポジティブな見方をすれば、日本の運用会社が未上場企業の上場支援や未公開株の発掘において優れた能力を発揮しているという解釈も可能でしょう。しかし、アクティブファンドの好成績の一因がベンチマーク設定の甘さにあるという指摘は、投資家にとって重要な視点と言えるでしょう。

投資は将来に向けてするもの(14:57)

このインデックスの課題は、インデックス投資家にも大きな影響を与えています。より優れたベンチマークが作られるのであればインデックス投資のパフォーマンスも向上する可能性があるからです。

現在主流の時価総額加重平均にも疑問があります。確かに現在の企業規模を反映する指標としては適切かもしれませんが、将来への投資という観点では課題があります。時価総額加重では金融業の比重が過度に高くなったり、バブルが発生した際にバブル銘柄に資金が集中し続けるリスクもあります。さらに、インデックスファンドの人気が高まる中で盲目的な買いが発生し、業績の悪い企業までも買われてしまうという現象も起きています。

興味深いことに、日本株式においては手数料を差し引いてもプラスのアルファを生み出すファンドが約20本程度存在しているとされています。これは全体から見れば1割程度ですが、まだまだ発展の余地があることを示しています。

インデックスが改善されれば、それに対抗するアクティブファンドとの競争も激化し、結果として両者のパフォーマンスが押し上げられる好循環が期待できます。ただし、現状では多くのアクティブファンドが「隠れインデックス」的な運用で手数料だけを取り、実質的にはアンダーパフォームしているという問題があります。見た目の成績はプラスでも、投資家が手にする手数料控除後のリターンがマイナスになってしまっては、購入する意味がありません。

真剣に運用に取り組み、専門性を発揮して成果を上げようとするファンドマネージャーがいる一方で、大部分が「ゴミファンド」と呼ばれるような低品質な商品で溢れているという業界構造は健全ではありません。真面目に取り組む一部の会社が他の粗悪な商品のせいでアクティブ運用全体が悪く評価されてしまうのは、競争原理が適切に働いていない証拠です。

この状況を改善するには、個人投資家が適切な目利き力を身につけ、質の高いファンドを選別することが重要です。テーマ型ファンドやESG関連商品においても、真剣に取り組んで成果を出している運用会社がある一方で、それを台無しにするような商品も存在します。

これは日本社会全体に見られる構造的な問題でもあります。コロナ補助金などで全体を底上げしようとする政策は聞こえは良いものの、競争原理を阻害し、結果として悪質なものがはびこってしまいます。頑張っている人たちが適切に報われる仕組みを作り、私たち投資家もそれを見極める目を養っていくことが求められています。

まとめ(20:15)

アクティブファンドの最新データを検証した結果、ある程度のプラス要素があり、日本株に関しては実際にかなり健闘していることが分かりました。しかし、その好成績の裏側にはベンチマークとなるインデックス自体の選定基準が甘いという課題が見え隠れしています。

この視点でアクティブファンドを論じる議論はあまり見られませんでしたが、日本株式アセットに対する考え方を見直す重要な考えです。中小企業を応援するような質の高いインデックスがもっと洗練されていけば、アクティブファンドとの健全な競争が生まれ、両者のパフォーマンスが向上する好循環が期待できます。

結果として、インデックス投資家も恩恵を受けることができるでしょう。一方で、海外投資に関してはインデックス以外を採用する価値はほとんどないと考えられます。エマージング地域にアクティブファンドの選択肢があったとしても、基本的にはインデックスを選択するのが賢明な判断と言えるでしょう。

日本市場特有の構造を理解し、適切な投資判断を行うことが、長期的な資産形成への鍵となります。

またこちらの動画「インデックスファンドがアクティブファンドに勝てる3つの理由」では、アクティブファンドよりインデックスファンドをおすすめする理由を解説していますのでぜひご覧ください。