4割が勘違い!「自分に合う投資方法」を見つけることが無謀な理由

多くの人が「自分に合った投資方法を見つけたい」と考えていますが、実はこれこそが投資で失敗する大きな落とし穴なのです。無料で相談を受けられるサービスが多数存在する中で、果たして本当に自分に最適な金融商品を教えてもらえるのでしょうか。

無料相談の裏側や金融機関とのミスマッチ、相談相手の選び方を通じて「投資するかしないか」の判断基準と王道の資産運用戦略について、シンプルかつ実践的に解説します。

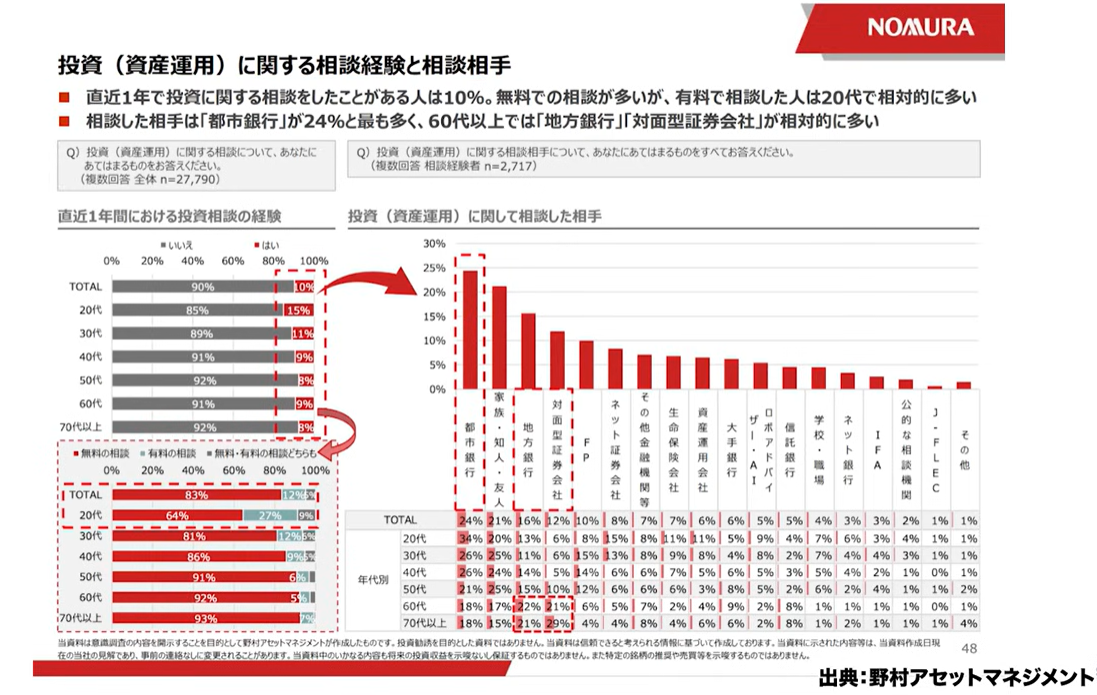

投資(資産運用)に関する相談経験と相談相手(1:30)

出典:野村アセットマネジメント

野村アセットマネジメントが実施したアンケート調査の結果を見ると、非常に興味深い傾向が浮かび上がってきます。

直近1年間で投資に関する相談をしたことがあると答えた方は、わずか約10%でした。年代別に見ると、20代の方が最も多く、年齢が上がるにつれて相談する割合は減少していく傾向にあります。

これは理解できる現象です。経験がないからこそ相談相手を求めるのは自然なことで、経験を積めば自分で選択できるようになるからです。

注目すべきは、相談した方のうち約8割が無料での相談を選択していることです。ただし、20代では64%が無料相談を利用している一方で、27%の方が有料での相談も利用しており、有料サービスに一定の価値を見出している層も存在します。

相談相手として最も多いのは都市銀行で、続いて家族・知人、地方銀行、対面型の証券会社という順になっています。この中で、都市銀行、地方銀行、対面型の証券会社は基本的に無料で相談を受けているため、ファイナンシャルプランナー(FP)やIFA(独立系ファイナンシャルアドバイザー)などの有料サービスを利用している方が3割近くいることになります。

投資(資産運用)に関する相談意向と相談したい相手(4:40)

出典:野村アセットマネジメント

今後相談したいと考えている方は21%で、若い世代ほどその傾向が強くなっています。先ほどの「相談したことがない」90%のうち、約20%の方が今後相談したいと考えているということです。

相談したい相手として最も多いのは家族・友人・知人です。これは安心感を求める気持ちの表れと理解できますが、果たして相談相手として適切なのかという疑問が残ります。

2位に都市銀行、3位にファイナンシャルプランナー(FP)が入っていることで、ようやくまともな選択肢が出てきたという印象です。それでも、約9割の方が無料相談を求めているという現実があります。

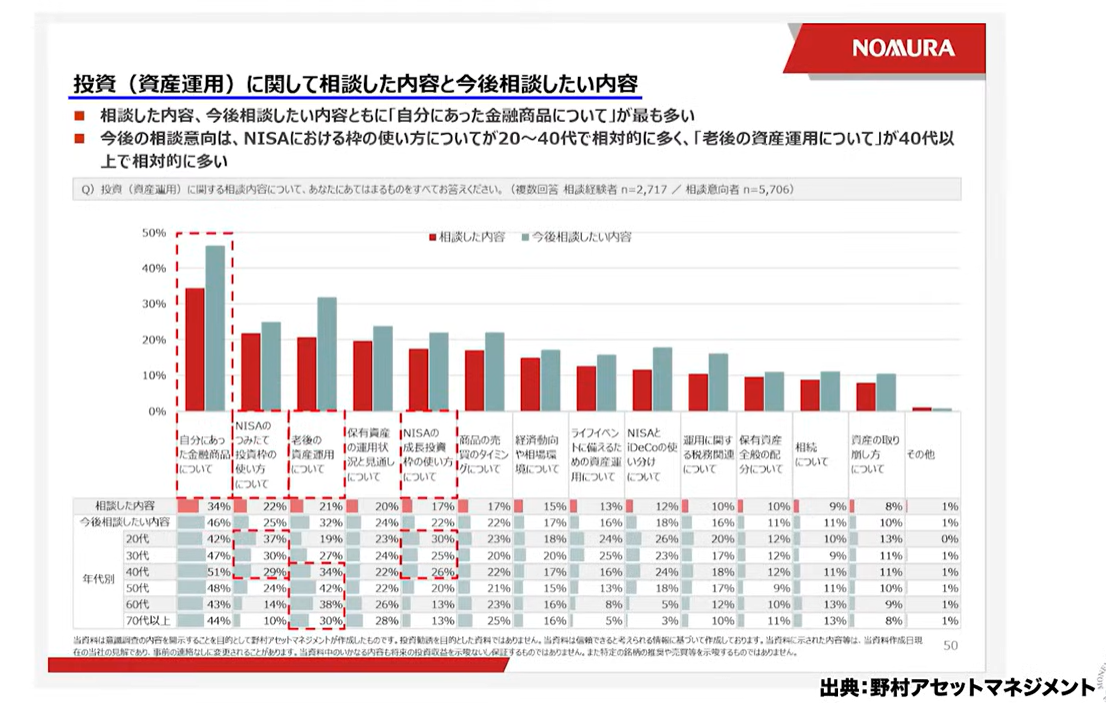

投資(資産運用)に関して相談した内容と今後相談したい内容(5:35)

相談内容を見ると、「自分に合った金融商品について」が相談済みの方で34%、今後相談したい方で46%と最も多くなっています。ここで完全なミスマッチが発生しています。

金融機関に対して「自分に合った金融商品を紹介してほしい」と無料で相談することの矛盾を考えてみてください。世の中に無料のものは存在しません。金融機関が無料で相談を受ける以上、そこには必ず何らかの収益構造があります。

家族・知人・友人からのアドバイスは無償で提供されるかもしれませんが、結局はその人の個人的な経験に基づくものです。しかも、相談経験のない90%の人たちにとって、その友人・知人も同様に投資経験が乏しい可能性が高いのです。

一方、ビジネスとして無料相談を提供している会社は、当然その会社の売上向上のために運営されています。FPとしてフィーを取らない以上、保険や金融商品の販売で収益を確保しなければなりません。

このような構造の中で、果たして本当に自分に合った金融商品を教えてもらえるのでしょうか。バイアスのかかっていない、純粋に相談者の利益を最優先とした提案が期待できるのでしょうか。

自分について深く理解してもらい、それに基づいて金融商品や投資方法についてアドバイスをもらうには、相応の時間と能力が必要です。それを無料で提供することは現実的に不可能なのです。

投資を抜きにして考えてみる(11:09)

ここで一度、投資の話から離れて基本的なことを考えてみましょう。

自分の家計や資産運用、資産設計を考える際、投資という手段を取らない場合の選択肢は貯蓄です。貯蓄の一部を投資に向けるという判断になります。

この時に重要なのは、その投資に向ける割合や期間です。しかし、これらの判断基準は投資商品そのものよりも、もっと根本的な問題や疑問を解消することから始まる必要があります。

実際の例として、経営者として10億円程度の資産を持つ方の相談を受けたことがあります。その方の資産のほとんどが、当時0.2~0.5%程度の金利しかつかない金銭信託で運用されていました。

「これをどうしたらいいと思うか?」という質問に対して、まず聞かなければならないのは「どうしたいのか?」ということです。

子供や孫に資産を残したいのか、ビジネスに活用したいのか、それともさらに資産を増やしたいのか。将来何に使う予定なのか。もし老後資金だけが目的であれば、投資する必要すらないかもしれません。

また、50代・60代の方で「もうすぐ退職だから安全性の高いものにシフトしよう」と考える場合でも、もしその資産を子供や孫に相続させる予定があるなら話は変わってきます。自分がリスクを抑えた運用をして、子供に渡った後により積極的な運用をするよりも、最初から子供の年齢に合わせた運用をした方が合理的かもしれません。

100万円をリスクを抑えて運用するより、その100万円を早めに子供に贈与して、子供の年齢に適したリスクを取って運用する方が、結果的により良い成果を得られる可能性があります。

自分に合った投資方法・金融商品は「幻」(13:46)

結論としては「自分に合った投資方法」や「自分に合った金融商品」というものは幻想だと考えています。

なぜなら、年齢に合わせた投資方法を組んだとしても、その資産がどのように使われるか、家族構成、資産の規模、その人の運用能力など、様々な要因によって最適解は変わってしまうからです。

全世界投資のアセットアロケーションも、みんなが無難にできる方法だからです。それ以上のことをやりたければもちろん挑戦すれば良いですが、資産運用のベースとしてはこれで十分だと考えています。

自分に合うか合わないかで選択してはいけない(17:42)

自分に合った投資方法を探すのではなく、「投資をするかしないか」で判断すべきです。投資の中身をあれこれ変えるのではなく、投資対象は基本的に自分に合わせてくれません。投資をするということは結局他人に預けるものだからです。

自分に合うか合わないかで選択するのではなく、自分の人生設計に合わせて考えるべきです。例えば、老後資産として運用する場合を考えてみましょう。

「あなたは何歳で、何歳からリタイアメントに入りますか?25年ありますね。じゃあ投資で良いんじゃないですか?」

これは期間による判断であり、その人個人に合わせているわけではありません。金融商品も投資戦略も個人に合わせていませんが、老後資産設計としてはリスクを取って良いという判断です。

結局、「投資をするかしないか」で考えれば良いのです。

まとめ(24:12)

投資方法や投資商品を探し回って結局投資をしないという選択をしてしまい、時間だけが過ぎてしまうのは非常にもったいないことです。

金融商品や投資方法には王道があり、様々な方法があるように感じるかもしれませんが、最終的にはアセットアロケーション(資産配分)に収束します。様々なリスクを考慮して生み出されたのがアセットアロケーションなのです。

個別株式だけで運用するのは再現性がないため、何らかの安定運用をする手法が必要になります。しかし、それも基本的な投資理論を学べば十分対応可能です。

投資は年齢も収入も家族構成も関係なく、基本的にはみんな同じ方法が使えます。若い人がリスクを取り、年齢が高い人がリスクを取らないという考え方も、そのお金が結局子供に行くのであれば、最初から子供の年齢に合わせて運用した方が効率的かもしれません。

問題がどこにあるのかをしっかりと聞き出すことが重要で、それは金融商品を売っているところでは答えてもらえません。銀行の窓口で家族関係の相談をしても、期待する答えは得られないでしょう。

無料で答えられるものでもありませんし、友人・知人であってもその人が本当に自分の立場に立って考えてくれるかどうかは分かりません。

相談する相手はある程度考えて選ぶべきですし、その人がどのようにしたいのかということを考えた上でアドバイスできる人でなければなりません。それは投資方法や金融商品の話ではなく、その人の人生をどう生きるのか、その時にお金をどのように使うのか、どうしたいのかということを聞き出せる人である必要があります。

結局、どれだけアドバイスを求めても最終的には自分で判断するしかありません。それならば、基本的な投資理論を学んで自分で決めるというのも良い選択かもしれません。

自分がどう生きたいのか、どのようなことにお金を使いたいのか、それを何年先まで考えているのか。このような根本的な部分から考えることで、金融商品や投資方法で悩む時間を減らし、より多くの夢を叶えることができるようになるのです。

またこちらの動画「【🎁1週間限定・無料プレゼントあり🎁】投資は月1回30分でいい!資産形成に必要な“本当の”投資時間」では投資にかけるべき時間について解説していますのでぜひご覧ください。