債券と現金どっちがいい?金利上昇で差が出る”安全資産”の選び方

金利上昇局面において、投資家にとって悩ましいのが安全資産の選び方です。株式だけでなく債券も投資対象として考える必要がありますが、債券には個別債券、債券ファンド、そして預貯金(余金)といった種類があります。

日本銀行が利上げに向けた姿勢を示し、2025年には1%程度まで金利を上げてくる見込みの中で、「債券より預金のほうがいいのではないか」という声も聞こえてきます。債券価格は金利上昇により下落する一方で、預金金利は上昇するため、どちらを選ぶべきか判断が難しい状況です。

しかしアセットアロケーション運用の観点から見ると、債券の保有は依然として重要です。株式だけに投資していると、値下がり時にそのまま影響を受けてしまいますが、債券を組み合わせることで安定性を確保できます。

キーポイント

日銀は金利を1%まで上げてくる (00:01:14)

日本銀行は今後、政策金利を1%程度まで引き上げてくると予想されます。これは経済環境を良くしようとか悪くしようという意図ではなく、単純に1%まで上げたいという目標があり、そのための環境が整えば利上げを実施するという姿勢です。

現在の政策金利は0.5%で、2025年1月に+0.25%を許容範囲とするということです。他の外国がマイナス0.25%という状況の中、日本だけが0%にとどまっていたため、プラス0.25%という形になっています。1%付近までの到達には、あと1回から2回程度の利上げが必要になるでしょう。

このような金融環境の中で、投資商品として債券を活用することは、アセットアロケーション(資産配分)の観点から非常に重要です。アセットバランスを整えることで、リスクを下げてリターンをより安定化させることができます。これは投資の王道中の王道の手法であり、全世界で当たり前に行われているオーソドックスなデフォルトの投資方法なのです。

株式だけを保有していると、株式が下がった時にはそのまま損失を受けなければならず、上がった時の恩恵もありますが、これは表裏一体の関係です。

いつ使うか分からないお金もあるでしょうから、その意味でも保有期間をある程度安定化させることが大切です。だからこそ、アセットアロケーション運用が重要になってくるのです。

アセットアロケーション運用では、アセットクラスと呼ばれる地域と資産の種類のマトリックスを使用します。地域については日本、先進国、新興国の3つに分かれ、先進国は日本を除く形になります。資産の種類としては債券、株式、その他の3つに分類されます。

最近はインデックスファンドが主流になってきているため、株式を買ってと言われたら日経平均を買えばいいのか、S&P500を買えばいいのかという風に考えるでしょう。大体皆さんはそれらのファンドを購入されるのではないでしょうか。

株式の中では個別株式とファンド(ETFなども含む)で投資をすることができます。債券も個別債券(生債券)と債券ファンドがあります。それに加えて債券の中には預貯金もあり、これも立派な商品です。つまり、大体3つの選択肢があるということになります。

私たちが「債券を買ってください」と言っているのは、この3つのうちどれかを買ってくださいということです。その中でも預貯金か債券ファンドの方が主流になってくるのではないかと考えています。個別債券をわざわざ個人で買う必要はあまりないと思います。もちろん買って悪いわけではないので、自分自身で管理できるということであれば実行してもよいでしょう。

預貯金・個別債券・債券ファンドそれぞれの特徴 (00:05:25)

預貯金を含めた3つの商品にはそれぞれ特徴があります。

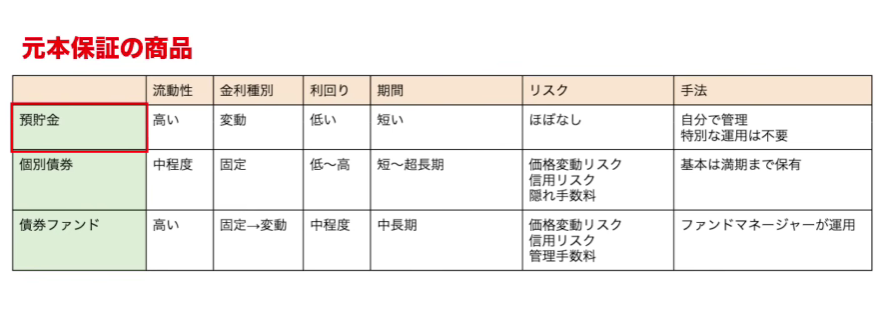

まず預貯金について説明します。これは元本保証されている商品で、リスクはほぼゼロです。ただし、保護されるのは1000万円までとなっています。

流動性の観点では、預貯金が最も高い評価を受けます。即座に引き出すことができ、ネットでもすぐに資金移動が可能です。これは投資用のプール金として債券を保有しておくという考え方において重要です。株式が暴落した際に安く購入するための待機資金として活用できます。著名投資家のバフェット氏も、平均で20%、多い時は30%、少ない時は10%以下の比率で現金や債券を保有しています。

債券ファンドは比較的流動性が高いものの、個別債券は換金に時間を要します。金利に関しては、預貯金は変動金利、個別債券は固定金利です。債券ファンドは中身は固定金利ですが、入れ替えがあるため実質的には変動の要素も含んでいます。

債券を理解する上で重要なのが、変動金利と固定金利の違いです。

預貯金は変動金利で、金利が変動すれば預貯金の金利も変動します。個別債券は固定金利です。これにより商品の特性が大きく変わります。

債券ファンドは興味深い特徴を持っています。ファンド内の債券は固定金利ですが、いつでも売買できるため、日々債券が入れ替わったり新しく加わったりします。そのため、全体の利回りは変動し、固定金利の性格を持ちながら、その時々の金利に変わっていくという性質があります。

預貯金の利回りは全金融商品の中で最も低いと言えるでしょう。個別債券の利回りは期間によって決まります。期間が短ければ利回りは低く、長くなれば基本的に高くなります。これは順イールドという条件下での話ですが、1年間お金を貸すのと10年間貸すのでは、同じ時期なら10年の方が金利は高いというイメージです。これをタームリスクやタームプレミアムと呼びます。

債券ファンドは個別債券を多数保有し、非常に分散されています。全体をミックスすると平均的な期間が算出されます。これをデュレーション(平均残存期間)と呼び、大体5年から10年程度に収まります。

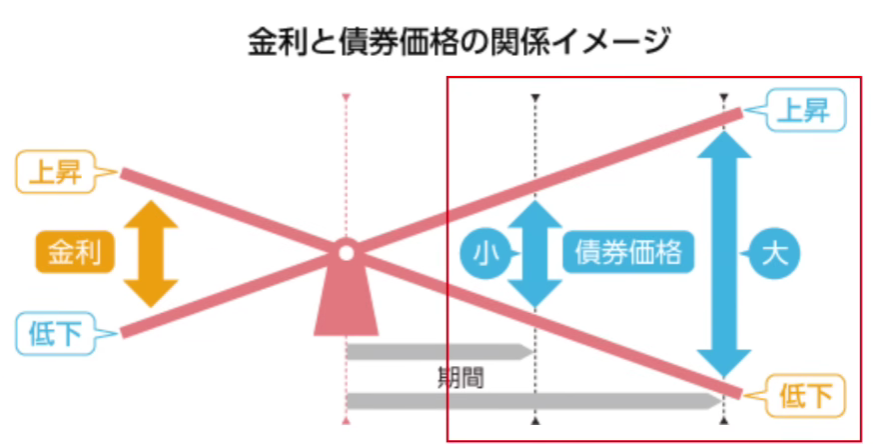

預貯金はリスクがほぼありません。大手銀行に預けておけば安全性は高いと考えられます。個別債券には価格変動リスクがあります。金利が上昇すると債券価格は下落し、金利が下落すると債券価格は上昇するという反比例の関係があります。また、期間が長いほど金利変動に対する価格変動が大きくなります。

加えて信用リスクがあります。信用リスクとは会社や国が破綻して利払いや元本返済ができない(デフォルト)状態になるリスクで、個別債券は信用リスクが非常に高いです。債券には格付けがあるため信用リスクが少ないものに投資をすることは可能ですが、だからといって絶対に破綻するというわけではありません。あとは、我々個人投資家が証券会社から購入する個別債券に利益として価格に折り込まれている隠れ手数料があります。

債券ファンドは個別債券を多数保有しているため、価格変動リスクや信用リスクを受けますが、分散投資により多少抑制されています。ただし、ファンドとして信託手数料や管理手数料が発生します。

手法について、預貯金は自分で管理するだけで、特別な運用は必要ありません。

個別債券は個人投資家にとっては満期まで保有しておくのが基本戦略です。信用リスクが発現しない場合は満期になれば額面通り返ってきます。なので満期まで持てば元本割れが基本的に起こりません。

債券ファンドはファンドマネージャーが運用し、インデックスに合わせて投資します。ただし、満期まで保有せず、残存期間が短くなった時点で売却するのが一般的です。これにより、元本保証は完全に取り去られますが、より積極的な運用により値上がり益や利回りを追求できます。

債券投資は非常に複雑で難しい分野ですが、個人投資家が個別債券を持つメリットを理解し、適切な戦略を選択することが重要です。

預貯金・個別債券・債券ファンドから選ぶ (00:19:25)

分散投資を行う場合、インデックスファンドでの購入が一般的です。基本的には失敗しにくい投資方法と言えるでしょう。ただし、満期まで保有することによる保障という個人投資家が個別債券を購入する大きなメリットは失われてしまいます。

資産配分(アセットアロケーション)で運用するなら、債券ファンドを選ぶのが基本です。日本なら日本債券ファンド、先進国なら先進国債券ファンド、新興国なら新興国債券ファンドのインデックスを購入すればよいでしょう。日本株式とは違って数が多くないため、比較的選びやすいと思います。

日本に関して言えば、金利が上がっていく状況です。金利が安いところから上がっていくと債券価格は下がるため、債券ファンドを購入していると基本的には下がってしまいます。個別債券であっても、今買った金利よりも上がってしまうため、その債券には魅力がなくなってしまいます。

これは景気が良くなって上がっているというよりも、日銀が上げたくて上げているという感覚があります。しかし、インフレは進んでおり、企業業績も上がっています。日本株式も強いと考えられるため、今までと時代が変わってきた状況で、金利上昇局面では債券運用は基本的に適さないと言えます。

債券の中にも預金があるという考え方があります。金利が上昇している時に固定金利である個別債券や債券ファンドを購入するのではなく、預金で保有することにより変動金利にすることができます。金利が上がる時は変動金利の方が有利で、変動金利は基本的に期間が短いものです。一方、固定金利は期間が長いものとイメージしてください。

変動にすると大きな利益は得られませんが、基本的には安全に運用でき、預金に関しては元本保証でほぼリスクなしです。時期に応じて商品選びをする必要があります。

現金で置いておくくらいなら、わずかながらでも金利がついた方が良いでしょう。特殊な債券として「個人向け国債変動10年」があります。期間が長いのに変動金利である債券で、これまで述べてきた弱点がすべて解消されています。

個人向け国債変動10年は、1年以内に解約できないという制約があり、1万円以上、1万円単位での購入となります。まとまった資金を1年以上置いておきたい場合には適しているでしょう。

国債なのに債券なのに変動金利という特殊な債券です。金利上昇局面でも全く怖くなく使えます。現在は固定5年と同じ金利になっており、1%を超えてきた場合は特に魅力的です。100万円でも1万円の利息がつくため、1年経つと結構大きな金額になります。

生活防衛資金は絶対に預金ですが、それ以外の投資の待機資金として使わないお金で、3年以内には売却して投資に回そうと考えている資金には、この変動10年を購入すると良いでしょう。毎月販売されており、1万円以上、1万円単位で購入できます。

今後金利が上がっていくとすれば、この変動10年も上がっていきます。変動金利のため債券価格が下がることもなく、途中で売却したとしても1年分の利息相当額を支払えば元本は絶対に満額返ってきます。国が保証しているため信用リスクも極めて低い状況です。

アセットアロケーション運用には定期的なリバランスが必要 (00:24:11)

ただし、全てを「変動10年」にしてしまうとリバランスができなくなります。そのため一部を残しておいて、リバランス用の資金としてプールしておくのが基本です。

日本債券においても一定の比率で現金や債券を保有することは重要で、それによって市場の動きに対応しやすくなります。100%を一つの商品に振り分ける必要はなく、資産の一部を安定させるという目的で債券を使うのが適切です。

個別債券はまとまった資金が必要ですが、ファンドは100円から購入でき、預金は1円からでも可能です。

今後の展望 (00:25:18)

現在、日本は利上げに向かっていますが、アメリカや欧州はむしろ利下げ方向にあります。そのため、地域分散の意味も出てきますし、債券の役割も変わってきます。

今の日本の状況では、植田総裁が「利上げしない」と言わない限り、預金の方が良いかもしれません。結局は時期と商品選びが重要になります。

まとめ

債券アセットの運用は金利の動向に左右されやすいため、それを受けにくい変動金利を選ぶのも有効です。期間も自分で判断するのが難しいなら、プロに任せるという選択もあります。債券ファンドなら任せられますが、個別債券だと自分で判断が必要になります。

金利上昇局面においても、アセットアロケーション運用の観点から債券保有は依然として重要です。預貯金、個別債券、債券ファンドそれぞれの特徴を理解し、自分の投資スタイルや資金の性格に合わせて適切に選択することが大切です。