暴落に対する備えの鍵は現金化のタイミング

資産運用で増やしてきたお金をいざ使おうとしたときに暴落していたらと思うと怖い。その不安に対し「3年前に現金化する」という考え方を紹介します。

投資初心者や将来に向けた資産形成を考えている方に役立つ内容です。

キーポイント

投資の出口で暴落が起きたら、という不安(00:00:00)

多くの人が投資で増やしたお金をいざ使おうというときに暴落が起きたらどうしようと不安になります。トランプ関税ショックや日経平均の急落のように何かしらのショックが起きるたびにその不安は現実味を帯びてきます。

しかし実は投資そのものではこの不安への根本的な対策はできないというのが現実です。よく「相場は波を打つので、取り崩しながら使えば問題ない」と言われますが実際に大きな金額を一度に使う必要がある場面ではこの方法は通用しません。

資産運用とはただお金を増やすためのものではなく将来確実に使うための準備をすることです。つまり、いつか来る「使う時」に備えておくことが本質でありそのタイミングで暴落していたら使えないのでは意味がありません。

暴落への備えは投資ではなくファイナンシャルプラン(00:02:13)

このような状況を避けるためにはファイナンシャルプランの視点が欠かせません。資産運用の中での運用方法や投資戦略とは別次元の話として「使う時に備える」ことが重要になるのです。

投資の方法は多様でありアセットアロケーションなど様々な戦略がありますがこれらはどれもいつお金を使うのかという問題には直接関与しません。なぜなら投資の値動きは私たちの年齢や性別、年収などのパーソナルデータとは無関係だからです。

したがって暴落への対策を考えるのであれば「いつ使うのか」という視点を投資の枠から外して考える必要があります。これこそがファイナンシャルプランの役割であり、投資と人生設計を分けて考えるべき最大の理由です。

暴落の頻度と周期性を理解しよう(00:06:06)

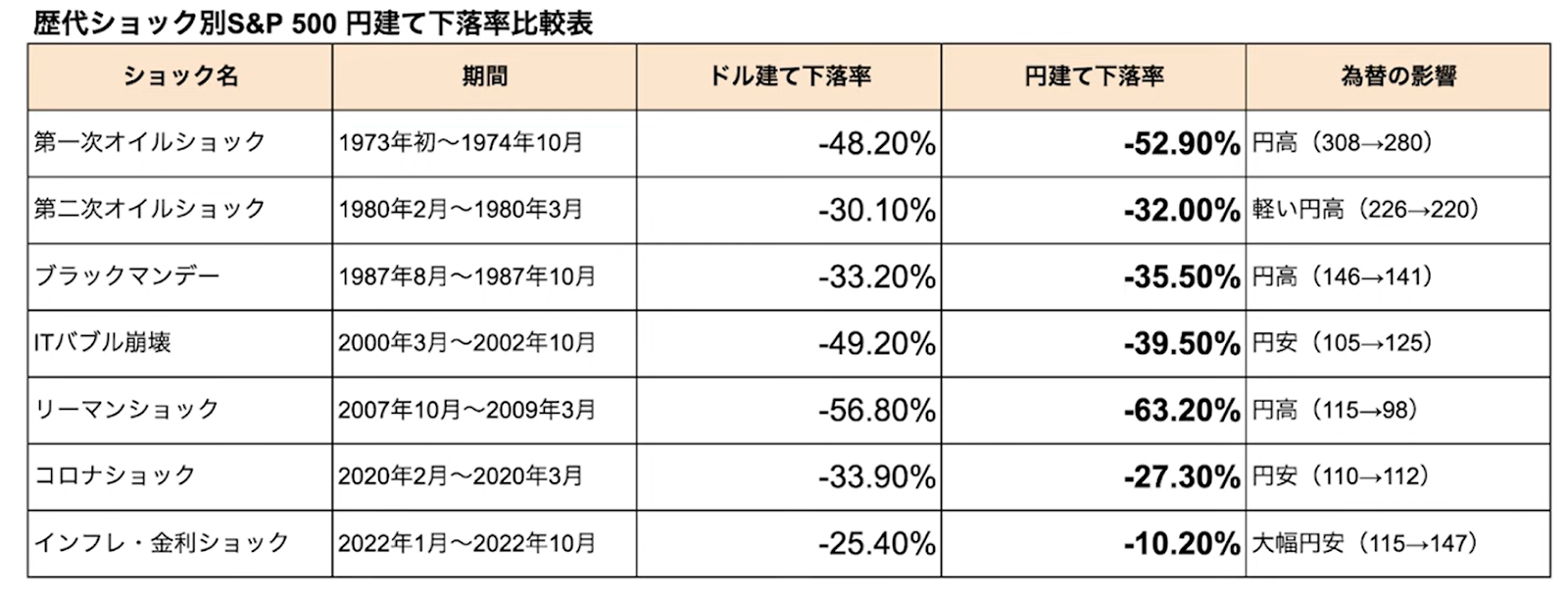

暴落のリスクは常に存在します。S&P500の過去のデータ(歴代ショック別S&P500下落率比較表)を見ると、およそ3〜5年、もしくは10年周期で大きな下落が発生しています。このような周期性を知ることは冷静な資産設計に繋がるでしょう。このようなデータを元に「暴落は起きるもの」として捉えることで、過度に恐れるのではなく準備する姿勢が生まれます。

どれだけ安定的なアセットアロケーションを組んでいても価格変動のリスクをゼロにすることはできません。価格変動商品である以上、将来の値動きは不確実であり必ずしも右肩上がりに推移するわけではありません。

この前提に立てば「使う時期に暴落が起きていたらどうしよう」と考えるのではなく「暴落が起きる前提で設計しておく」ことが重要です。そのためには使用する3年前までにリスク資産から現金化しておくという計画が非常に有効なのです。

資産を使うタイミングとファイナンシャルプランの重要性(00:08:47)

投資はあくまで手段であり目的は「お金を使うこと」です。つまり人生のイベントに応じて必要なお金を確保することが資産運用の本質です。そのタイミングに暴落があっては意味がありません。だからこそ資金を使用する3年前に現金化するという方針が重要になります。

これは大学費用や老後資金など用途に関係なく同じです。資金の使用開始の3年前から現金に変えていくことで暴落による影響を回避できます。3年という期間が適しているのは多少の家計調整や貯蓄によって補えるからです。

現金化のタイミングは単にお金を安全に保つためだけでなく、確実に目的を達成するためでもあります。仮にその3年の間に収入や支出の変動があっても調整がしやすい期間でもあるため柔軟に対応できます。

またリスク資産である投資信託や株式はどれだけリスク分散されていても短期的な下落の影響を受けます。そのため「いつか必要になるお金」に対してはギリギリまで投資を続けるべきではありません。ファイナンシャルプランで支出予定時期を明確にしその3年前には現金化するというルールを設けるべきなのです。

3年前現金化の実践方法と注意点(00:10:52)

3年前に現金化するという方針を実践する際、単純に全額を一括で換金する必要はありません。むしろ必要な金額に応じて計画的に分割売却するほうが現実的でリスクも抑えられます。

例えば大学資金の場合、子どもが18歳の時点で一括で700万円必要になるわけではなく試験費用、入学金、授業料、下宿費などが段階的に発生します。そのため用途に応じて月ごとに資金を取り崩していくスタイルが最適です。

この取り崩し方は「逆ドルコスト平均法」ともいえるもので、価格変動リスクを分散しながら売却できます。現金化の開始時期も人それぞれであり、もし金額が大きい場合は4年前から12ヶ月に分けて売却する方法も有効です。重要なのは「まとめて売却しない」という点です。売却のタイミングをずらすことで、価格変動リスクを軽減し資金が不足するリスクを最小限に抑えることが可能になります。

投資が好調な場合の対応策と運用の目的(00:12:55)

資産運用が好調で目標額に3年前よりも早く到達してしまった場合はどうすれば良いのでしょうか。このようなケースでは躊躇せずに現金化しておくことが推奨されます。

早期に目標金額を達成しているにも関わらずさらに増やそうとして運用を続けた結果、暴落に巻き込まれるという事例は少なくありません。運用が成功しているからこそ欲が出てしまい取り崩しを遅らせてしまうのです。

しかしこの考え方は投資ではなくギャンブルといえるでしょう。資産運用の目的は「大金持ちになること」ではなく「人生の目的を叶えるためにお金を準備すること」です。その目標が達成されたならばそれ以上無理に増やす必要はありません。投資はあくまで道具であり目的ではないのです。

たとえば大学資金が12歳で既に700万円貯まっているならその時点で現金化しても問題ありません。その700万円は個人向け国債変動10年や預貯金など金利はわずかでも安全に保存するべきです。プラスαが欲しいというのなら12歳から15歳の間、大学資金用に投資するはずだったお金を別のお金として投資すればよいのです。

幸せと資産運用のバランスを考える(00:17:43)

私たちの最終的な目標は「お金持ちになること」ではなく「豊かでかつ幸せな人生を送ること」です。投資のリターンを最大化することは重要ですがそれが人生の目的と乖離していては意味がありません。

資産運用とは人生の目標を叶えるための手段です。短期的なリターンを追いかけるギャンブル的な姿勢ではなく自分の人生設計に即したファイナンシャルプランを基に着実に資産を築いていくことが重要です。

ファイナンシャルプランの本質は「必要な時に必要なお金を確保する」ことです。だからこそ使う時期が明確になっている資金は確実に使えるように前もって準備する必要があります。これが投資とファイナンシャルプランの違いであり両者を組み合わせることで初めて豊かな人生設計が完成するのです。

まとめ

資産運用において最大のリスクは「使うタイミングでお金が減っていること」です。暴落は避けられない現象でありそれを前提とした資産設計が必要です。そのために有効な手段が「使う3年前に現金化する」という戦略です。

この方針を守ることで価格変動リスクから解放され必要なタイミングで確実にお金を使うことができます。投資はあくまで道具であり目的ではありません。目的に合わせたファイナンシャルプランを作成しそれに従って資産を運用していくことが真の豊かさへの道です。

今後の資産設計においてはリターンの最大化だけでなく「確実に使える状態をつくる」ことを意識して計画を立てていきましょう。投資とファイナンシャルプランを上手に組み合わせ、自分らしい人生を実現するための資産設計を目指してください。

またこちらの動画「《学費で貯金がなくなる前に!》教育資金と老後資金を同時に用意する方法」では教育資金だけでなく老後資金もどちらも用意する方法について詳しく解説していますのでぜひご覧ください。