iDeCo50歳以上に追加拠出枠、氷河期世代こそ知るべき「資産倍増」の新ルール

資産運用立国議連から2025年4月22日にこの提言が発表されました。内容は、iDeCoにおいて50歳以上の方に追加の拠出枠を認めようというものです。

iDeCoには年間・月間の拠出枠があり、使わなかった枠はそのまま消滅してしまいます。若い世代であれば長期間にわたって積み立てができますが、50代の方は60歳までの残り期間が短く、拠出できる総額が限られてしまいます。そこで、これまで積み立てが十分にできなかった方に対して、追加で拠出できる枠を設けようという提言です。

iDeCoの追加拠出枠とは(0:37)

今回の提言はアメリカのキャッチアップ拠出制度をモデルにしていると考えられます。アメリカでは2025年時点で、50歳未満の年間拠出限度額が2万3500ドルであるのに対し、50歳以上にはさらに7500ドルの上乗せが認められています。さらに60歳から63歳の方には1万1250ドルの上乗せがあり、60〜63歳の上限は3万4750ドルに達します。月換算にすると約30万円という規模で、日本の制度とは桁が違います。ただしアメリカは公的年金制度が日本より手薄であるため、401Kのような自助努力型の制度が主流になっているという背景があります。なお、今回の日本の提言では具体的な増額幅は決まっておらず、諸外国の事例を参考にして詰めていくとされています。

不遇な氷河期世代とは(3:37)

出典:Nippon.com

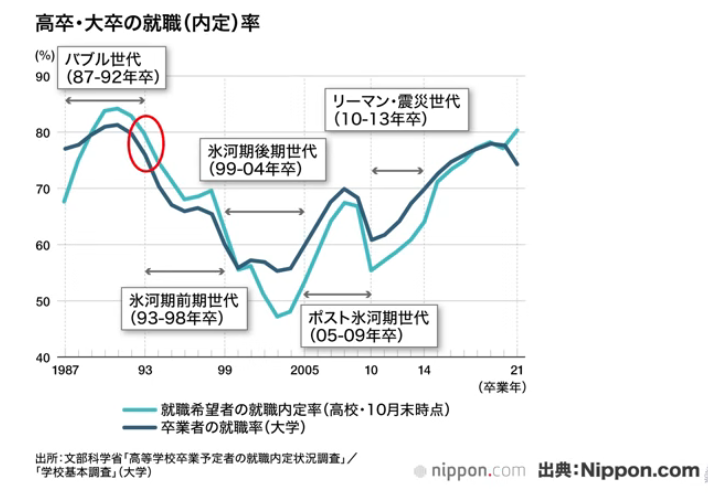

なぜ氷河期世代に注目が集まっているのでしょうか。就職氷河期とは、おおむね1993年から2005年頃に就職活動を迎えた世代を指します。文部科学省の内定率調査によると、1993年以降から内定率が下がり始め、当初80%程度あった内定率が、高校生では50%を切り、大学生でも60%台を下回る時期がありました。

賃金についても1997年頃から長期にわたって下がり続けており、現在も実質賃金はインフレに追いついていない状態が続いています。厚生労働省のデータによると、20代・30代の所定内給与変化率はプラス10〜13%程度になっているにもかかわらず、就職氷河期のただ中にいた50代前半の方はマイナスとなっています。企業が若い人材を確保・定着させるために若年層の賃金カーブを引き上げた一方、その割を食った形になっています。2000年から2025年にかけての消費者物価上昇率は14%にのぼりますが、賃金上昇はそれに追いついているだけであり、実質的には変わっていないと言えます。2020年を100とした場合、2025年の実質賃金は全体で98%ですが、50代前半の就職氷河期世代に限れば14〜15%程度のマイナスという状況です。

iDeCo追加拠出枠の論点(8:08)

拠出額が増えること自体は歓迎できますが、さまざまな論点もあります。就職氷河期の方たちは給料が低かっただけでなく、非正規雇用としてボーナスもなく、生活するだけで精一杯だった時代があります。拠出限度額を増やしても、実際に拠出できるのは余裕のある方だけであり、厳しい状況にある方は枠があっても使えないという批判は避けられません。

また、枠を拡大しても全額使われるわけではないため、結果的に経済的に余裕のある人がさらに有利になり、格差が広がるという懸念もあります。財源が不要な政策であるため実施しやすい一方で、恩恵を受けられる人が限られるという側面があります。

50歳以上に限る必要があるのかという点についても議論があります。20代・30代も将来の年金水準低下という問題を抱えており、全年代に対して枠を広げても問題はないという考え方もあります。

さらに入り口の政策だけでなく、出口の政策も重要です。退職所得控除は拠出期間が関係するため、50代から積み立てを始めた方は期間が短く、受取時に多くの税金がかかる可能性があります。追加の拠出枠を設けるなら、それに対応した退職所得控除の拡充も合わせて検討されるべきでしょう。退職一時金とiDeCo等の一時金を合算しなければならないルールへの法改正も行われており、使い勝手のさらなる改善が求められます。

まとめ(20:31)

今後の制度改正として、2026年4月にはマッチング拠出の上限が撤廃され、12月には70歳未満まで拠出可能になるとともに、iDeCoや企業型DCの限度額が月7000円程度引き上げられます。会社員の場合、最大で月6万2000円まで拠出できるようになります。

50歳時点からiDeCoを利用した場合でも、70歳まで20年間の運用期間があります。マネーセンスカレッジ過去25年のデータでは積み立てによって資産が4倍近くに増えている実績があり、今からでも決して遅くはありません。社会保険料の負担が重く、実質賃金も伸び悩む中で、iDeCoやNISAをバランスよく活用しながら、自助努力で老後に備えることがこれまで以上に重要になっています。

日々の生活費を確保したうえで、預貯金・NISA・iDeCoや確定拠出年金にどう振り分けるか、運用方法はどうするか、そして取り崩し時の戦略をどうするかを総合的に考えることが大切です。家計管理・資産設計・投資戦略の3つを組み合わせながら、できるだけ自動化の仕組みを整えることで、日々の生活や仕事に集中しながら資産形成を進めていける環境を作ることが理想的です。

またこちらの動画「月13万円で資産1億円を作る方法。「1000万円一括より5年早く始める」の真意とは?」では、実運用データで「一括1000万円」と「5年早く始める」の価値を比較し、1億円到達に必要な積立額の考え方を解説しているのでぜひご覧ください。