国民年金・厚生年金みんないくら受給してる?1万円刻みの受給額

国民年金や厚生年金が実際にどのくらい受給されているのか、気になる方は多いのではないでしょうか。老後の資産設計において年金額は非常に重要な要素であるにもかかわらず、なかなか分かりにくいのが現状です。

今回は厚生労働省の年金局が公表した厚生年金保険・国民年金事業の概況をもとに、現状と今後の見通しについてお話しします。

国民年金はいくらもらえる?(1:12)

出典:LIMO

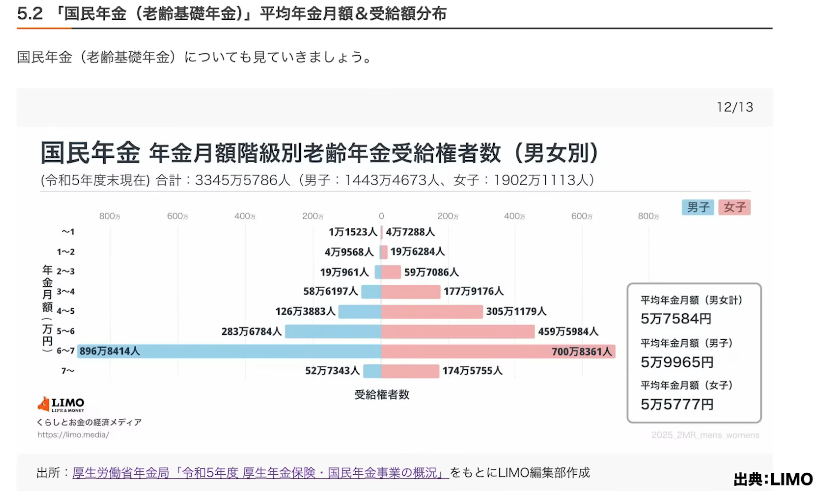

まず国民年金(老齢基礎年金)から見ていきましょう。統計データを見ると、最も受給者が多いのは月額6万〜7万円の層です。満額受給には国民年金への40年間(480ヶ月)加入が必要で、今年度初めて満額が7万円を超えました。

受給者数は男性が約1,443万人、女性が約1,900万人で、合計約3,345万人です。男性の平均受給額は約5万9,965円、女性は約5万5,777円と、その差は約3,000円程度となっています。女性の受給額に若干のばらつきが見られるのは、育児などによる収入の途絶えた際に免除を受けた期間が、加入期間には算入されるものの受給額には反映されないためです。

厚生年金はいくらもらえる?(4:19)

出典:LIMO

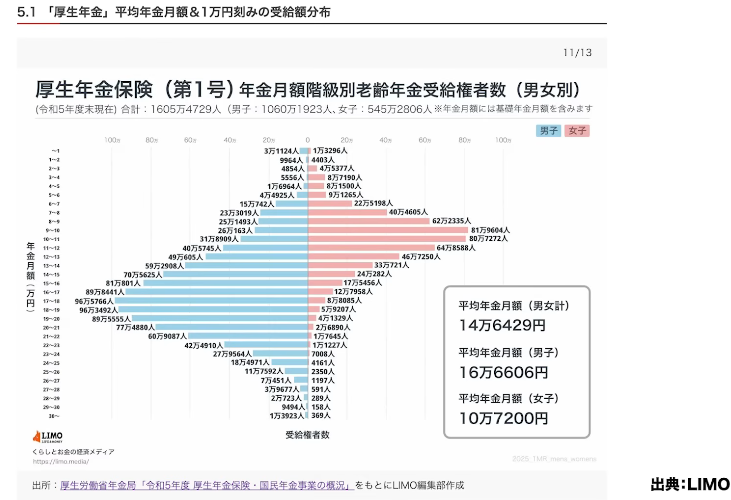

続いて厚生年金です。こちらの金額には基礎年金部分も含まれています。受給者数は男性が約1,060万人、女性が約545万人で、男女間の金額差が顕著に表れています。男性の平均受給額は約16万6,606円、女性は約10万7,200円です。最も受給者が多い層を見ると、男性は17万〜18万円台、女性は9万〜10万円台となっています。

この差は、現在年金を受け取っている世代が昭和時代のモデル、すなわち男性が会社員として働き女性が専業主婦という家庭像が多かったことを反映しています。今後10〜15年経てば、共働き世代が引退し始めるため、女性の受給額分布は変化していくと予想されます。なお、これらはいずれも支給額であり、手取り金額ではない点にご注意ください。

モデルケースで考えた場合(6:41)

出典:2024年 家計調査

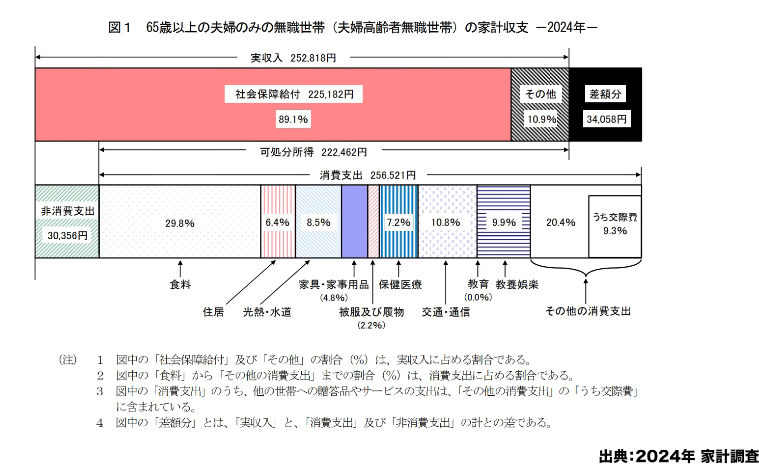

夫が会社員(厚生年金)で妻が専業主婦(国民年金)という従来のモデルケースで計算すると、夫の平均16万6,000円に妻の5万5,000円を合算した約22万1,000円が世帯の年金受給額となります。これは2024年の家計調査における65歳以上の夫婦のみ無職世帯の社会保障給付額22万5,182円ともほぼ一致しています。

ただし、この金額から税金や社会保険料として約1割程度が差し引かれるため、手取りは約20万円程度となります。2人世帯の生活費として不足なく暮らせる目安が21万円前後と言われており、統計上はある程度の生活が成り立つ水準にあることが分かります。一方、アンケートによると夫婦2人で希望する生活費は平均約27万円とされており、理想との差を埋めるための備えも考える必要があります。

今後年金は下がる?(11:13)

出典:年金財政検証

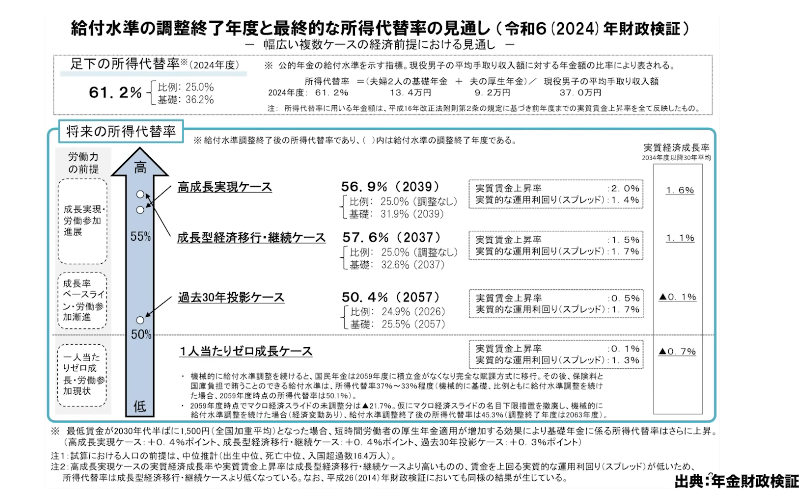

多くの方が気にされているのが、今後の年金の動向です。現在の所得代替率は61.2%で、これは夫婦2人分の基礎年金と夫の厚生年金(報酬比例部分)の合計を、現役男性の平均手取り収入で割った指標です。ただし分子は支給額、分母は手取りという非対称な計算方式になっており、手取り同士で比較した場合は約54.9%まで低下します。

この指標は過去との比較のために計算方式を変えないまま継続されているものですので、額面通りに受け取るのではなく、実態を把握したうえで自分自身の試算を行う必要があります。

また、現在の統計データは昭和型の家庭モデル、すなわち夫が会社員で妻が専業主婦という世帯を多く反映しています。しかし現在50代以下の方の多くは共働きであるため、平均値をそのまま自分に当てはめることはできません。統計データを参考にしつつも、自分自身の状況に置き換えて考えることが重要です。

今後の所得代替率(13:47)

2024年に実施された財政検証によれば、過去30年投影ケースをベースにした場合、2057年度には所得代替率が50.4%程度まで低下する見込みです。現状の61.2%から約10%の低下であり、感覚としては現在より約20%程度少なくなるイメージです。2057年は現在から約20年後にあたるため、現在45歳前後の方がちょうどその影響を受ける世代となります。

内訳を見ると、報酬比例部分はほぼ横ばいであるのに対し、基礎年金部分が大きく低下していく見通しです。これは国民年金のみ加入の方だけの問題ではなく、厚生年金加入者も基礎年金部分を受け取っているため、同様にダメージを受ける点を正しく理解しておく必要があります。

一方で、この水準を改善しようという議論も進んでいます。現在、報酬比例部分と基礎部分の財政期間が異なっていますが、これを同じ35年に統一することで所得代替率が56%程度まで改善できるという試算があります。

ただし、この案は団塊ジュニア世代にのみわずかな負担増をもたらすため、その手当てとしてGPIF(年金積立金管理運用独立行政法人)の積立金を活用し、緩やかに給付を引き上げていこうという議論が行われています。2024年の財政検証を受け、今後5年かけて議論と法整備を進め、次の検証までに改善を図る方向で動いています。

また、基礎年金の加入期間を現行の40年から45年に延長する案も検討されています。65歳まで働く環境が整備されつつある中で、その期間も保険料を納められるようにすることで給付水準を高めようという趣旨です。年金制度をめぐる議論は現在も継続中であり、今後の動向を注視していく必要があります。

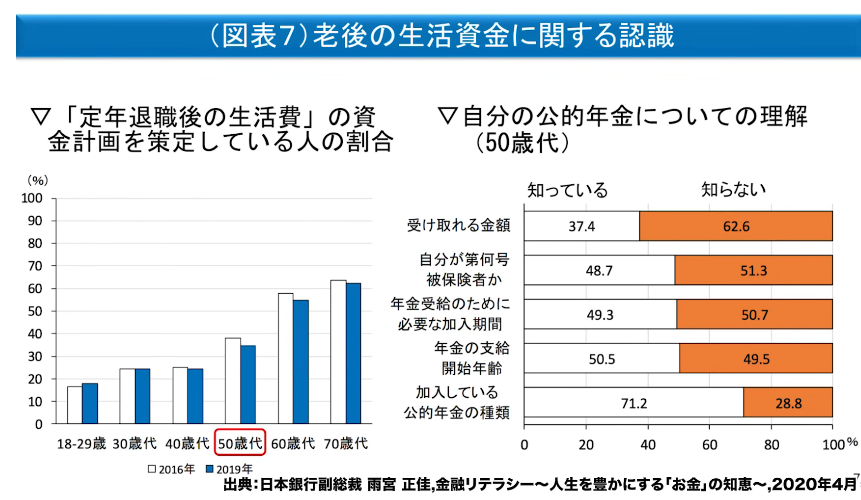

50代の62.6%が受け取れる金額を知らない(22:26)

出典:日本銀行副総裁

統計データによると、50代の62.6%が自分の受け取れる年金額を把握していないことが分かっています。今まさに老後を考えるべき世代の3分の2が、基本的な情報を知らないままでいるということです。

こうした背景もあってか、「年金なんて当てにするな、全部自分で運用させてほしい」という意見をよく耳にします。しかし、老後の資産設計を「損得」だけで考えるのは適切ではありません。人生がいつまで続くかは誰にも分からないからです。早くに亡くなれば損をするかもしれませんが、長生きした場合でも年金があれば生活費が賄えます。

一方、自分で運用する場合は75歳以降に認知症や介護リスクが高まり、運用を継続できなくなる可能性があります。そうなれば金融資産からの収入も途絶えてしまいかねません。

年金の強みは、終身で受け取れることと物価変動にある程度連動している点です。先述のとおり完全に物価上昇に追いつくわけではありませんが、それでも毎年一定程度は反映されます。定額の民間保険などと比べると、インフレへの対応力という面では優れた特性を持っています。

こうした年金の性質を正しく理解したうえで、自分がいくら受け取れるのかをしっかり把握することが、老後設計の出発点となります。

まとめ(25:10)

年金は老後にわたって受け取り続ける収入であり、生涯で見れば数千万円規模になります。漠然と「下がるかもしれない」と不安に思うよりも、自分がいくら受け取れるのかを正確に把握し、そのうえで対策を考えることが重要です。年金はインフレにある程度連動する仕組みを持っており、民間の定額保険などと比べると物価上昇への対応力という面で優れた特性もあります。

とりわけ50代の方は、今からでも十分に対策を取れる時間があります。60代の方も、受け取り開始後に実質的な給付水準が下がっていく可能性を踏まえ、資産管理の見直しを定期的に行うことが大切です。統計データを正しく読み解きながら、自分自身の状況に置き換えて老後の設計をしっかり行いましょう。

またこちらの動画「60歳繰り上げ受給で投資すれば得?実は危険な理由3選」では、繰り上げ受給×運用の落とし穴と老後破綻を避ける考え方を解説していますのでぜひご覧ください。