インフレの敗者は年金生活者、サラリーマン?インフレに負ける人・負けない人

インフレによって通貨価値が低下し、中産階級や年金生活者、サラリーマンが主な敗者となる一方、富裕層は金などの代替金融投資を行い回避手段を持っているという記事が話題になっています。この主張は一見刺激的ですが、総論としては納得できる部分もある一方で、いくつか抜けている点やポジショントークも含まれています。

投資をした者が勝つ(1:18)

基本的に投資をした人が勝つという原則は、20年以上前から一貫して伝えられてきました。実際に国内で投資に向かっている人は、NISA口座の開設数で見ても3分の1程度であり、実際に使っている人は4分の1程度しかいないと推測されます。

残りの4分の3の人たちは貯蓄や保険にとどまっており、間接的に投資をしているかもしれないが、その投資先は国債や国内株式程度です。今後インフレに負けてしまう人たちが出てきた時、そうでなかった人たちにかなりの負担がいってしまいます。

裕福層は金を含む代替金融投資は本当?(2:27)

富裕層は金を含む代替金融投資をしているという主張がありますが、全員がそうではありません。ファイナンシャルプランニングの経験から言えば、金に投資している人はほとんどいませんでした。たまに爆発的に金に投資している人もいましたが、万人に勧められる方法ではありません。

多くの富裕層は稼ぐ力がある高所得者層であり、資産の中での投資に関してはディフェンシブでした。デフレの時代でもあったため、当時0.01%の普通預金のところに1%程度の債券などを手堅く持っている人が多かったのです。記事を見ても根拠があるわけではなく、冒頭のフックとして話を進める煽り記事の手法と言えます。

ファイナンシャルプランにおいて重要なのは購買力の維持向上(5:55)

インフレによって通貨価値が下落していくのは国内外全てにおいて共通の現象です。日本のインフレも進んでおり、実質金利が下がっている状態であれば、当然購買力は低下していきます。

ファイナンシャルプランにおいて何よりも重要なのは購買力の維持向上です。常にインフレよりも上回るリターンが必要であり、そうしないとバケツの中に水を溜めているのに穴が開いているところに水を汲んでいるようなものです。入れたらこの水自体も増えていって、かつ入れる速度も増えていくような資産防衛策を考える必要があります。

特に今の日本の経済構造から言えば、アメリカも価値は下がっていますが、それよりも日本の方が下がっています。日本は輸入をしないと生きていけない国であり、GoogleやAmazon、Microsoftといった仕事で常時使っているものがほとんどアメリカのものや海外の企業のもので、日本国内で全てが作れるわけではないため、全部輸入に頼っています。その分だけ海外から稼げればよいのですが、それが本当に維持できるのか、そういう力を本当に蓄えていけているのかというところが問題になっています。

年金生活者がインフレの影響を受ける理由(8:30)

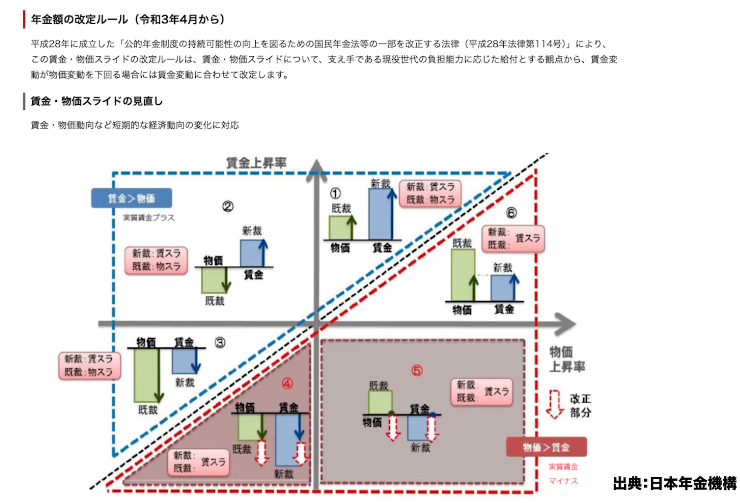

出典:日本年金機構

年金生活者の収入に関しては、賃金物価スライドという仕組みがあり、年金額の見直しには1から6までのパターンがあります。賃金上昇率と物価上昇率を比べた時、青い点線のところは賃金上昇率が物価上昇率よりもプラスで、実質賃金がプラス状態です。一方、赤い点線のところは物価上昇率の方が高く、実質賃金がマイナスの状況です。

年金生活者は、物価上昇に対して年金の上昇率が間に合っていない状態が続きます。どちらかがマイナスだった時に賃金に合わせ、物価の方が低い場合は物価に合わせます。そのため、物価上昇から賃金上昇を引いた残りの実質的なマイナスになっている部分はそのまま受けなければならず、購買力は低下しています。

今の日本はまさしくパターン6で、物価上昇率が賃金上昇率を上回れません。理想的な状態はパターン1で、物価上昇しているため好景気であり、賃金上昇は物価上昇よりも上回っています。この状況になれば、年金生活者に関しては購買力は変わらず、生活レベルはずっと維持できます。基本的に物価に対しては変動するため、赤い点線の状態であれば年金生活者はインフレの敗者と言えますが、青い点線の場合は敗者ではありません。

政府は政策で今まで30年40年続いた社会を取り戻そうとしていますが、一気に変えるのは難しく、相当なパワーと期間が必要です。議会制民主主義は議論しながら少しずつ変えていく状況であり、国民がちゃんとチェックし、諦めずに声を上げ続けることが重要です。

サラリーマンの実質賃金(13:10)

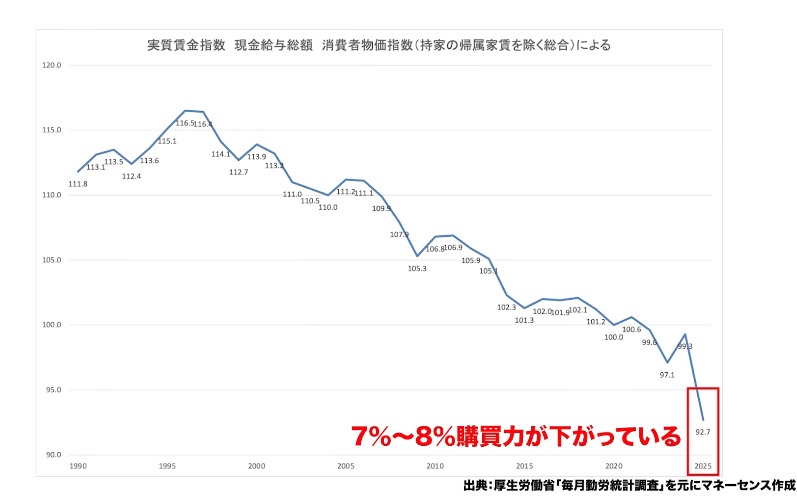

出典:厚生労働省

サラリーマンの実質賃金を見ると、2020年を100としたグラフで92.7まで下がっており、7%から8%ぐらい購買力が下がっています。しかし、インフレがきついとは思いません。むしろマイルドインフレに勝てないようではダメだということです。このぐらいのインフレには普通に耐えられないといけません。問題は賃金に反映されていないという企業が多いことです。

インフレが問題ではなく、賃金が上がっていないことが問題なのです。手取りの収入が増えていないこと、可処分所得が実質的に増えていないというところが問題です。3%程度のインフレは普通であり、むしろそのインフレを上回る賃金上昇がないとダメです。年末に妥結した内容は片手落ちで、20万30万ぐらいの減税効果があれば相当変わっていたと思います。

選挙で政権を選ぶ時には、この路線を継続しないといけません。少なくとも良くはなったものの足りなかったため、その足は止めずにチェックしていかなければなりません。

まとめ(16:21)

インフレの敗者と言われますが、インフレが問題というよりも、手取り収入が減っている、実質賃金が減っている、給料に対する購買力が低下していることが問題です。フロー対策は政府にやってもらいたいところですが、国民が声を出していかなければなりません。

資産に対しては、バケツの中に水を入れているけれど穴から流れていってインフレによって購買力が低下しています。この対策として投資が必要です。政府のインフレ目標は2%であり、それに対してちょっと上回るインフレ率で行こうとしています。そうであるならば2%から3%ぐらいよりも上回る資産の期待利回りが欲しいところです。購買力の維持向上、これが一言で言えばファイナンシャルプランの本質です。

投資をしている人としていない人の格差が広がっていきます。年金生活者やサラリーマンには当然インフレに弱い部分があり、企業が賃上げに向かっていかないと実質賃金は下がります。税金の問題や保険の問題が結構のしかかっていますが、貧富の格差は政府が是正し、富の再分配機能も法律に基づいてやっていただきたいところです。

預金や貯金ではこれから先インフレがずっと進んでいく世界ではまさしく負け組になってしまいます。貯金や貯蓄、よくある保険ではなく投資に向かう必要があります。NISA制度やiDeCoといった非課税枠をちゃんと賢く使いながら資産を形成していく時代になってきています。

長い期間になると20年で積み立て投資で5倍、一括投資していたら10倍になるという事例もあります。投資に一気に向かえということではなく、積み立てでよいので、自分自身の手取り収入の10%でよいのでやってください。インフレに対して文句を言っているだけではなく、それに対する対処として行動することが重要です。家計を整える家計管理や、無駄遣いを減らして投資できる枠を作ることから始められます。

インフレに勝てる2%以上のリターンは、今までのデフレの状態で預金や個人向け国債しか知らない人にとって未知の世界かもしれません。円安にも負けないように、日本人の目線で円建てで給料をもらっている人たちにとって最適な投資方法を学び、実践していくことが求められています。

またこちらの動画「格差の底辺で生きるしかないのか?」では、資産格差の実態と資産がなくても豊かになる道筋を解説するのでぜひご覧ください。