積立投資が機能するための5つの条件

積立投資で資産運用をしている方は多いかと思います。しかし金融商品である以上、何でもかんでも積み立てすればいいというものではありません。預金や積立貯金であれば特に問題ありませんが、投資に関してはいくつかの条件があります。

基本的には積立投資から始めることが推奨されますし、資金量がある場合でも迷ったら時間分散をすることが大切です。結果的に積立投資のような形になりますが、金融商品にはリスクもあるため、きちんとした条件を理解しておく必要があります。

積立投資が機能するための5つの条件(1:16)

積立投資が機能するための条件は5つあります。

1つ目は長期的に続けられること。これが全てと言っても過言ではなく、残りの4つは基本的にこのためにあると言えます。

2つ目は信用リスクが低いこと。3つ目は価格変動があること。一見矛盾するように思えるかもしれませんが、これも重要な条件です。4つ目は途中でやめなくていい金額であること。そして5つ目は感情に振り回されない仕組みがあることです。

①長期的に続けられること(2:01)

長期的に続けられることが最も重要な条件です。この条件の中には、10年、20年と積立投資を継続できる環境が揃っていることが含まれます。

具体的には、長期的に見て右肩上がりに成長しているもの、もしくはそれが期待できるものに投資することです。

これが100%確実に起きるとは言えませんが、過去の歴史や経験から見て、その可能性が高いものを選ぶことが大切です。

短期的に上下動することがあったとしても、長期的には上昇トレンドで右肩上がりに上がっていくものが理想的です。

債券投資であれば、基本的に満期まで保有すれば利息分が増えていきます。株式でも、短期的ではなく長期的な視点で市場全体に投資をしていくことで、右肩上がりに成長していきます。

ただし注意点として、長期的に右肩上がりの指数であってもレバレッジをかけたものは適していません。右肩上がりに上がる指数でもレバレッジをかけることによって下がってしまうこともあります。例えばレバナスやブルベアファンドでレバレッジをかけるものはタイミングを見計って投資するものなので、積立投資には向いていません。レバレッジ商品の特性は一般的に思われているものとは異なり、その仕組みを知らない方も多いため注意が必要です。

では、長期的に成長することが期待できるものとは何でしょうか。それは全世界の経済成長に連動するものです。具体的には全世界の株式がこれに当たります。

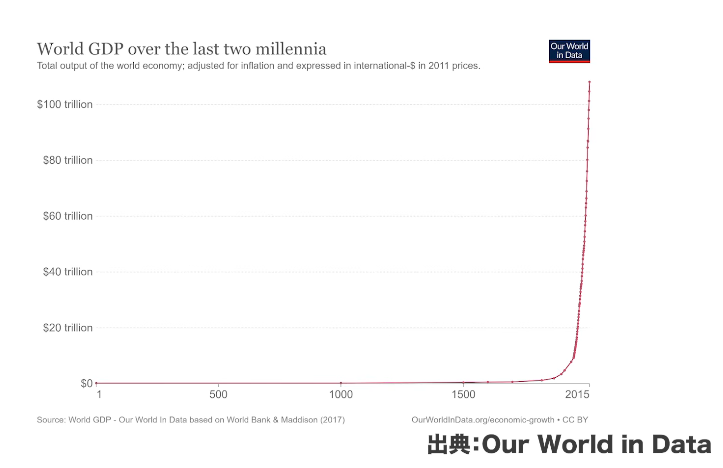

出典:Our World in Data

西暦1年から2015年までの経済成長、つまり世界のGDP総額を見ると、産業革命以降の1820年頃から指数関数的に増えています。これは複利効果を伴って増えているということができます。

出典:Our World in Data

対数グラフにするとほぼ直線になっていることからも、複利効果を伴って増えていることが分かります。

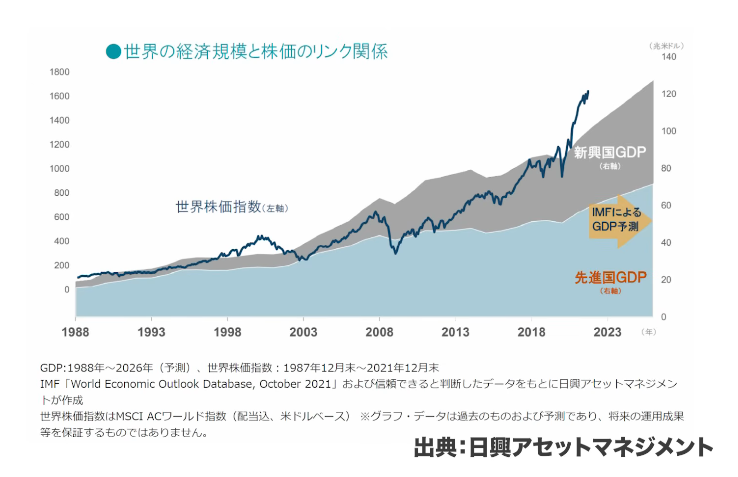

出典:日興アセットマネジメント

さらに世界の経済規模と全世界の株価は連動しています。多少外れているところもありますが、かなり似たような動きになっています。この世界株価指数は、いわゆるオールカントリー(オルカン)の指数であるACWIです。データとしては古いものですが、これだけを見ても株価とGDPが十分に連動していることが分かります。

世界のGDPと株価は連動しないという主張をする方もいらっしゃいますが、それを否定するだけの対案を出してほしいところです。そういった主張をする方は短期的なスパンで見ているケースが多く、ここで述べているのは10年、20年、30年といったもっと長い期間のことです。

こうした点から見ても、右肩上がりに成長していくのは株式であると言えます。

だから世界の株式に投資するのは正解であり、オルカンが最初の候補に上がるのも正解なのです。

②信用リスクが低い(5:46)

オルカンは世界の株価指数なので信用リスクは限りなく低くなっています。ただし、やはり変動が大きすぎるという問題があります。そこでもう少しリスクを減らしたいという考え方が出てきます。

それを実現するために、株式だけでなく債券や不動産など、様々な資産を組み合わせることが有効です。今後は暗号資産なども増えてくるかもしれません。

こうした資産に満遍なく投資すれば、何かが不調でも資産全体は安全に保たれます。信用リスクを減らしていくこと、また価格変動リスクを減らしていくことも大事なのです。

③価格変動がある(6:26)

価格変動があることは、実は積立投資にとって有利に働く要素です。貯蓄であれば価格変動はしないので良いのですが、投資の場合はより効果が高くなると言えます。

ただし、1つ目と2つ目の条件を満たした上で、かつ価格変動があることが重要です。

価格変動があるだけではダメで、信用リスクが低く、市場全体に投資していて、長期的に続けられる右肩上がりに成長しているものがあって、その中で価格変動がある程度あるということが良いのです。

もちろん変動がありすぎるのは困ります。平均リターンとしてはプラスでも、変動が大きすぎると全体としてはマイナスになってしまうこともあり得ます。これはリスクとリターンの関係を勉強すれば分かることですが、価格の変動があることは決して悪いことではありません。ただし、それは適度に保たれていればという条件付きです。

必須ではありませんが、ドルコスト平均法が効きやすくなるので、価格変動が適度にある方がより良い結果につながります。これは積立投資の場合の話であり、積立貯蓄の場合は価格変動がなくても問題ありません。

④途中でやめなくていい金額(7:41)

途中でやめなくていい金額であることも重要な条件です。例えば家計管理の中で生活防衛資金を用意してあったり、当座のお金を確保してあれば、途中でやめる必要がありません。また安定的な収入があるということも大事になってきます。

毎月の収入が不安定だとしても、年間の収入に均してしまえば一定金額であることが多いので、これも安定収入の1つと言えます。ただし、より安定的なもので言えば、サラリーマンのように毎月の給料が決まっているというのは非常に良い条件です。その意味で、サラリーマンは投資に向いていると言えます。

生活を脅かされない金額であってほしいということです。逆に言えば、生活が脅かされないのであれば投資はできます。

日々の生活ができるのであれば、それ以外の余裕資金で投資を進めていけば良いのです。

金額の大小も人によって異なります。3万円が大きすぎると感じる人もいれば、5万円でも大丈夫だと思う人もいます。これは性格もあるでしょうが、大きな要因としては投資経験や投資の知識があるかどうかだと思います。

さらに、アクシデントが起きたり災害に見舞われたりすることもあります。そういう場合でも、失業や怪我、病気などに対するセーフティネットがあることが大切です。セーフティネットは制度として用意されているものだけでなく、自分で作ることもできます。例えば直近で使うお金を用意してあれば、もっと先の投資はできるわけです。これもセーフティネットの1つであり、こうして余裕資金が確保できていれば、投資を途中でやめなくて済みます。それがゆくゆくは長期的に続けられることに繋がっていきます。

途中でやめなくていい金額は人それぞれですし、時代によっても変わります。お子さんが小さい時はできないかもしれませんが、大きくなるにつれてできるようになったり、その逆もあります。1人でやろうとするとなかなか難しい金額かもしれませんが、共働きになればまたそれができたりします。家庭や世帯によっても変わりますので、状況が変わっても途中でやめなくていい金額であることを考えていただくことが、長期的に続けられることに繋がります。

⑤感情に振り回されない仕組みがある(10:00)

感情に振り回されない仕組みがあることも重要です。これは自動化に尽きます。

自動化と隔離という考え方が大切で、自動で進んでいくものでかつ自分が使おうと思ってもハードルがあるように設定されていることが良いと言えます。

その意味から言うと、老後資金として使うお金をiDeCoで積み立てるのは理にかなっています。iDeCoは資金が隔離されていますし、自動化されています。また、やめようと思っても手続きが必要なので、勝手に止まることはありません。使うこともできないので、仕組みとして優れています。

新NISA(つみたて投資枠)の積立投資設定も多少ハードルがあるので、一度設定してしまえば自動化されます。解約しようとしても、売買の手続きや積立金額の変更が必要になります。証券会社や銀行の口座にログインして設定を変えたり、振込指示や売却指示を出したり、さらに銀行に振り込まないと引き出せないという形になるので、自動化と隔離ができています。こうした仕組みがあることも、積立投資が機能するための条件なのです。

まとめ(11:10)

今現在お金がない人がほとんどです。言い方を変えれば、将来使うお金が十分に確保されていないということです。そのためには、今ある定期的な収入の一部を投資していく必要があります。これが積立投資です。積立貯蓄でも良いのですが、その中の一部を積立投資にしてほしいということです。

投資に向くのはできるだけ長い期間のものなので、多くの人にとっては老後資金ということになります。年齢にもよりますが、数十年単位という形になるため、長い投資期間を確保できます。そうであれば、今回説明した積立投資が機能するということになります。

期間が短いと積立投資はほとんど意味がない状態になってしまいます。場合によっては短い期間になってしまう方もいらっしゃいますし、積立投資をせざるを得ないという方もいると思います。ただし、その場合は積立投資の機能はあまり発揮されません。積立投資をすることによって安定的な収益が得られたり、増える率が上がったり、利回りが高くなって最終的な金額が増えるといった効果は少なく、機能はしづらいということになります。

しかし、やって無駄ではありませんので、積立投資が選択肢として入るのであれば、ぜひ取り組んでいただきたいと思います。より機能する方法としては、今回説明した条件があるということです。一言で言えば、長期間投資ができることに尽きます。そのための対策をしていくということです。

そのために考えられたのが、全世界投資という投資戦略になります。これは日本人が長く継続できるような投資方法です。1つの会社が潰れるか潰れないかを当てることはできませんし、国1つが大丈夫かどうかも分かりません。しかし全世界という視点で考えると、これは十分に期待できると思います。それらのデータについても今回お示ししました。

このように長期的に投資ができるものに対して安定的に運用し、投資を継続していくために積立投資を使うわけですから、それが機能するための長期的な戦略をぜひ持っていただきたいと思います。

またこちらの動画「【50代以上は要注意!】日本株4.3倍ブルで退職金・老後資産が消える!?」では、日本株4.3倍ブルが長期投資に不向きな理由を解説していますのでぜひご覧ください。