「国保逃れ」疑惑。脱法スキームを詳しく解説。マイクロ法人、賞与スキームなど類似方法との違いも。

社会保険料を減らす脱法スキームが話題になっています。日本維新の会所属の地方議員が国保逃れを指摘され、党内で調査が進められることになりました。

このスキーム自体が違法なのか合法なのか判断が難しい部分もありますが、実は似たような手法は以前から存在しています。このテーマは社会保険制度の理解を深める良い機会でもあるため、詳しく解説していきます。

「国保逃れ」の脱法スキームとは(0:53)

出典:毎日新聞

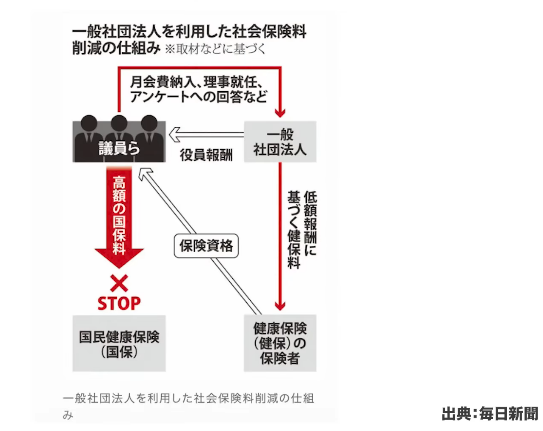

まず、毎日新聞が作成した図を参考に、今回指摘された脱法スキームの仕組みを見ていきます。兵庫県議会議員など、日本維新の会に所属する複数の地方議員が、一般社団法人の理事に就任していました。理事に就任する際、議員たちは月10万円の年会費を支払い、その見返りとして月6万円の理事報酬を受け取るという仕組みです。

一見すると毎月4万円の赤字になるように見えますが、ここに巧妙なカラクリがあります。一般社団法人の理事になると、報酬が低くても社会保険に加入できるのです。月6万円という低い報酬であれば、健康保険料と厚生年金を合わせて月額約2万3,000円の負担で済みます。議員が支払う4万円のうち、2万3,000円が社会保険料として扱われています。

社会保険制度の仕組み上、会社員として社会保険に入ると、個人事業における国民健康保険や国民年金は支払わなくて済みます。地方議員の年間報酬は約1,400万円とされており、これに対する国民健康保険料は年間約110万円にもなりますが、このスキームを使えば年間約30万円弱の負担で済むため、年間で約80万円も削減できる計算になります。

一般社団法人側も利益を得ています。1人あたり月4万円を受け取り、そのうち2万3,000円を社会保険料として負担すると、残りの約1万7,000円が利益になります。報道によれば、このスキームに600人から700人が加入していたとされており、月1,200万円、年間で1億円以上の収益があった計算です。

このスキームは一般社団法人だけでなく、合同会社や株式会社の役員形態でも可能です。理事に就任して実際に業務を行っていたのであれば実態があるため法律上は問題ありませんが、理事に就任するために会費を払うという行為自体が社会通念上ありえません。実際の業務内容は月に1回、10分から15分程度のアンケート調査を行う程度だったと報じられており、明らかに実態が伴っていません。

なぜ従業員ではなく役員にしているのかというと、従業員の場合は最低賃金の制約がかかるためです。役員であれば雇用関係ではなく委任関係となるため、極端に低い報酬でも社会保険に加入できます。

今回の問題が特に批判されているのは、日本維新の会が社会保険料の削減を高らかに謳っていながら、所属議員がこのようなスキームを使って自分たちだけ負担を軽くしていた点です。本来支払うべき保険料を支払わない人が増えると、その負担は他の被保険者に回り、結果的に保険料の上昇につながります。

このスキームは、理事の実態がないことと、毎月会費を支払うという社会通念上の疑問点から、おそらく否認されるでしょう。実態のない役職を登記することは虚偽記載となり、公正証書原本不実記載という罪になります。また、詐欺罪に問われる可能性もあり、不当に安く抑えられた分については正規の金額を支払う必要が生じるでしょう。法律上の評価としては黒寄りのグレーですが、実態を見れば真っ黒と言えます。

マイクロ法人+個人事業主(13:02)

社会保険料削減スキームは他にも存在します。今回の脱法スキームを含めて、大きく4つのパターンがあります。

1つ目は、個人事業主がマイクロ法人を立ち上げる方法です。相当な収入がある個人事業主の場合、国民健康保険料が非常に高額になります。そこで法人を設立し、その役員になることで法人からの収入を非常に低く設定し、社会保険料を小さくするのです。

YouTuberや税理士の方など、お金に関する情報を発信している方々の中にも、このマイクロ法人を推奨する人がいます。今回の脱法スキームと似ていますが、全く別物として考える必要があります。マイクロ法人と個人事業主の組み合わせが認められるケースは、実態がある場合に限られます。個人事業主でやっている業種と全く同じことをマイクロ法人でやることはできず、これを行った場合は遡って否認されます。

しかし、例えば飲食店を1店舗目は個人事業主で、2店舗目は法人で運営する場合などは認められます。場所が違い、営業時間が違い、従業員も異なれば、業態が違うと判断されるからです。実店舗の営業と、テイクアウトやお取り寄せなど別の事業形態を分けるケースも考えられます。実態があれば基本的に認められ、合法です。

ただし、このスキームにはリスクも伴います。実態がないと否認されるリスクがあり、費用もかかります。法人を設立し、税理士や公認会計士に依頼する必要があり、年間40万円から60万円程度の費用がかかります。この費用以上に儲からなければ意味がなく、年間60万円の費用をカバーするには個人事業の所得が約500万円、売上としては1,000万円近く必要です。

よほど稼がなければ難しく、業務も煩雑になります。業務をきっちり分けなければ否認される可能性があり、税務調査の対象にもなりやすくなります。法人と個人事業主を両方やっている場合、税務調査の確率は約3倍に増えると言われています。

月額報酬を極端に下げる+賞与をバカ高くする(18:26)

2つ目のスキームは、自分自身で法人を立て、自分が役員に就任する方法です。例えば、毎月100万円の給料をもらっている人が、これを毎月6万円程度に抑え、残りを賞与でもらうようにすると、社会保険料を約130万円削減できます。

このスキームにはリスクがほとんどないように見えますが、やりすぎると目をつけられます。また、役員の報酬には「定期同額給与」の原則があり、税務署に「事前確定届出給与」を提出する必要があります。事業年度が始まってから2ヶ月以内に届出を提出すれば認められますが、後で変更することはできず、事前に届け出た金額を1円たりとも間違わずに振り込まなければなりません。1円でも変わったら全額否認されます。運用は非常に繊細に扱う必要がありますが、税理士にしっかり依頼すれば実現可能です。

ダブルワークでワークライフバランス(20:30)

3つ目は、最近増えているダブルワークです。会社員として働きながら副業を行い、副業が非常に儲かるようになった場合、会社を辞めると副業の収入に対して社会保険料がかかってしまいます。そこで、会社を辞めてアルバイトで社会保険に入れる場所で週2日程度働き、残りの日は個人事業でがっつり稼ぐという方法があります。これもマイクロ法人と個人事業主の組み合わせや今回の脱法スキームと似ていますが、実態があるため合法です。

社会保険料削減スキームの問題点とは(21:46)

脱法スキームのような実態のないものが生まれてしまう要因には、制度の古さがあります。働き方が変わってきているのに、法律がそれに追いついていないのです。例えば、協会けんぽの健康保険の標準報酬月額の最低額は5万8,000円ですが、これは平成18年の最低賃金から逆算して計算されたものです。約20年前の最低賃金は680円程度でしたが、現在は平均で1,000円を超えています。

現在の最低賃金の加重平均は1,120円程度なので、計算すると約10万4,000円になります。現在の1等級が5万8,000円ですが、これが6等級の10万4,000円程度まで引き上げられる可能性があります。ただし、これをやったとしても、すべてのスキームが消えるわけではありません。

また、国がダブルワークを推奨している中で、ワークライフバランスを実現するために社会保険料を下げている人たちが後ろ指を指されるようなことがあってはいけません。会社員だけか個人事業主だけという社会構造に基づいて作られた社会保険制度なので、両方を行うことが想定されていないのです。基本的には、総所得に対して保険料を負担するのが公平性の観点からは正しいでしょう。

会社員として働きながら個人事業主としての収入がある場合、その収入が社会保険料に反映されていないことが問題なのです。国民健康保険料が高いと言われますが、実は会社員とそこまで大きく乖離しているわけではありません。令和6年度の東京都新宿区の国民健康保険料の所得割は約13.65%で、サラリーマンの場合は11.58%です。負担の割合としてはほとんど変わりません。国民健康保険料が高い部分は、均等割の部分で、1人あたり年間約7万円ほど余分に負担している計算になります。

国民健康保険料と社会保険を同じにするのであれば、均等割部分を削減し、所得割の部分を少し上げていくという方法が考えられます。

今回の議員が行っていた脱法スキームに関しては、しっかりと捜査・調査を行い、違法行為であれば厳正に対処してほしいと思います。一方で、合法的な方法も存在します。不公平感が生じているのは、会社員と個人事業主の二足のわらじを履いている時に、個人事業主の所得が社会保険料に反映されていないことが問題なのです。

解決方法とは?(28:49)

根本的に解決するには、2つの収入がある方については、個人事業主の分もしっかり保険料として徴収することが考えられます。ただし、これを実施すると、制度をよく理解していない人たちから「二重で取られる」という批判が出るかもしれません。しかし、会社員だけの人や個人事業主だけの方には全く関係ない話です。ダブルで働いている人は、会社員の分しか取られていないため、個人事業主の分も負担すべきという話になります。

YouTuberの方はほとんど全員がこれに該当するのではないでしょうか。会社員として働きながらYouTubeで収益を上げている方の多くは、おそらくYouTubeの収益に対して社会保険料を一切払っていないことになります。ただし、これを責めているわけではありません。今は法律上合法だからです。これは制度が悪いのであって、その人たちが悪いわけではありませんが、不公平感はあるのは事実です。

均等割の是正や、マイクロ法人対策も必要です。実態のないマイクロ法人は実際に存在します。インターネット上には「マイクロ法人を作った方がいい」という情報があふれていますが、税務調査や社会保険の調査は全体の2%から3%程度しか行われないため、逃げ切れる可能性もあります。時効は2年分で済むため、それまでの社会保険料は全て安くできるという不公平感があります。実態をしっかりと見ることが重要です。

厚生労働省の資料を見ると、1人から4人規模の会社において、標準報酬月額5万8,000円の被保険者数が飛び抜けて多いことがわかります。これは1人社長の法人で、自分の給料を5万8,000円にしているケースと考えられます。また、賞与についても上限を超える人たちの分布が異常に高くなっています。これらのデータからも、このようなスキームが実際に使われていることは明らかです。

しかし、これは合法です。法律に則って節約できる方法を使っているだけなので、この人たちが悪いわけではありません。ただし、不公平感はあります。厚生労働省もこれを把握しているため、今後メスが入ってくるでしょう。賞与スキームに関しては、上限を500万円から2,000万円に上げればいいだけです。

まとめ(34:54)

マイクロ法人の違法性、実態がない場合や不自然な低さについては、否認すればいいだけの話です。調査をしっかり行うことで対応できます。5万8,000円になっている人たちを全部調べれば、底引き網のように引っかかるでしょう。

違法であれば虚偽記載という刑事罰の対象になりかねません。しっかりとコンプライアンスを守らなければなりません。節税や節約にも限度があります。法令や社会通念上のルールを超えてまで行うことは、その人の人格が疑われます。美味しい話はネットに溢れていますが、それに安易に飛びつかず、「本当に大丈夫だろうか」という疑問を持つことが大切です。不公平感があるものは是正してほしいと思います。特に実態がないものに関しては違法なので、しっかりと検挙していくべきです。合法的にやっている方は堂々とやればいいのです。

またこちらの動画「【これって金融所得課税?】投資の売却益・配当・利子を社会保険料に反映へ。35倍の負担増も。」では、75歳以上の投資所得が社会保険料に反映される方針について、影響度や取り崩し戦略を解説していますのでぜひご覧ください。