確定拠出年金を救いたい。

確定拠出年金について、厚生労働省に物申したいことがあります。企業型DCを導入している企業に勤める人と、iDeCoに入らざるを得ない人との格差が、今後どんどん広がっていくと考えられます。

確定拠出年金の改正により、拠出限度額が月額6万2000円まで上がりました。ここにマスコミも扱わず、ブログなどにも出てこない問題があります。改正後の状況を俯瞰して見ると、時間差で問題が浮き彫りになってくるでしょう。確定拠出年金はぜひ活用してほしい制度ですが、制度設計に問題があります。

確定拠出年金は人気がない(1:49)

YouTuberの方々も「NISAでいいんじゃない」とよく言っています。実際、確定拠出年金を理解している人、積極的に使っている人は金融リテラシーが非常に高く、老後資産設計もうまくいっているというデータが野村アセットマネジメントなどから出ています。

NISAでいいという意見は、結局直近のものしか見えていないということです。老後が見えていないため、老後になった時に困る状態になってしまいます。幅広い知識を得た上で確定拠出年金を利用してほしいと思います。

NISAより確定拠出年金の方が有利です。退職所得控除が全く使えないとして計算したとしても、どう考えてもNISAより確定拠出年金の方がお得です。老後資産設計には確定拠出年金の方が強く、その差額が数百万円変わることもあります。

確定拠出年金とは(3:04)

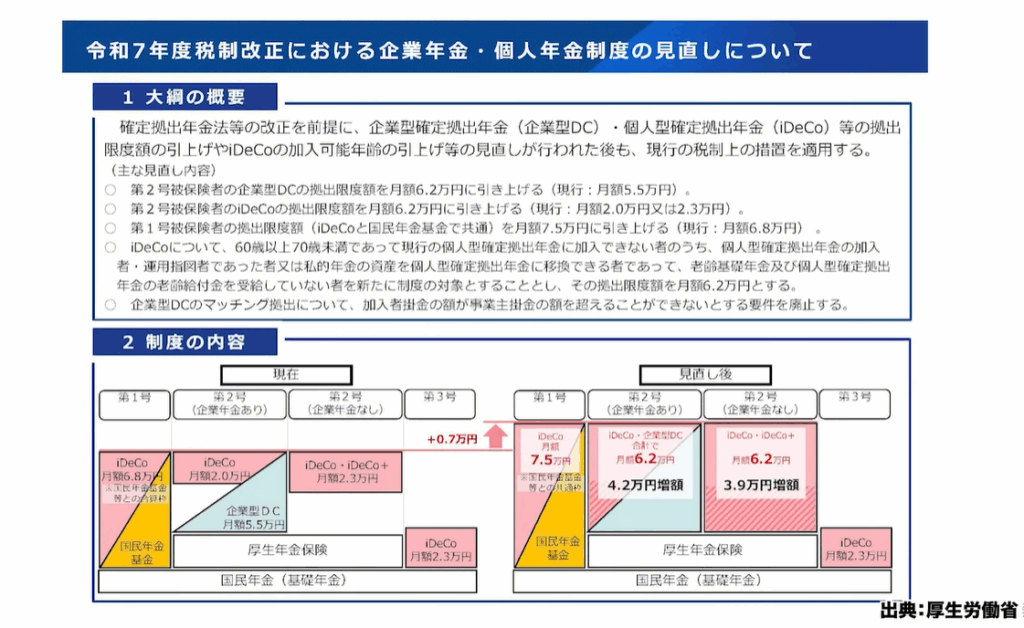

出典:厚生労働省

改正された内容を見ていきましょう。制度の内容として、国民年金と厚生年金保険料が2階建てと言われます。3階建ての部分がDC、つまり確定拠出年金です。ここには個人型と企業型の両方が含まれており、どちらでも月額6万2000円まで拠出できます。

1号被保険者である自営業者やフリーランスの方は、厚生年金部分がないため月額7万5000円まで拠出できます。3号被保険者である専業主婦の方については、今回改正が入りませんでした。厚生労働省は3号被保険者を減らしていく制度設計のようで、2号被保険者として働いて厚生年金の被保険者になれば、月額6万2000円まで拠出できるようになります。

今回の改正で大きく変わったのは、2号被保険者のiDeCoの拠出限度額が月額6万2000円に引き上げられたことです。以前は月額2万3000円という非常に低い上限でした。企業型DCではなく確定給付企業年金などが採用されている場合は月額2万円まで下がっていましたが、これらの上限が引き上がりました。

また、企業型DCのマッチング拠出について、加入者掛金の額が事業主掛金の額を超えることができないとする要件が廃止されました。

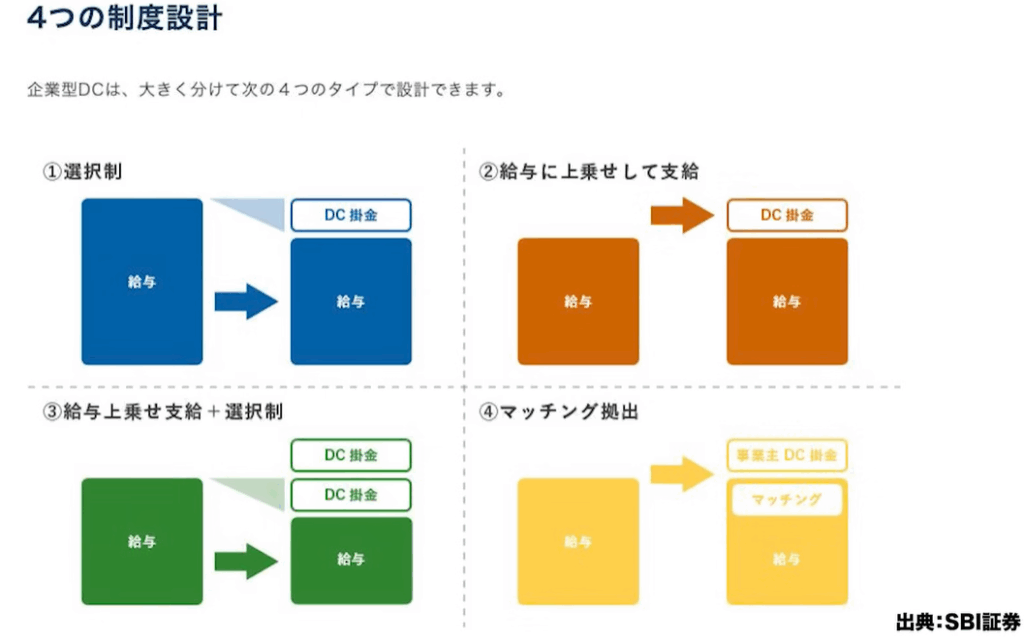

企業型確定拠出年金の制度設計(5:33)

出典:SBI証券

企業型確定拠出年金には4つの制度があります。

1つ目は選択制です。給与の中に特別な手当、生涯設計手当と呼ばれるものを企業が設定し、その分をDC掛金として拠出してもいいし、給与としてもらってもいいという仕組みです。現在は月額5万5000円で、おそらく6万2000円まで上がります。手取りが下がるというデメリットはありますが、自分のライフプランに合わせて自由に変えることができる非常に便利なものです。

2番目は、給与に上乗せして拠出する形です。古くから企業型DCを採用している企業や大企業に多く見られます。給与として支払わずにDC掛金として支払うため、企業側が選択しており、強制的で柔軟性に欠けます。金額も低い金額で固定されることが多くあります。

3番目は、2番だけでは足りない部分を選択制にして拠出額を増やせる仕組みです。実質的には選択制と同じと考えてよいでしょう。

4番目はマッチング拠出です。企業の掛金に対して、同じ金額まで自分の給与から拠出できる制度です。

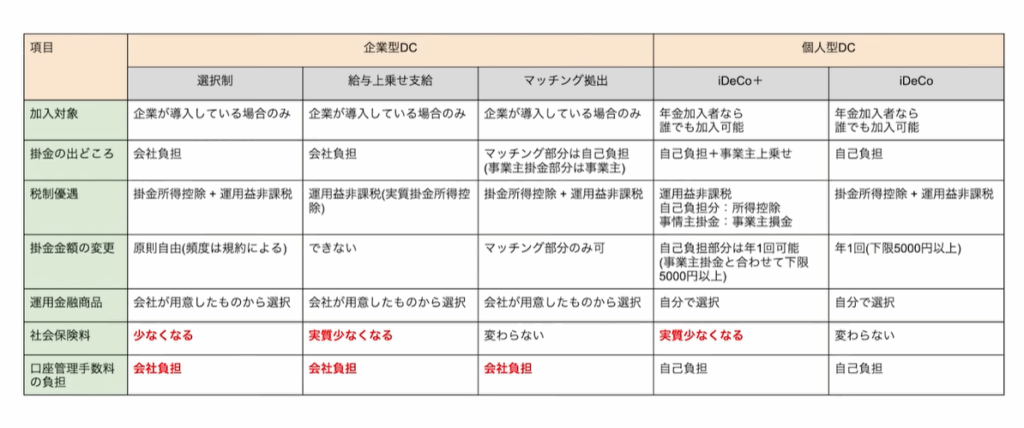

個人型DCには、iDeCoとiDeCo+があります。iDeCo+は、自分がiDeCoに入り、その拠出に対して事業主が上乗せして支払ってくれる制度です。企業型DCを導入するのは骨が折れるため、中小企業や零細企業でも導入しやすいよう、書類提出だけで済むように用意されています。

ここで重要なのは、企業型DCと個人型DCの社会保険料の違いです。

企業型DCの選択制では、拠出した分だけ給与が下がるため、下がった金額で社会保険料が設定され、実質的に社会保険料が少なくなります。給与上乗せ拠出も、本来給与で払える分を企業がDCで強制的に拠出しているため、その分の社会保険料が増えていません。

しかし、マッチング拠出の追加分は給与を支払った上で拠出するため、社会保険料の算定基礎に入ってしまい、社会保険料が下がりません。iDeCoも自分の給与から拠出するため、いくら拠出しても社会保険料は下がりません。

一方、iDeCo+の事業主が支払う分は、給与ではなく福利厚生費として直接iDeCoに向かうため、給与が上がらず社会保険料が実質少なくなります。

マッチング拠出とiDeCoは社会保険料が少なくならない(10:44)

どの方法で拠出しても所得控除にはなりますが、社会保険料の扱いに差があります。大企業や体力のある中小企業、先進的な企業が企業型DCやiDeCo+を導入してくれる場合は社会保険料の負担が少なくて済みます。一方、マッチング拠出のままだったり、iDeCoを自分でやる場合は、他のケースと比べて差が生じてしまいます。

結局、DCに支払っているのが企業か個人かで社会保険料の扱いが変わるという立て付けになっています。しかし、原資は全て企業が支払っているものであり、選択制では毎月自分で変えられるにもかかわらず、給与扱いになるという無理やり感があります。

社会保険料の具体例(13:33)

社会保険料の負担がどれくらい大きいのか、具体的な例で説明します。石川県金沢市の保険料を基準に計算します。

選択制で月額2万円多く拠出したと仮定します。現在の給与が30万円で、DCに拠出すると28万円に下がります。給与ではないため、28万円の給与に対する社会保険料になります。

健康保険料は、40歳以上の第2号被保険者の場合、料率11.47%の半額で、30万円の場合は月額1万7205円ですが、28万円になると1万6058円となり、1147円の減少になります。厚生年金保険料は料率18.3%の半額で、30万円の場合は月額2万7450円ですが、28万円になると2万5620円となり、1830円の減少になります。

合計すると月額2977円の減少、つまり手取りが増えます。2万円拠出しているため手取りは減りますが、社会保険料に払う金額が3000円近く減り、しかもDCに入れたお金は自分のお金として60歳以降に戻ってきます。これを年間12ヶ月で計算すると3万5724円になります。

年金は下がる?(15:33)

社会保険料が下がると、厚生年金の報酬比例部分の年金額は下がってしまいます。月額2万円の標準報酬額が下がった場合、年金額は年間1315円下がります。

しかし全世界株式投資で期待利回り7%、インフレ率などを考慮して5%で運用できたと仮定すると、この1315円を5%の運用利回りで得るために必要な元本は2万6300円です。

先ほど、社会保険料は年間3万5724円下がると説明しました。これは1年で元が取れるということです。30歳の方が65歳まで35年間運用できるため、短期投資やギャンブルをしない限り、長期投資であれば基本的に増えているでしょう。

全く運用しない場合でも、65歳時点で取り崩し始めて27年分あります。つまり92歳までもらってやっと赤字になるかどうかです。圧倒的に社会保険料を減額した方が得になります。

社会保険料はただ削ればいいわけではない(18:20)

ただし、社会保険料を削れば削るほどいいというわけではありません。厚生年金保険は老齢年金だけでなく、障害年金や遺族年金も含まれており、セーフティネットとして機能しているからです。

給与を極端に低くすることはお勧めしません。生活できなくなってしまいます。生活できる分の給与はもらいつつ、貯蓄に回すような金額をDCに入れるのがよいでしょう。手取り収入の10%を老後資産のために運用することを推奨しています。20代の方でも10%だけ積み立てて運用していけば、老後資産設計は終わります。残りの90%で生活すればよいのです。

何でもかんでも下げればいいわけではなく、適度なバランスが重要です。人生はバランスであり、お金のことを考えすぎて行き過ぎてしまう人が多いですが、バランス感覚が重要です。社会保険料の減少分はNISAやiDeCoで運用するとよいでしょう。

iDeCoは社会保険料が下がらない(20:07)

話を戻すと、iDeCoでは社会保険料が下がりません。マッチング拠出の追加分も下がりませんでした。ここに格差が生まれます。年間3万5000円程度の減少が積み重なり、それが運用されていくことを考えると、相当な差になります。

社会保険料の軽減があれば、国の方針にも合っており、積立投資をしてくれます。利用者が増えれば、ファンドの信託報酬で生活している方々もいますし、最近話題になった手数料の問題も解消されていきます。企業型DCの運用金融商品の信託報酬が高止まりして変更されない問題もなくなっていくでしょう。

iDeCoの拠出金額も社会保険料を下げる仕組みにすれば、大きな効果があります。社会保険料が下がるなら納得できるという人も増えるかもしれません。企業が天引きすれば企業側が把握できるため、給与扱いにすることも可能なはずです。選択制でできているのですから、iDeCoやマッチング拠出でもできないわけがありません。

まとめ(21:57)

DCに拠出したら全て社会保険料の軽減効果がある仕組みにすれば、DCはもっと成長します。運用できる人はDC、運用したくない人は確定給付年金(DB)で共存できます。

結論として、確定拠出年金を救いたいのです。多くの方に使ってもらいたいため、厚生労働省にはiDeCoやマッチング拠出にも社会保険料の軽減効果を加えてほしいと思います。政府がしないのであれば、政治家主導で進めてほしいです。そうしないと、中小零細企業に勤める方との格差が広がり、労働者の流動性にも影響します。

若者、特に低所得層の方々が割を食っているため、金融リテラシーを勉強しても自分が隔離されているような疎外感を受けたくありません。制度上いかんともしがたい問題なので、ぜひこの点を変えてほしいと考えています。

今回の内容はマスコミもあまり取り上げず、他の方もあまり言及しないため、問題提起として話をしました。このまま放置するとかなりの格差が生まれると思われます。もし勘違いなどがあればご指摘ください。

またこちらの動画「なんでiDeCoやらないの!?NISAだけの人は要注意!老後資金に『決定的な差』が出る理由」では、iDeCoをお勧めする理由について詳しく解説していますのでぜひご覧ください。