年代別・知っておくべきお金の知識チェックリスト

お金に関する知識は、人生のステージごとに必要となるものが変わってきます。20代で備えるべき基本、30代以降のライフイベントへの対処、そして老後資金の準備まで、年代ごとに押さえるべきポイントは異なります。

本記事では年代別チェックリストをもとに自分に今必要な知識を確認し見直すきっかけを提供します。将来に向けて安心できるマネープランを描きたいすべての方におすすめです。

年代別チェックリスト作成の背景とは?(00:00:00)

20代から60代までそれぞれの年代には特有のライフイベントや課題があります。その中で「今どんなお金の知識を持っておくべきか」を明確にするために年代別のチェックリストを作成しました。

これは現時点での知識を整理し将来的に見直しながら活用できるよう意図されたものです。家計やライフプランに不安を抱える方にとって理解の道しるべとなるチェックリストとして活用できます。

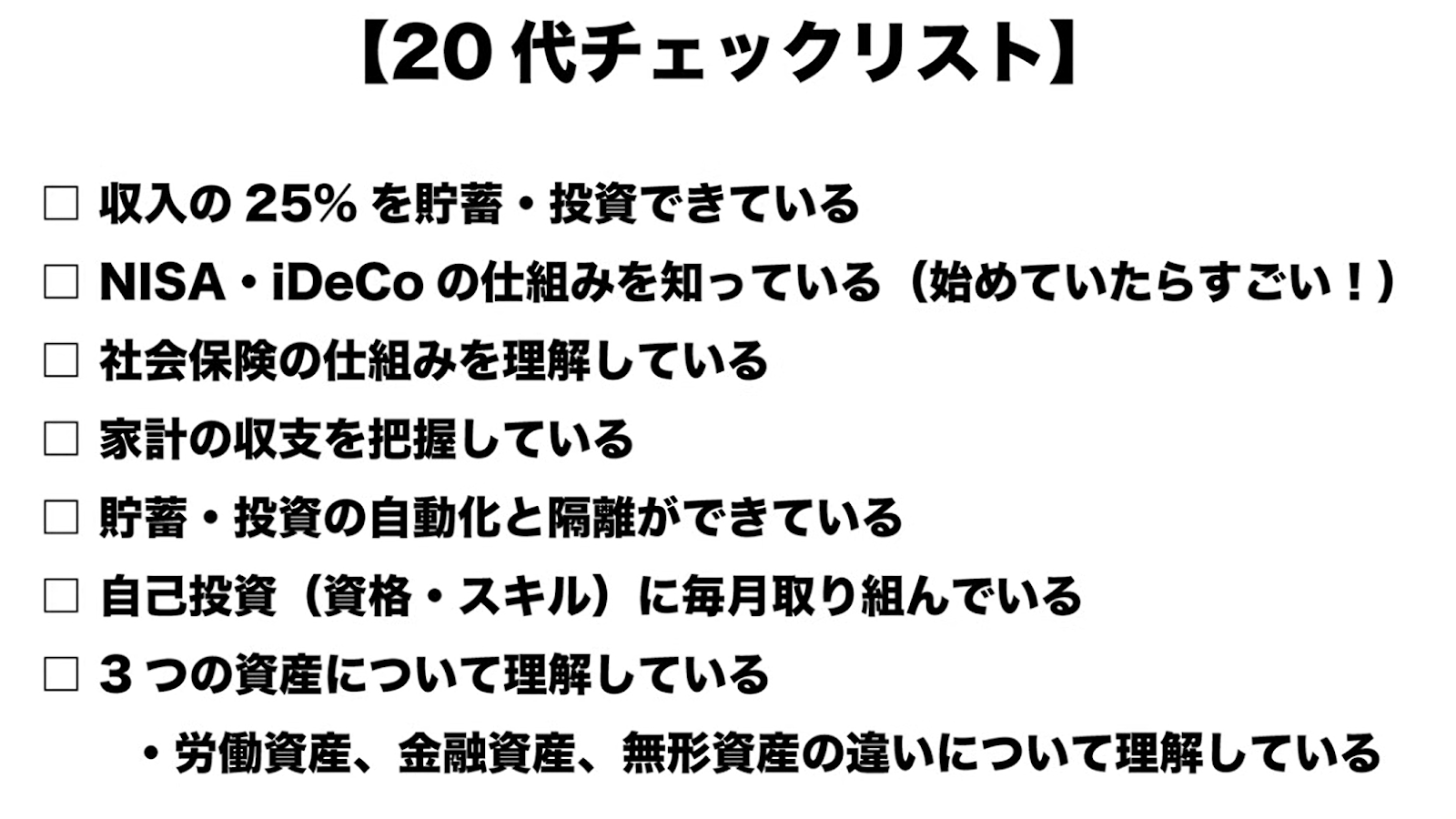

20代で身につけたい資産形成の基本(00:01:25)

20代はお金に関する知識や習慣を身につける最初のチャンスです。チェックリストの中でも最重要なのは「収入の25%を貯蓄・投資に回すこと」です。これが実践できていれば、それだけで20代の資産形成としては十分合格点と言えるでしょう。

一方で基本的な制度の知識も必要です。たとえばNISAやiDeCoといった制度は資産形成の大きな味方となる仕組みです。特に29歳までにはこれらの制度の全体像を把握し活用に向けた準備を整えておきましょう。

また社会保険の理解も欠かせません。社会保険は収入が途絶えた場合などに生活を守るセーフティネットであり最低限の安心を得るためにその仕組みを知っておくべきです。

最後に資産形成を考える際には「3つの資産」も理解しておく必要があります。それは、労働資産、金融資産、無形資産です。この3つをバランスよく育てることが人生の安定と選択肢の広がりにつながります。

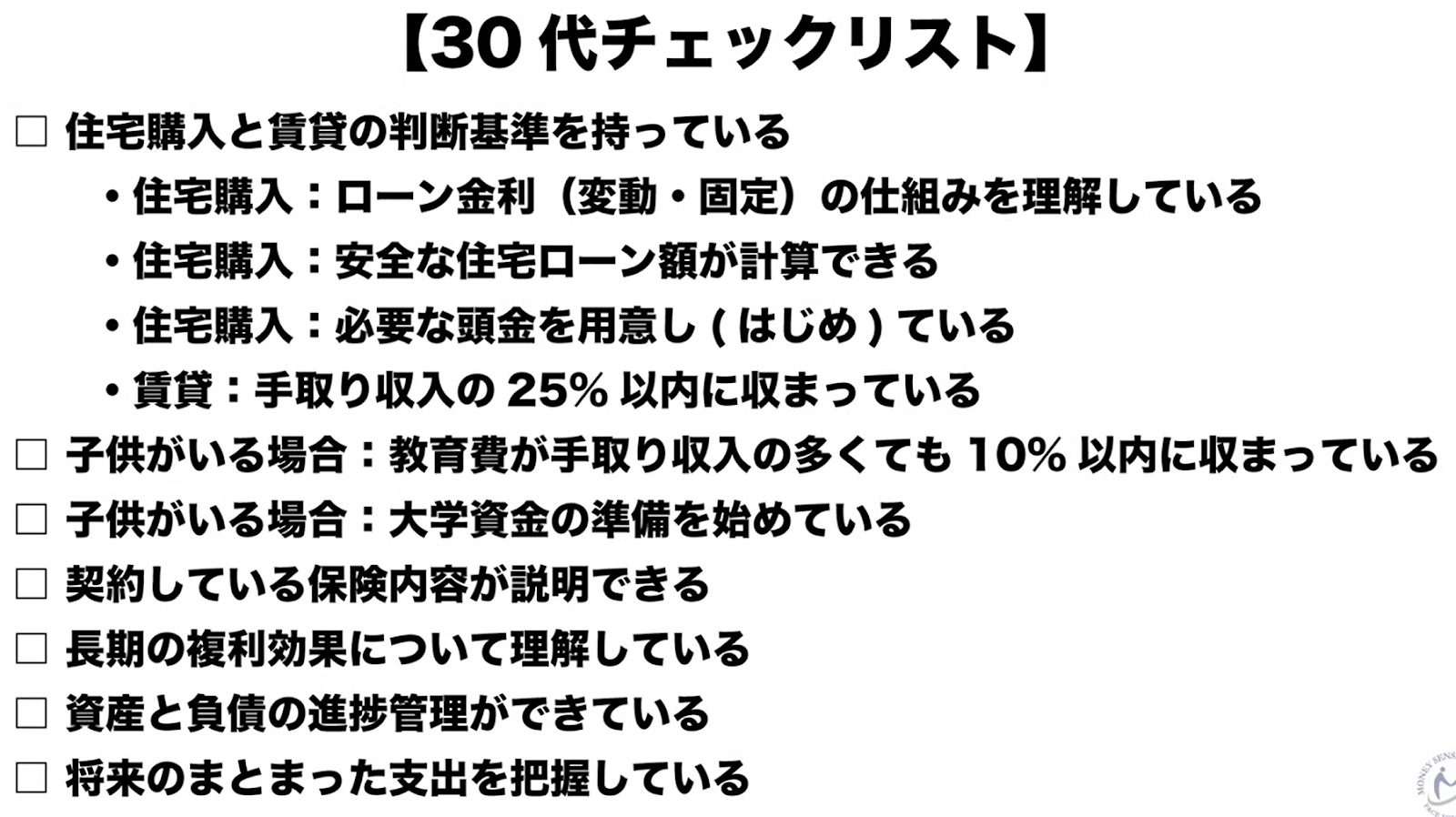

30代で意識すべき住まいと教育の選択(00:02:56)

30代は住宅取得や教育費など大きな支出が発生するタイミングです。この年代にまず重要なのは「住宅購入と賃貸の判断基準を持つこと」です。具体的には住宅ローンの借入額は手取り年収の5~6倍以内が適正といえるでしょう。

また住宅購入時には頭金の準備も必要です。全額ローンではなく差額を頭金として用意することで将来の返済負担を軽減できます。金利が低いうちはローンを活用するのも一つの選択肢ですが借入額が増えすぎないよう慎重に判断する必要があります。

一方で賃貸を選ぶ場合でも家賃は手取り収入の25%以内に収めることが基本です。都市部に住んでおり車を保有していない場合はその分の4%を加えても構いません。

子どもがいる家庭では「教育費を手取り収入の10%以内に収めること」も大切です。また大学資金の準備も重要です。お子さんが0歳から始めるのが理想的で、早く始めれば始めるほど楽になります。貯められる年数としては中学生までと考え、高校生はほぼ貯まらないと思った方がよいでしょう。高校生になると他の支出も増えるため早期準備がカギとなります。

そして今後の支出を予測する能力もこの時期に身につけておきたいものです。今使うお金と将来必要になるお金のバランスを考え長期的視点で支出をコントロールする力が安定した生活を築くために欠かせません。

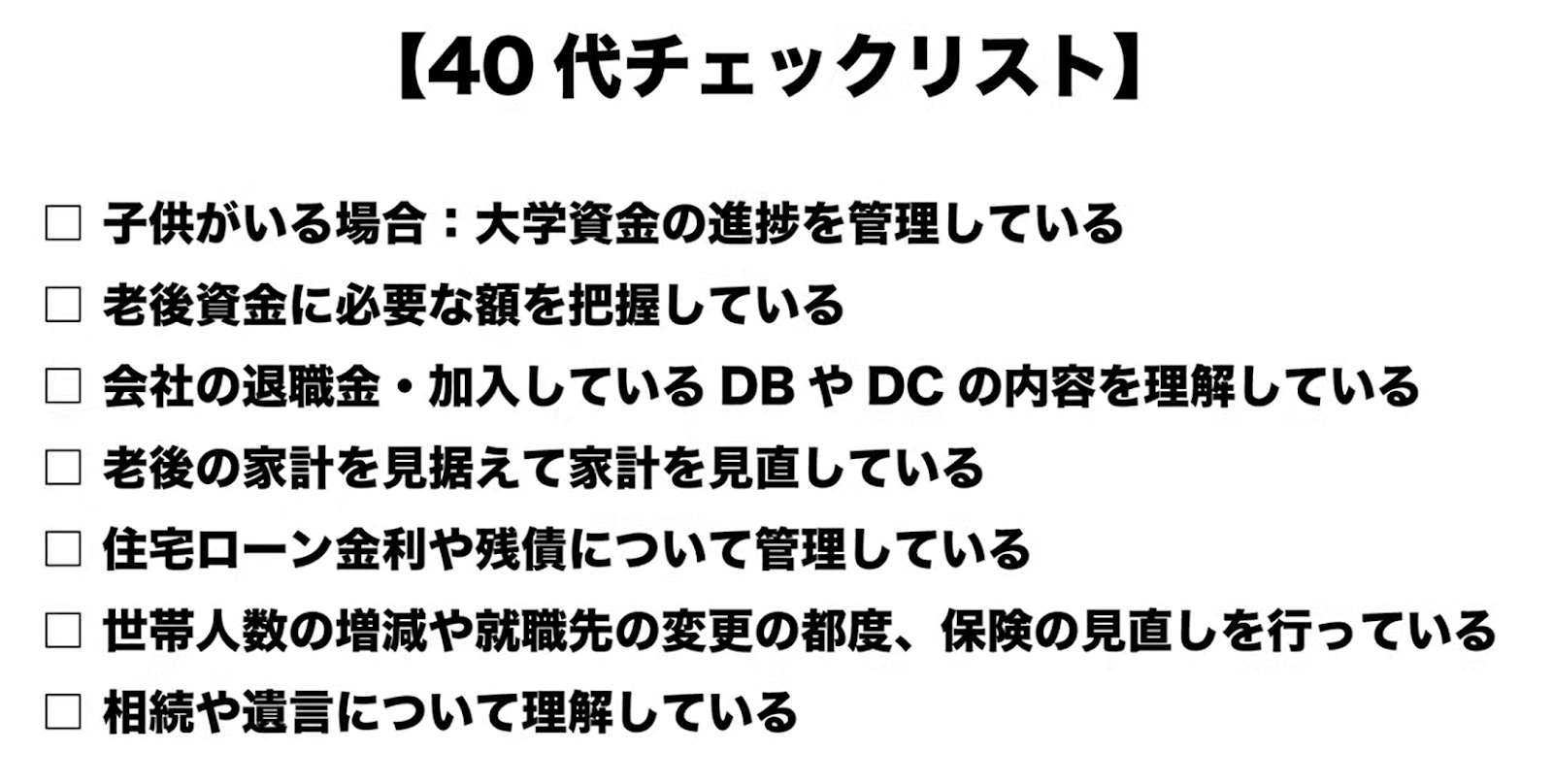

40代で見直すべき老後と相続の準備(00:07:10)

40代になると収入や生活もある程度安定してきますが同時に将来への備えを具体化する時期でもあります。お金の知識として特に重要なのが「老後資金の設計」と「相続・遺言の理解」です。この年代でこれらの知識を身につけておくことで将来の安心感が大きく変わります。

まずは老後資金です。会社の退職金制度や確定拠出年金(DC)、確定給付年金(DB)など自分が加入している制度の内容をしっかり把握しておく必要があります。名前だけを知っているのではなく具体的な受取額や仕組みを理解することが求められます。

次に保険の見直しです。40代は世帯人数の変化などライフスタイルの変化が起こりやすい時期でもあります。保険の内容が現在の状況に適しているかどうか定期的に確認することが必要です。

そして忘れてはならないのが「相続」と「遺言」です。自分の親が高齢に差し掛かるこの年代は将来的な相続についても意識を向けるべきタイミングといえるでしょう。難しい法律知識は必要なく本を一冊読むだけでも基本的な理解は十分に可能です。法務局では無料相談も活用でき遺言書の作成や保管も行えます。

日本ではまだ一般的とは言えない遺言書の作成ですが40代で一度作成してみることで万一の備えとして大きな安心を得ることができます。

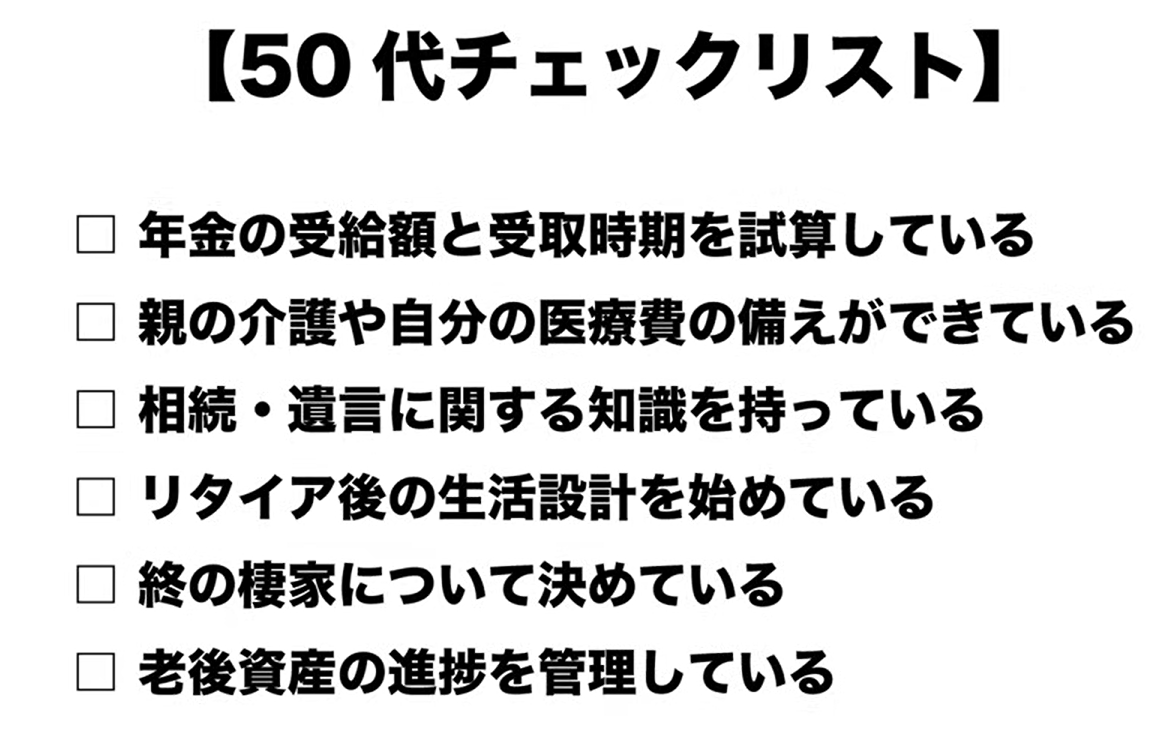

50代で整えるリタイア前の最終確認(00:09:00)

50代はリタイアを見据えたお金の総点検の時期です。この年代では「年金の具体的な金額を把握すること」が最重要ポイントとなります。

年金についてはシミュレーションを行い、いつから受け取るか、どれだけ必要かを具体的に検討します。早く受け取ればその分少なくなり繰り下げれば増額されるため、その選択も含めた全体の戦略が必要です。

住宅についても、終の棲家をどうするか判断を下すタイミングです。リフォームや中古住宅の購入、親からの相続による取得など自分の老後の住まい方を決めておくことが求められます。必要であれば多少のローンを組んででも安定した住まいを確保する選択肢もあります。

さらに40代に引き続き「老後資金の進捗確認」を行い不足があればその補填策を考えることも大切です。早期退職や病気リスクに備えて必要資金を手元に準備しておくことで予期せぬ事態にも柔軟に対応できます。

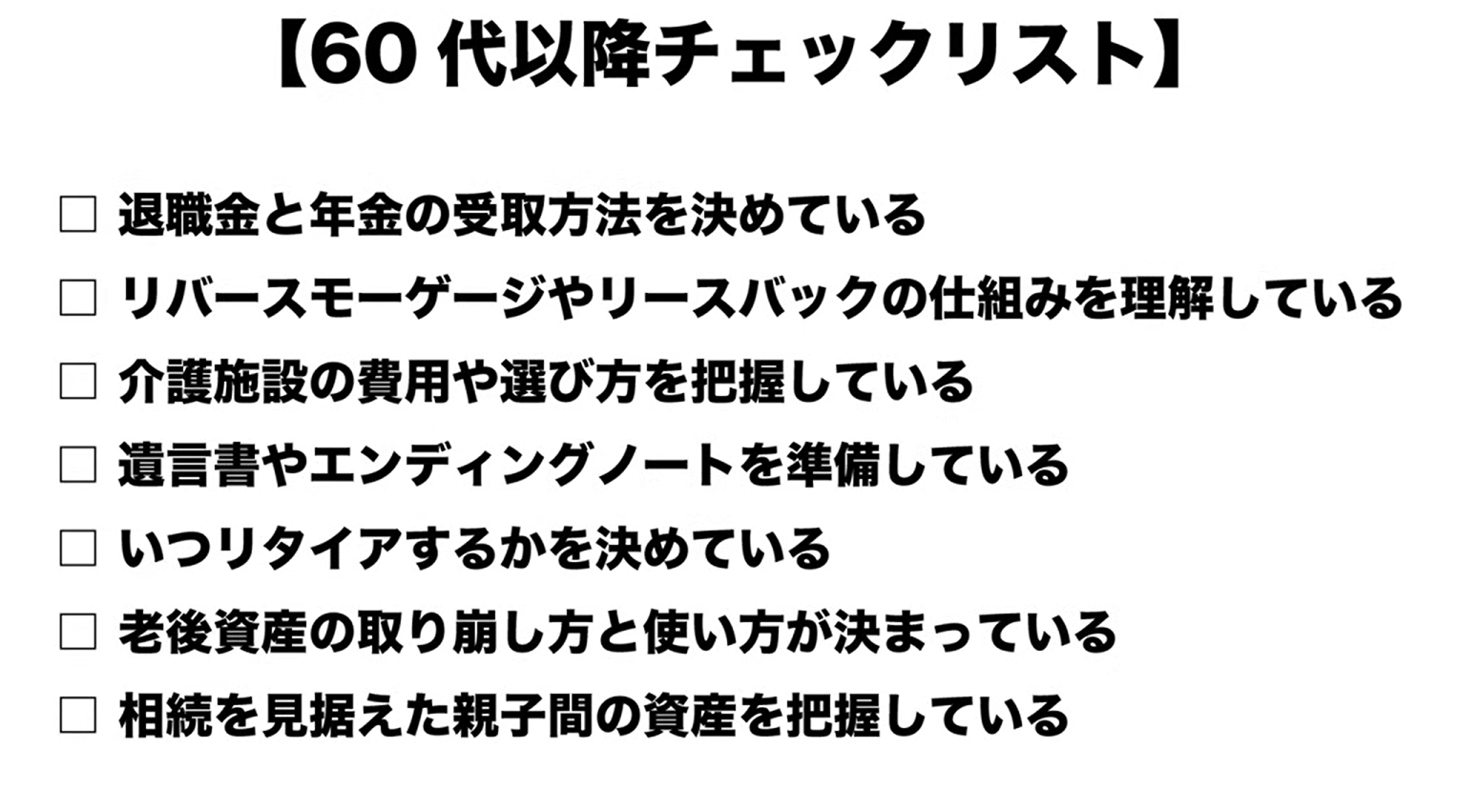

60代で迎える最終準備と就活(00:10:04)

60代は人生の終盤に向けた実質的な準備段階です。この時期の最大のポイントは「退職金や年金の受け取り方法の決定」と「終活の開始」です。それぞれの選択が家族や自分自身の生活に大きな影響を与えるため慎重な判断と情報の整理が求められます。

まず50代で深めた年金知識をもとに実際の受け取り方法を確定させる必要があります。またすでに住宅を所有している場合には「そのまま住み続けるのか」「資金に変えるのか」といった判断も迫られます。リバースモーゲージやリースバックといった手法もありますがどちらも慎重な検討が必要です。情報として知っておくだけでも選択肢の幅が広がります。

そして、この年代で特に意識しておきたいのが「終活」です。エンディングノートや遺言書の作成を通して自分の意思を明確にし残された家族の負担を軽減することが目的です。法的な形式をとらずとも思いや考えを形にすることで相続などのトラブルを回避できます。

加えて老後資産の取り崩し方についても方針を固める必要があります。定年後の生活を支えるための現金確保や取り崩し計画を整えることで想定外の支出にも対応できる柔軟性を持つことが可能になります。

まとめ

年代別にお金の知識や備えるべき項目を確認することで自分が今どこにいるのか、何を優先すべきかが明確になります。

20代での基礎固めから始まり、30代・40代では家族や資産を意識した設計、50代・60代ではリタイアや終活に向けた最終調整が必要となります。

これらのチェックリストを遡っていくと、やっていない人にとってはすごい宿題が溜まってくるということになりますが、ここはあくまで一つの考え方というか目安ということなので、楽しみながらチェックリストを使ってみていただければと思います。

またこちらの動画「【これを知れば富裕層の仲間入り?】お金持ちになる人はなぜ『3つの資産』に注目するのか?」では、20代チェックリストで登場した3つの資産について詳しく解説していますのでぜひご覧ください。