「積立投資なら暴落も怖くない?」誰も語らない積立投資の限界

相場が高すぎて暴落が怖いという声があります。でも積立投資をしていれば大丈夫と聞いたけれど本当でしょうか、というご質問をいただきました。結論から言うと、間違いではありませんが、完全に正解とも言い切れない部分があります。

今回はその理由について詳しく解説していきます。

積立投資をしていれば大丈夫は本当?(0:42)

相場が上がりすぎていると、その反動も大きくなるのは世の常です。価格はパーセンテージで動いているため、2倍の速度で上がったものはその分だけ大きく下がる可能性があります。高値掴みをしたくないという気持ちから、時間分散を取り入れた積立投資が注目されるのは自然なことです。

積立投資の方法としては、定量法とドルコスト平均法の2種類があります。著名人の中には「オルカンを毎月一定金額買い続ければよい」と言う方もいますが、それ自体は間違いではないものの、リスクの高い商品に何でもかんでもドルコスト平均法を当てはめてしまうのは、むしろリスクを増やすことになりかねません。ドルコスト平均法は万能ではなく、弱点もあるため、正しく理解したうえで活用することが大切です。

時間分散=ドルコスト平均法をどこよりも詳しく解説(3:44)

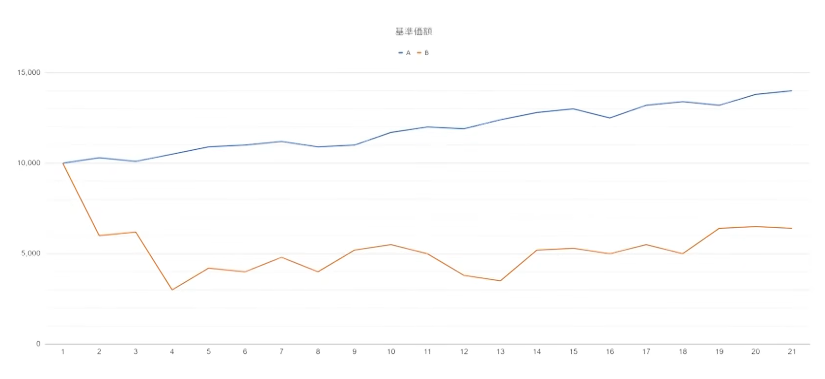

ドルコスト平均法の特徴を理解するために、AとBという2つの投資信託を比較してみましょう。Aはずっと右肩上がりに上昇するファンド、Bは一度大きく下落してその後ほとんど回復しないファンドです。多くの方はAに投資したいと感じるでしょう。しかし実際にドルコスト平均法で積立投資をした場合、Bのほうが多く儲かるという結果が出ます。

その理由は「数量」にあります。投資信託の時価総額は「基準価格×数量」で決まります。初心者の方は価格の動きばかりに目が行きがちですが、ドルコスト平均法では毎月一定金額を購入するため、価格が下がったときほど多くの口数を購入できます。Bのように価格が下がった局面では購入できる数量が大幅に増え、その累計が2倍以上になることもあります。価格が戻ってきたとき、この豊富な数量が大きな利益につながるのです。

ここで定量法との違いも整理しておきましょう。定量法は毎月一定の口数を購入する方法で、毎月1万口購入し続けます。一方ドルコスト平均法は毎月一定金額を購入する方法で、例えば毎月1万円を購入し続けます。価格が下がれば自動的に多くの口数を購入でき、価格が上がれば少ない口数しか購入しません。これはまるでスーパーで安いときにまとめ買いをするような感覚で、ドルコスト平均法が自動でやってくれるイメージです。

実際にシミュレーションしてみると、21ヶ月間で同じ21万円を投資した場合、定量法の平均購入単価が1万円になるのに対し、ドルコスト平均法では約9,300円と、より安く購入できます。さらに、サラリーマンにとって毎月投資に回せる金額はほぼ固定であることが多いため、定額で積立ができるドルコスト平均法のほうが実生活にも合っています。

次にこちらのグラフのAとBを比較すると、実はBの方が多く儲かります。

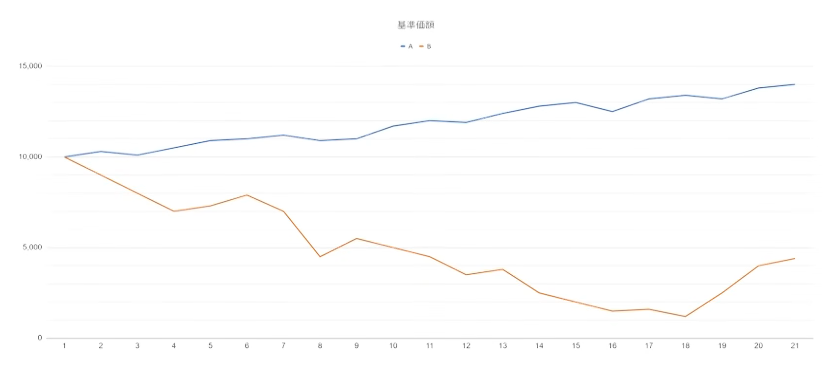

またこちらのAとBを比較すると、最終的な結果はAの方が圧倒的に儲かります。下落時に多くの数量を仕込めるからです。気持ちよく値上がりしている時期は実は購入できる口数が少なく、後から下落したときには多くの元本が減少するリスクがあります。

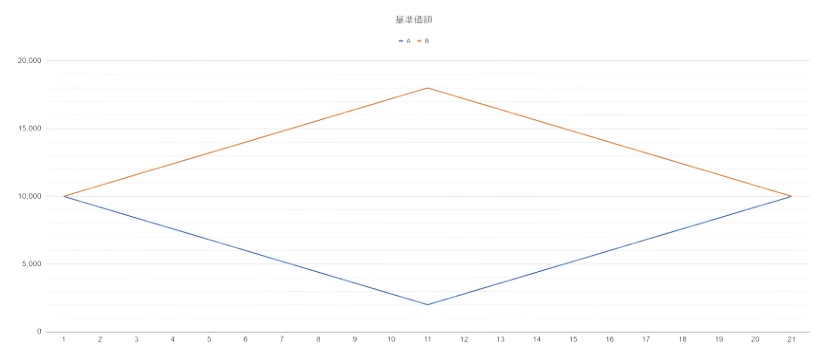

ここで誤解されがちな点として「ボラティリティが高い商品のほうがドルコスト平均法で有利」という考え方があります。確かに価格の変動が大きければ安いときに多く買えるという側面はありますが、これはリターンと切り離して考えた場合には正しくありません。投資の世界はパーセンテージで動いているため、10%下がって10%上がっても元の価格には戻らず99円になります。これが繰り返されると資産は徐々に減少していきます。リスク(価格変動の幅)が大きいほどこの目減りも大きくなるため、リスクが高い商品はドルコスト平均法に強いとは言えないのです。

大切なのはリスクとリターンを分けて考えることです。リスクが高くてもリターンがそれを上回るのであれば資産は増えていきます。ドルコスト平均法を使うかどうかは、まず投資戦略があってのことであり、投資商品ありきで戦略を決めるのは本末転倒です。

積立投資も大事だが何を買うかも大事(35:38)

積立投資はいつ始めても構いません。右肩上がりの相場でも、一度急落してから回復する相場でも、ダラダラと下がってから回復する相場でも、ドルコスト平均法は機能します。今すでに上がってしまった相場は過去のものであり、今から始める方にとっては関係ありません。これからどう動くかを見据えて、今から積立を始めることに意味があります。

ただし、重要なのは何を買うかです。どんなに積立方法が正しくても、価値がゼロになるようなものに投資していては意味がありません。1つの株式や1つの国に集中投資するのではなく、できる限り複数の資産や国に分散して投資することが大切です。分散投資では大きく急上昇する爽快感は薄れますが、大暴落のリスクも抑えられます。これは派手さはないものの堅実な投資スタイルです。

まとめ(39:50)

アセットアロケーションに基づく資産分散については、まずはGPIFを参考にするのがおすすめです。GPIFは4つの資産クラスに均等に分散投資するという基本的な考え方を示しており、長期投資における世界標準となっています。この考え方をベースに、自分自身のリスク許容度や目標に合わせた資産配分を組み立てていくことが、堅実な長期投資への第一歩です。積立投資は知識の積み重ねが大切ですので、ぜひ継続的に学んでいただければと思います。

またこちらの動画「【老後資金いくら積み立てればいい?】《年齢別》新NISA月◯万円で老後3000万!積立投資で老後の不安を解消」では、年齢別の積立シミュレーションで老後資金の考え方を解説していますのでぜひご覧ください。