高額療養費の負担が激増へ。最大38%の上限アップ。改正案の「アメとムチ」を徹底解説

高額療養費制度の上限額が引き上げられるというニュースが話題になっています。現在、国会では予算案の審議が進んでいますが、金融所得を保険料に反映させる議論と並行して、高額療養費制度にもメスが入る見込みです。今回はその改正案の内容を詳しく解説していきます。

具体的な引き上げスケジュールとターゲット層(0:35)

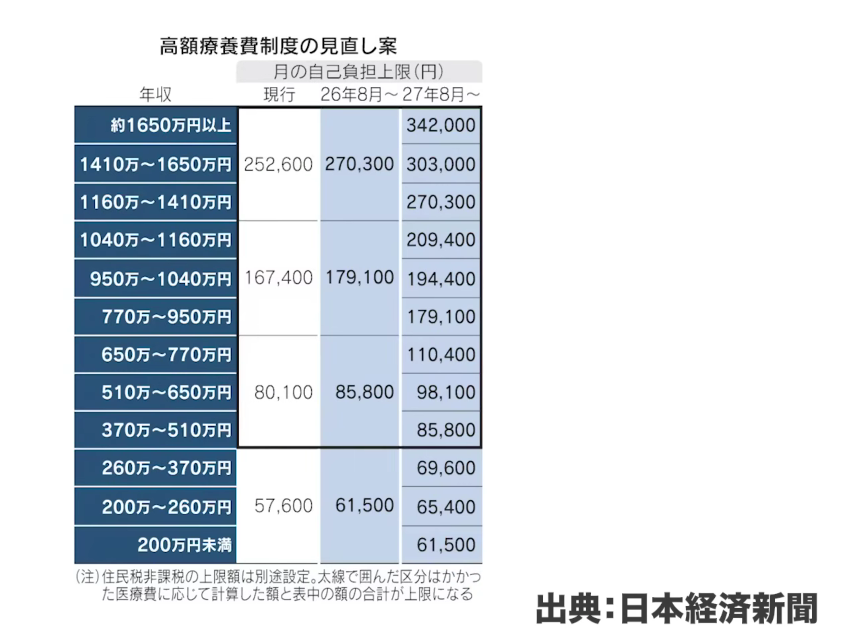

改正は2段階で実施される予定です。第1段階として2026年8月から、住民税非課税世帯を除く4区分の上限額を約7%引き上げます。第2段階では2027年8月から区分をさらに細分化し、より大きな上限アップを予定しています。

現行制度では、所得に応じて4つの区分があります。年収370万円以下、370〜770万円、770〜1,160万円、1,160万円以上という分け方です。多くの方が該当するのは下から2番目の「370〜770万円」の区分で、現在の上限額は月8万100円となっています。つまり、どれだけ医療費がかかっても、1ヶ月(1日から月末まで)の自己負担はこの金額でとまる仕組みです。これが高額療養費制度の根幹です。

癌や慢性疾患を抱える方にとって、この制度はまさに命綱と言えます。誰がいつ大病を患うかは分かりませんから、こうしたセーフティーネットは日本が誇る制度の一つです。

2026年8月以降は約7%のアップとなりますが、物価上昇率と比較するとそこまで大きな引き上げではありません。一方、2027年8月の改正は幅がかなり大きく、現在の4区分が全12段階にまで細分化される予定です。例えば、現在「370〜770万円」でひとくくりになっている区分が、「370〜510万円」「510万円〜」などと分かれ、所得に応じて上限額が段階的に上がっていく仕組みになります。

また、高額療養費制度には「多数該当」という仕組みもあります。重病や慢性疾患で毎月上限に達するような方は、1年間に複数回該当する場合、さらに低い上限額が適用される二重のキャップ構造になっています。この多数該当の負担額については、石破政権時代には引き上げが検討されていましたが、高市政権が提出した今回の国会案では据え置く方向となっています。長期療養が必要な方への配慮が維持されることになります。

さらに、70歳以上の外来特例についても見直しが進んでいます。現在、年収370万円を下回る70歳以上の方には外来の自己負担に月額上限(8,000〜18,000円程度)が設けられており、何度通っても一定額以上はかからない仕組みになっています。

しかし、これが過度な通院のインセンティブになっているとの指摘もあり、自己負担額を引き上げる方向で検討が進んでいます。併せて、この特例が適用される年齢(70歳)の引き上げも検討されているとのことです。

出産費用の無償化(9:41)

負担が増える改正ばかりではありません。改善される点についてもしっかり確認しておきましょう。まず、出産費用の無償化です。

少なくとも正常分娩については公的保険で全額賄う方向で検討されています。全国一律の単価を設定することで競争原理は生まれにくくなるかもしれませんが、妊婦の自己負担を実質ゼロとすることが目的です。また、正常分娩だけでなく異常分娩についても手厚く保護する方向で議論が進んでいます。

OTC類似薬の追加負担(10:27)

もう一つの改正点が、OTC類似薬への追加負担です。OTC(Over The Counter)類似薬とは、以前は医療機関の処方箋がないと受け取れなかったものの、現在はドラッグストアでも購入できるようになった薬のことです。ロキソニンや湿布薬などが代表的な例として挙げられます。

ドラッグストアで購入する場合は10割負担ですが、医師に処方してもらえば3割負担で済みます。そのため、わざわざ病院に行って処方箋をもらう行動が広がっており、医療費の増大につながっているという問題があります。

この状況にメスを入れるため、医療機関でOTC類似薬を処方してもらう際に追加の自己負担を求める方向で検討されています。ドラッグストアで購入する場合とほぼ同等の金額になるよう引き上げることで、「市販薬で対応できるものは市販薬で」という本来の趣旨に沿った行動を促す狙いがあります。

医療保険制度改革による効果は?(13:29)

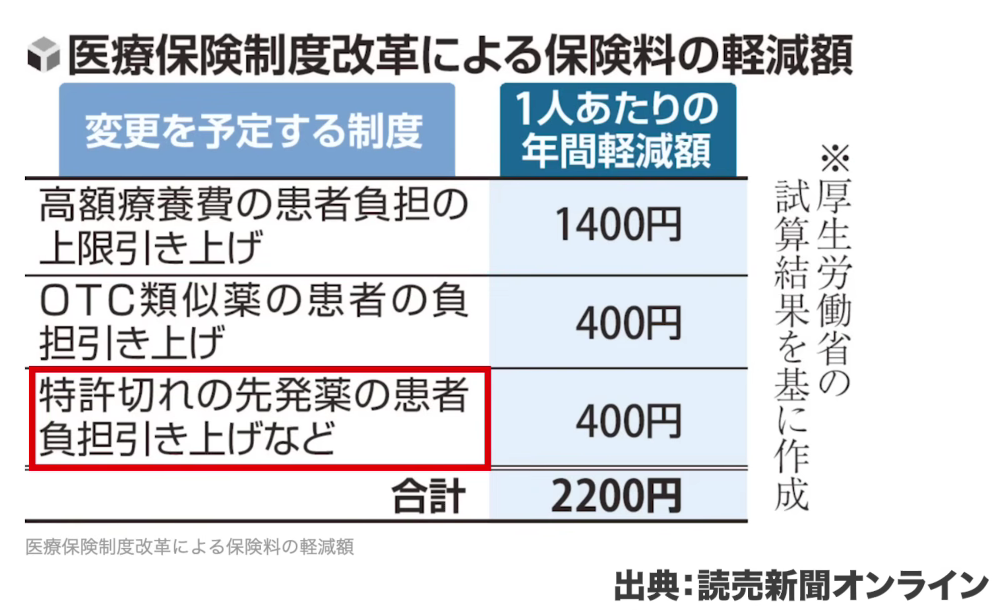

では、どれくらいの効果が期待できるのでしょうか。厚生労働省の試算をもとにした資料によると、高額療養費の上限引き上げによる健康保険料の年間軽減額は約1,400円、OTC類似薬への追加負担で約400円、その他の改正を含めてトータルで年間約2,200円の負担軽減が見込まれています。

「たった2,200円か」と思われるかもしれませんが、この金額は2027年8月の細分化まで含めた全改正後のものです。劇的な変化とは言えませんが、チリも積もれば、ということで、若い現役世代の負担軽減に一定の効果をもたらすことが期待されています。

そもそもなぜ改正が必要なのか?(15:04)

みずほリサーチ&テクノロジーズの推計によると、40〜60代の現役世帯が負担する社会保険料は過去20年間で1世帯あたり月額約2万円(年額24万円程度)増加しています。一方、70代の増加はわずか6,400円にとどまっています。

デフレ期に物価はほとんど上がらなかったのに、社会保険料だけは少子高齢化の進行とともに増え続けてきました。これは社会保険制度が「世代間扶助」の仕組みであるため、高齢者が増え若者が減れば当然、現役世代の負担が膨らむ構造になっているからです。

「医療費をすべて利用者負担にすべき」という極端な意見もSNSでは見かけますが、それではセーフティネット自体が崩壊してしまいます。とはいえ、若い世代がこれだけ重い負担を背負いながら、高齢者の負担がほとんど増えていないという現状は公平性の観点から問題があると言えます。

こうした偏りを是正し、社会保障制度の持続可能性を高めるために、今回の改正は避けられないものです。若い現役世代が活力を持って経済活動できるよう、稼いだ分が家計に残る普通の社会を作ること。そのためには、高齢者にも応分の負担をお願いし、矛盾や不公平感を是正していく目的があります。

野党の動向と「3割負担」への議論(20:08)

チームみらいや日本維新の会などの野党は、高齢者の窓口負担を原則3割にするべきだと主張しています。自民党内でも2026年末にかけて3割負担の拡大を検討に入るという話が出ています。

マネーセンスカレッジでは以前から「ゆくゆくは3割負担になる」とお伝えしてきました。予想ではなく、こうした流れが見えていたからです。医療機関での窓口負担が全国民一律3割になる方向で進んでいくことは、もはや既定路線と考えておいた方がよいでしょう。老後の資産設計を考える際には、この負担増も織り込んでおく必要があります。

「医療保険が必要です」セールストークには注意(21:39)

保険営業の現場では「高額療養費の上限が上がるから医療保険が必要ですよ」というセールストークが増えることが予想されます。特に、終身型の医療保険を勧めるケースが増えてくるでしょう。「今のうちに安い保険料で入れますよ」という訴求は、一見もっともらしく聞こえます。

しかし、マネーセンスカレッジで一貫してお伝えしてきた通り、基本的に医療保険は不要です。ただし、例外があります。それは「生活防衛資金がない方」と「個人事業主の方」です。

生活防衛資金の重要性(22:39)

ファイナンシャルプランニングでは、将来の大きな支出を事前に書き出して計画を立てることを基本とします。多くの方は日々考えていないだけで、30分も集中すれば大抵の支出は洗い出せます。しかし計画を立てていないと、急な出費が来た時に「こんなにかかるのか」と焦ることになります。

計画を立てたとしても、想定外の支出は必ず発生します。その代表が病気やケガです。定期的に健康診断を受けていても、ある日突然何かが発覚することはあります。足を骨折する程度であれば毎月の収入でやりくりできますが、長期入院や手術が必要になると、高額療養費の対象になるような大きな支出が生じます。

その時に払えなくなっては困ります。なので、そのためのプール金として事前に用意しておくのが生活防衛資金です。目安は生活費の3〜6ヶ月分で、独身の方であれば50〜100万円程度が一般的な水準です。

例えば50万円の生活防衛資金があれば、月をまたいで入院した場合でも高額療養費2ヶ月分(約20万円)に加え、食事代や日用品、差額ベッド代なども十分カバーできます。個室に入りたいという方は、その分を上乗せして貯めておけばよいだけです。差額ベッド代は医療保険の対象外ですが、2ヶ月分のホテル代と考えれば、あらかじめ計算して準備できます。

個人事業主の方は、さらに注意が必要です。病気やケガで働けなくなると収入が途絶えますが、死亡しているわけではないので生命保険は出ません。そのため、生活防衛資金はサラリーマンの倍程度、100〜200万円程度は欲しいところです。加えて、事業用の運転資金も別途必要です。

個人事業主の方の中には「売上が毎月変わるので給与が不安定」とおっしゃる方もいますが、それは事業用のキャッシュを十分に持っていないことが原因です。3〜6ヶ月分の事業用キャッシュリッジを持ち、その中から毎月一定額を自分の「給与」として払うという考え方で整理すれば、安定した生活設計が可能です。サラリーマンには傷病手当金などの社会保険の手当てがありますが、個人事業主にはないため、その分を自分で用意しておく必要があります。

もしこの生活防衛資金がない状態であれば、医療保険の加入を検討する価値があります。特に、癌などいわゆる三大疾病のように長期化しやすい病気に備えるという意味では、一定の保障があってもよいでしょう。しかし、あくまでそれは生活防衛資金を用意できるまでの「つなぎ」と考えるべきです。

生活防衛資金は現金で持っておくことが大前提です。投資に回すという発想は間違いで、「今日すぐに引き出せる状態」であることが重要です。金利や運用利回りよりも「流動性」を最優先してください。普通預金でも最近は0.5%程度の金利がつきますから、それで十分です。

医療保険は都道府県民共済で十分(31:36)

もし医療保険が必要な方は、都道府県民共済を検討してみてください。月額2,000円で「医療保障型」に加入でき、日帰り入院から1日1万円が支給されます。年に1回割戻金(カプ付金)もあるため、実質的な負担は月額1,500円程度になります。

マネーセンスカレッジでは終身保険を基本的にお勧めしていません。理由はインフレリスクです。今「1万円が出ます」と言っても、20〜30年後にインフレが進んでいれば1万円では足りなくなります。そうなると、保険料は変わらないのに追加で別の保険に入り直すことになりかねません。医療保険はそもそも貯蓄で賄えるものですから、貯蓄(生活防衛資金)がある方には基本的に不要なのです。

まとめ(33:04)

生活防衛資金について言及してきましたが、生活防衛資金(生活費の3〜6ヶ月分の現金)を手元に置いておくことで、医療保険に頼る必要はなくなります。医療保険が必要な方は都道府県民共済(月額1,500円程度)で十分です。そして老後の資産設計には、高齢者の窓口負担が3割になることも織り込んだ上で計画を立てることをお勧めします。

またこちらの動画「保険で1,800万円の損失?「社会人たるもの保険は必須」ではない。【きになるマネーセンス1075】」では、なぜ生命保険が不要になりやすいのかを“制度”から断定で解説するのでぜひご覧ください。