20代NISA貧乏?若者はNISA1,800万円使い切る必要なし。目標積立額を公開

最近、「NISA貧乏」という言葉がニュースを賑わせています。

今回のニュースで注目すべきは、以前とはニュアンスが異なる点です。以前は「NISAにお金を突っ込みすぎている人がいる」という話でしたが、今回は20代・30代の若い世代に焦点が当たっており、投資額を大幅に増やしている一方で消費が伸び悩んでいるというデータが国会質疑の場で取り上げられました。

20代がNISA貧乏になる理由(1:16)

20代・30代が投資に向かうこと自体は、決して間違ったことではありません。むしろ資産運用の観点からは望ましいことです。しかし、俯瞰してみると、現代の若い世代が置かれている環境は、かつての世代とは大きく異なることがわかります。

昭和の時代には、結婚・子育て・マイホーム購入という人生の目標に向かって消費が活発でした。当時は大卒初任給が翌年には倍になるほどの高度経済成長期であり、インフレも激しかったものの所得も右肩上がりで上昇していました。さらに、年金への不安もなく、老後の心配よりも今の生活への投資が自然とできる環境が整っていたのです。

この問題の根本は、「実質的な所得が上がっていないこと」に尽きます。 現代の若者たちの75%は公的年金に期待していないというデータもあり、年金への不安が強いからこそ投資に向かわざるを得ない状況が生まれています。

かつてマイホーム購入に充てられていたお金が、今は投資に向かっているだけとも言えます。今の若者はマンションや一戸建てを購入したいと思っていても、物価高騰で手が届かない状況になっています。買いたいのに買えないから消費が伸びない。それは当然のことです。

一人で生活すると生活費は高くなる(8:23)

現代では結婚しないという選択をされる方も増えており、それは個人の自由です。ただし、一人で生活するということは、複数人で暮らす場合と比べてコストが高くなることは知っておく必要があります。

「等価可処分所得」の考え方では、1人の生活費を1とすると、2人世帯で約1.4倍、4人世帯でようやく2倍になります。つまり2人で共働きすれば子供2人を養うことは可能ですが、1人の収入だけで3人家族を養うのはかなり難しい計算になります。

かつての昭和のサラリーマンたちは現代人の約1.5倍働くことで家族を養っていました。深夜まで残業し、子育てにはほとんど関われない生活を送っていたわけです。現代人がワークライフバランスを大切にするのは当然のことですが、その代わりに収入も抑えられ、生活にゆとりが生まれにくくなっているという側面もあります。

自分にとって最良の働き方や人生の過ごし方は人それぞれです。重要なのは、労働者の権利として年次有給休暇を無条件で取得できるなど、自分の権利を主張できる環境が整ってきているという点です。権利は行使しなければ守られません。自分の理想の人生は自分で勝ち取っていくものです。

若者は新NISA1,800万円使い切る必要なし(12:14)

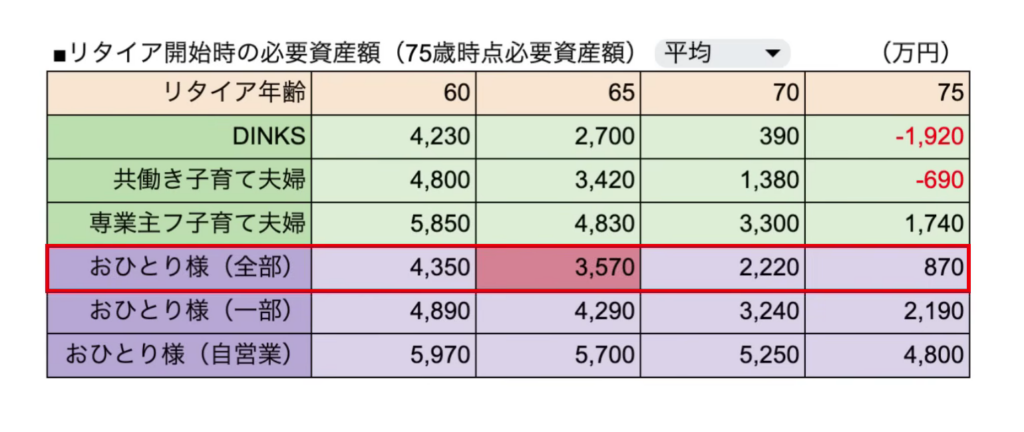

老後のためにいくら準備すれば良いのか、おおまかな目安は次の通りです。共働きの会社員世帯やお一人様の会社員であれば約3,000万円、片働きの専業主婦世帯や自営業者(厚生年金が薄い方)であれば約5,000万円が目安です。これは介護費用や医療費の上昇なども見込んだ余裕のある数字です。

25歳から毎月約2万円を積み立てるだけで、65歳時点で3,000万円に到達できます(利回り5%・40年運用)。元本はわずか960万円で2,000万円以上の運用益が生まれる計算であり、NISAの非課税枠1,800万円を無理に使い切る必要は全くありません。

夫婦であれば1人あたり1,800万円の枠がありますが、共働き世帯の場合、夫婦合わせて3,000万円が目標なので、NISAの枠には相当な余裕があります。目安として、手取り収入の10%を積み立てに回すことをおすすめします。20代から始めることができますが、30代・40代の方でも同様に有効です。

まとめ(19:03)

老後の資産設計において最も重要なのは、「老後にいくら必要か」という目標資産額を自分で計算することです。他の誰かの数字(3,000万円や5,000万円)はあくまで他人の人生の話であり、自分事として落とし込んで初めてリアルな計画が立てられます。

老後資産設計に必要な要素は3つです。毎月の積立額・運用年数(現在の年齢から65歳などを引いた年数)・目標資産額、このうち2つが決まれば、自動的に残り1つが決まります。

目標資産額を計算するためには、「年金で足りない金額がいくらか」を知ることが最優先課題です。 年金がまったくもらえないということはありませんが、生活を100%カバーできるわけではなく、将来の理想の生活費から年金受給額を引いた不足分を何年分用意するかが分かれば目標額が見えてきます。

大切なのはバランス感覚です。将来も大事ですが、今の生活も同じように大切です。NISA貧乏という言葉に惑わされることなく、家計管理・資産設計・投資戦略の3つをバランスよく組み合わせることで、今も豊かに、将来も安心できる人生を実現できるでしょう。