年金「2026年度の受給額」決定。国民年金の満額が7万円台にプラス改定も”実質目減り”する理由

2026年度の年金改定が発表されました。毎年1月には国民年金に相当する基礎年金、また厚生年金に相当する報酬比例部分のどちらも年金受給額が改定されます。

今回の改定内容について詳しく解説していきます。

国民年金の満額が初の7万円台に(1:11)

厚生労働省が発表した令和8年度の年金改定によると、年金額は前年度から国民年金が基礎年金で1.9%の引き上げ、厚生年金の報酬比例部分が2.0%の引き上げとなりました。金額で見ると、国民年金は40年間加入している満額の場合、令和7年度の月額6万9308円から令和8年度には7万608円となり、初めて7万円を超えました。プラス1300円の増額です。

厚生年金については、2人分の老齢基礎年金を含む標準的な年金額として、専業主婦と会社員の夫婦2人がもらう年金額が、標準的な報酬で計算した場合、23万2784円から23万7279円まで上がり、4495円の引き上げとなりました。

実質は目減りしている(2:51)

いずれも引き上げられましたが、実質的には目減りしています。これは物価上昇率に対して年金額の改定率が下回っているためです。金額の額面としては増えていますが、実質そのお金で買えるものは昨年より減ってしまっています。

年金額の改定方式について説明すると、まず物価変動率と賃金変動率を比べます。以前は物価変動だけを見ていましたが、基礎年金と厚生年金の間に不都合が生じたため、賃金変動率も見るようになりました。すでに年金をもらい始めている人に関しては、物価変動率と名目の賃金変動率を比べて、どちらか小さい方を採用する仕組みになっています。

今回の例では、物価変動率がプラス3.2%でした。一方、賃金変動率は実質でマイナス1.1%でした。この実質の数値にインフレ分を加えると、名目の賃金変動率はプラス2.1%になります。物価変動率がプラス3.2%、名目の賃金変動率がプラス2.1%で、低い方を取るため2.1%が採用されました。

さらにマクロ経済スライド調整が加わります。マクロ経済スライドは人口スライドとも言い換えられます。年金は賦課方式で、現役世代の保険料を年金生活者に渡す仕組みです。現役の人たちの人数が減り高齢者の割合が高くなると年金財政が悪化するため、その分を調整する仕組みがマクロ経済スライドです。

計算式としては、被保険者数の変化率がプラス0.1%となりました。若い人の人数は減っていますが、パートタイムの方などが厚生年金に加入する基準が下がったため、その分が増えました。ただし、平均余命の伸び率を勘案した一定率として、平均寿命が伸びている分マイナス0.3%となり、合わせてマイナス0.2%となりました。

基礎年金に関してはマイナス0.2%がそのまま適用されるため、プラス2.1%からマイナス0.2%を引いて1.9%のプラスとなりました。厚生年金に関しては2025年の法改正があり、厚生年金はマクロ経済スライド調整を3分の1に緩和する措置が取られました。これにより2026年度までで終わる予定だった調整期間が2030年度まで伸びましたが、調整は緩やかになりました。マイナス0.2%が3分の1になってマイナス0.1%に変わるため、厚生年金の報酬比例部分に関してはプラス2.0%になりました。

年金額の改定方式は非常に複雑です。賃金変動率を加えたことで難しくなっていますが、これを加えないと厚生年金の方が有利になってしまうという問題があります。年金には老齢年金としてもらう終身年金の部分に加えて、富の再分配機能もあります。高額の所得をもらっていた人でも年金ではそれほど高くならず、基礎年金があることで調整されています。

出典:厚生労働省

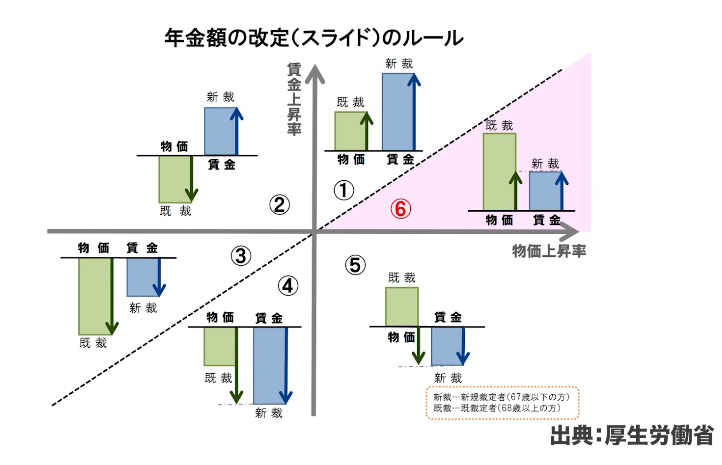

厚生労働省の資料によると、年金改定には6つのタイプがあります。左上の方が良い状況で、右下の方が悪い状況です。今回は6番目のパターンに該当しました。これは物価が上昇しているのに、賃金の上昇がそれに及ばない場合です。物価が3.2%も上昇しているのに、名目の賃金額として上がっているのが2.1%のため、実質賃金は下がっています。

現役世代がこのような経済状況で苦しんでいるため、年金生活者にも痛みを分かち合ってもらうという考え方です。現役世代と年金生活者との調整を図る仕組みになっています。この状況を改善するには、物価を下げるか賃金を上げるかが必要です。消費税を下げれば消費者物価指数は一気に下がります。

他のパターンとして4番、5番では、物価は下がっているけれども賃金がそれ以上に下がっている場合や、物価は上がっているのに賃金が下がっている最悪のケースもあります。一方、1番から3番のパターンでは、既裁定者と新規裁定者で基本的に調整率が一緒になるため、この状況を目指したいところです。

特に1番のパターンが理想的です。経済状況としては、物価上昇に対して賃金上昇が上回り、さらにその賃金上昇率よりも資本収益、つまり運用益がプラスになっていること。この3つが揃って続いていくのが良い経済状況です。

今回は6番のパターンだったため、実質的には目減りしました。金額は上がりましたが、買えるものの量は下がってしまったという結果になりました。

今後の年金財政について(11:01)

2024年に年金財政検証が終わり、その結果を踏まえて5年間、年金制度の議論が進んでいきます。2025年も一部改定がされました。今後の論点となっているものは、マクロ経済スライドによる調整期間をどうするかという問題と、基礎年金の加入期間を40年から45年に変えるかという問題です。この2つだけで年金財政は相当改善すると言われており、試算もすでに出ています。

しかし、制度をよく理解しないまま表面的な話だけを聞くと間違った印象を与えてしまい、自分の年金が下がってしまうのではないかという批判をする人たちがいます。これはユーチューバーやブログ記事、新聞記者の中にも年金財政を間違って理解している方が多いためです。

調整期間を一致させる議論では、GPIFの積立金なども利用して基礎年金と厚生年金の割合を調整しようとしています。基礎年金の引き下げ率を下げて、本来下げなくてもいい部分の報酬比例部分を少し下げるという内容です。これに対して、厚生年金保険料を払っているのに取り分を減らすのかという批判がありますが、実質的には増えます。

なぜなら厚生年金被保険者は同時に国民年金にも加入しているため、基礎年金も上がるので相対的には年金額が上がるのです。具体的には、政府が想定しているワーストケースで考えると、所得代替率が61.2%から50.4%まで下がり手取りとして20%下がりますが、この50.4%はつらいため、2024年の財政検証で出てきた50.4%のケースでは基礎年金部分が2057年まで調整期間が続いています。これを両方とも2036年まで下げると56.2%まで上がります。

厚生年金の人たちは厚生年金保険料から基礎年金拠出金を払っていますが、そのことについてあまり理解されないまま、厚生年金自体が下がってしまうと思っている方が多いのです。これは遺族年金をもらう時の仕組みと似ています。夫が亡くなった時に妻がもらえるのは、夫の年金の報酬比例部分の一部であり、この仕組みも理解されていないため、表面上の情報だけで批判が広がってしまっています。

厚生労働省も説明が不足していますし、情報提供者も正しい知識で提供しなければなりません。再生数を稼ぎたいという理由で批判的な内容にする方が視聴されやすいため、真面目な制度の話は面白くないと敬遠され、最終的に投資系ユーチューバーが年金なんて分からないから払わずに自分で運用すると極論を言う状況になっています。

国民年金の加入期間が45年間になれば負担は増えますが、その分長生きリスクに対する保障になります。年金の話をすると、年金はダメだから強制加入をやめてくれ、負担を大きくするなという方がいらっしゃいますが、これは極論です。年金制度を理解すればするほど、非常にうまくいっている制度だと分かります。

公的年金の限界と役割(14:27)

年金が破綻すると言っている方もいますし、自分自身で運用したらいいという意見もあります。それができる人はいいのですが、できない人もいます。投資をしている人は3分の1しかおらず、それを半分まで増やしたとしても半分の人たちは投資していないという状況になります。投資していない人が年金が本当になくなった時、65歳を迎えた時に破綻していたら、この人たちはみんな生活保護者になってしまいます。そうすると準備していた人たちにも足を引っ張る形になります。

みんなが生活保護を受けるかどうかは分かりませんが、生活できなくなって社会保障が必要になったり、お金がないから犯罪に手を染めたり、治安が悪くなるといったことも、国民全体の議論として考えておかなければなりません。

さらに公的年金は唯一無二の終身年金です。改定のところで説明したように、物価変動に対してちゃんと手当てはされています。完全ではないにしても、賃金上昇に対して多少目減りしてしまうかもしれませんが、物価上昇には満たない賃金上昇に関しては一応手当てされています。物価上昇に対して100%ではないかもしれませんが、一応は対応されます。

さらにマクロ経済スライドは年金財政を持たせようとする仕組みであり、このマクロ経済スライドが終わったら年金自体はむしろ上昇傾向に入ります。今の期間がしんどいのです。少子高齢化が進んだ理由の一つとして、団塊の世代が人口が増えて、そこから急激に下がったことによる年金財政の危機がありますが、下がり切った後はずっと緩やかに下がっていくだけなので、そこに入ってしまえば年金財政は基本的に問題なく、むしろ改善します。

これが民間保険であるならばインフレには対応しないため、最初に契約した時に65歳からもらえる金額が60万円と決まったらずっと60万円のままで、インフレでどんどん目減りしていきます。しかし国がやっている公的年金は物価スライドがちゃんとあるので、100%ではありませんが多少手当てされています。

皆さんの一番の不安事は老後生活、老後資金です。年金では生活できないということが分かっているためです。年金が破綻していると言う方はいますが、これは年金制度が破綻しているのではなく、年金だけで生活する生活スタイルというものが破綻してしまっているのです。

昭和時代に退職した人はみんな年金で生活できていましたが、今から年金生活に入る人やこれから先の人にとっては、年金だけではなかなか難しい世の中になっていきます。

そのため老後資産というものを不安に思うのです。その時に年金がいくらもらえるかというのは非常に大事な情報です。老後資産設計をしていく時のベースになる収入だからです。年金がいくらもらえるのかを把握することから、老後の不安はなくなっていき、老後資産設計が始まります。

年金のことについて批判的になるのは国民として正しい姿だと思いますが、不安を解消するには文句を言っていても変わりません。今の制度から見て、自分自身の老後生活がどのようになるのかをちゃんと理解してほしいと思います。

まとめ(21:24)

年金は増額されましたが、実質の価値は目減りしてしまいました。これは制度上の仕様であり、今後も続いていくトレンドになってしまいます。マクロ経済スライドで調整されて下がっていきます。

ただし老後の家計の中では、この公的年金の受給額は土台になるものです。その土台にしつつ、それでも足りない分に関しては資産運用で賄うというのが基本的な考え方です。老後資産設計をする際には、年金がベースになることを理解した上で、不足する分を計画的に準備していくことが重要です。

またこちらの動画「60歳繰り上げ受給で投資すれば得?実は危険な理由3選」では、繰り上げ受給で運用する際の破綻要因と長生きリスクへの備えを解説していますのでぜひご覧ください。