上位10%が富を独占?世界不平等レポートが示す残酷な現実と対策【2026年最新版】

スタート(0:00)

世界や日本では格差が拡大していると言われていますが、本当にそうなのでしょうか。今回は、経済学者トマ・ピケティ氏が率いる世界不平等研究所が4年に1回発表しているレポートの2026年最新版をもとに、世界と日本の富の集中の実態を解説します。ピケティ氏は『21世紀の資本』で富の集中が続いていること、そして格差が一定以上広がると大戦争が起こる歴史があることを指摘し、戦争をなくすためには格差の是正が必要だと唱えています。

富の集中 世界と日本の現状(1:41)

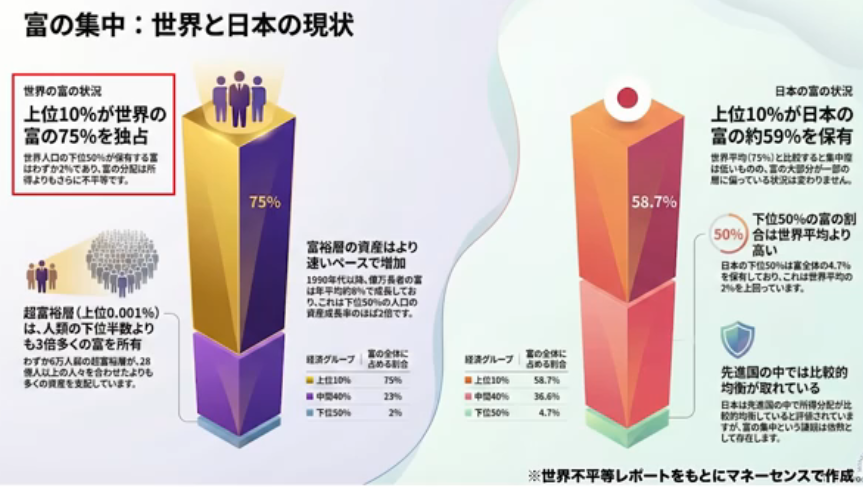

世界では、上位10%の人が世界の富の75%を独占しています。中間40%は23%、下位50%はわずか2%しか保有していません。貧困国や内戦が続いている国、難民の生活を余儀なくされている人たちが下位50%に含まれているため、この数字は想像しやすいでしょう。

一方、日本では上位10%が富の約59%を保有しています。世界平均の75%と比べると集中度は低いものの、富の過半数以上が上位層に独占されている状況は変わりません。中間40%は36.6%、下位50%は4.7%を保有しており、先進国の中では比較的バランスが取れているように見えますが、富の集中は起こっています。

日本の格差(3:53)

出典:世界不平等レポート

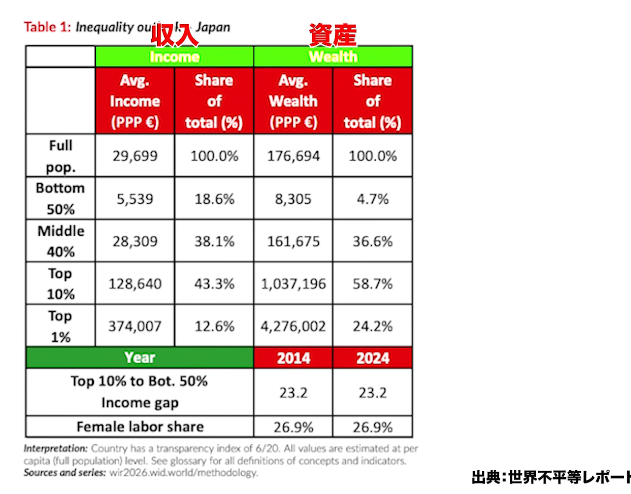

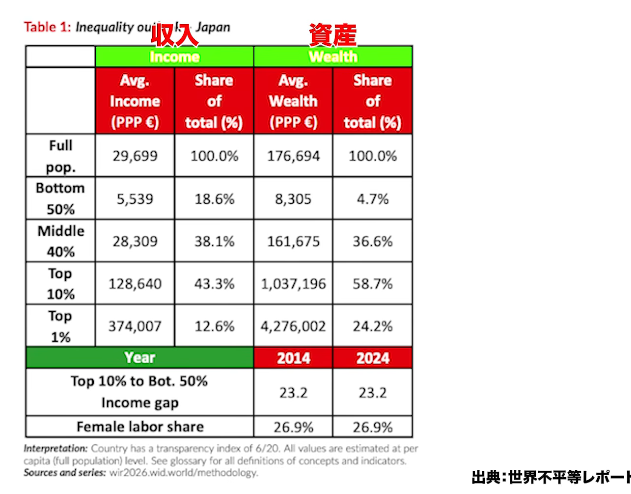

実際の数字を詳しく見てみましょう。レポートは通貨単位がユーロなので、約180円で換算します。表はインカム(収入)とウェルス(資産)に分かれており、この2つは全く別物でつながっていないことに注意が必要です。

出典:世界不平等レポート

インカムについて見ると、総人口の平均は約3万ユーロ(約540万円)です。下位50%は約100万円、中間40%は約500万円、上位10%は約2000万円、上位1%は約7000万円になります。中間40%と比較すると、上位10%は約4倍、上位1%は約12倍のインカムがあります。

ウェルス(資産)では、下位50%は約150万円、中間40%は約2000万円、上位10%は約2億円、上位1%は約8億円となっています。

ここで重要なのは、インカムとウェルスは別々に集計されているという点です。

インカムで下位50%の人がウェルスでも下位50%とは限りません。

世界の経済グループ別の割合(7:31)

出典:世界不平等レポート

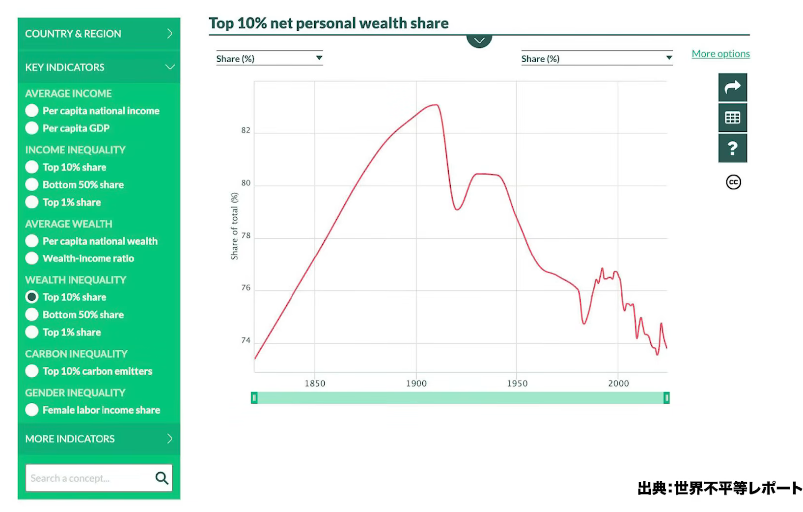

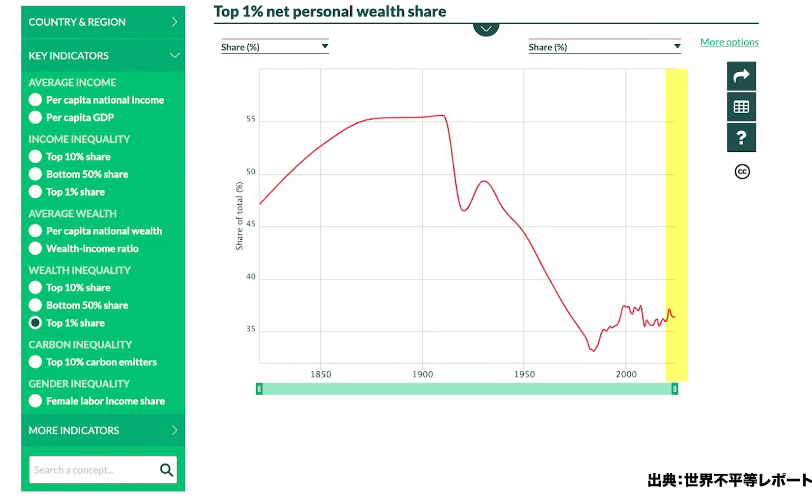

長期的な推移を見ると、世界の上位10%の富の割合は1900年代前半にはかなりの集中がありましたが、徐々に下がっていき、現在は70%から75%程度を推移しています。100年単位で見ると改善傾向にあると言えますが、依然として高い水準です。

出典:世界不平等レポート

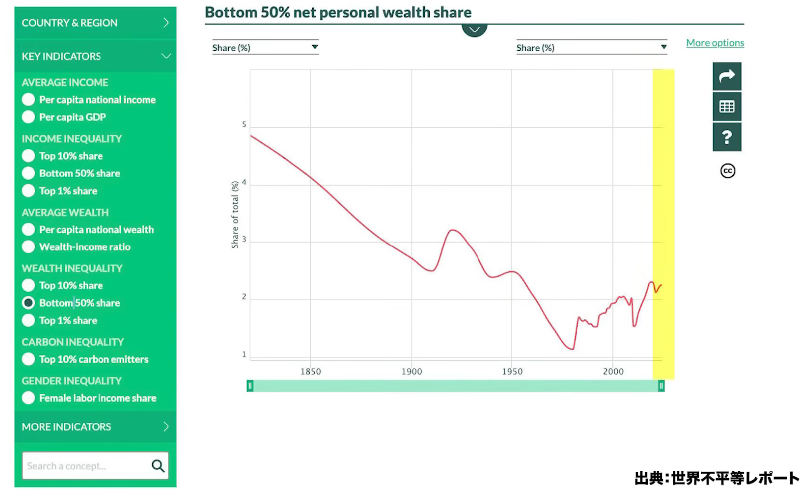

下位50%は近年改善傾向にあり、2%台を回復して3%に向かっています。

出典:世界不平等レポート

上位1%は緩やかに下がり、横ばい傾向です。つまり、ずっと格差が広がり続けているわけではなく、むしろ改善傾向にあります。

日本の経済グループ別の割合(9:22)

出典:世界不平等レポート

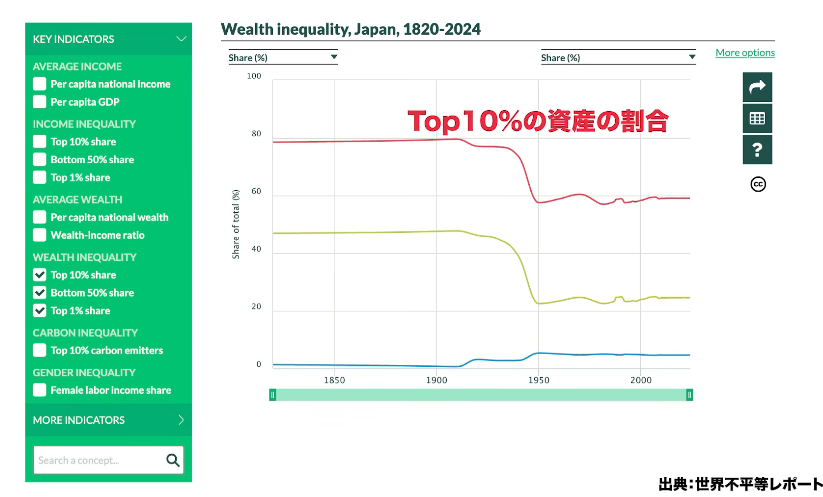

日本の推移では、上位10%の資産割合は1900年代まで80%程度をキープしていましたが、昭和に入って徐々に下がり、財閥解体などもあって60%台まで下がりました。上位1%も50%弱から20%台前半にシフトしました。下位50%は緩やかながら徐々に改善しています。これは社会的な要因や世界大戦、独占禁止といった規制によって資本主義が修正されてきたためです。

ただし、1950年代からはあまり変わっていません。

ミスリードされないようにもう一度(11:35)

出典:世界不平等レポート

データを見て「我々は搾取されている」という方向に使われることを懸念しています。格差是正は必要ですが、数字を結論ありきで見てしまうと間違った世論を形成してしまいます。

日本の下位50%は年間100万円程度のインカムです。これでは生活できないように見えますが、実際は全く違います。インカムは総人口が対象で、労働人口ではありません。労働人口は約6000万人で、人口の半分です。残りの半分は子供、高齢者、専業主婦です。つまり、下位50%は働けない人やすでに働き終えた人、働かない選択をしている人なのです。

日本では子供に対して医療費無料、給食費無料化の動き、税金もかかりません。高齢者も生活保護が用意され、持ち家率も78%と高く、住む家があり生活できる基盤が残っています。これらは税金や社会保険料で賄われており、インカムには含まれていません。レストランでは水が無料、蛇口をひねれば安全な水が出て、上下水道もほぼ完備され、トイレはウォシュレット付きです。こうした豊かさは数字には現れていないのです。

アメリカと比較すると、インカムの平均は約800万円から850万円で日本より高いですが、上位1%は中間層の約20倍になります。日本は10倍程度なので、まさにアメリカンドリームです。ただし、アメリカは物価が高く、カフェでコーヒーを飲むと1500円もします。日本ならコンビニで150円程度です。

問題はウェルスの下位50%です。資産が約150万円しかない一方、中間40%は約2000万円持っています。この50%には、稼いでいるけど全部使ってしまう、宵越しの金を持たない生活をしている人が含まれている可能性があります。こちらの方が問題で、何かアクシデントが起こった時に人生を立て直せません。

しかし、この50%の人たちも方法論を学べば中間層まで来られます。例えば30歳の人が毎月1万円を35年間、5%で運用すれば1000万円は貯まります。大体1家庭の中で無駄遣い1万円はあるというデータがあるので、そこを削れば下位50%から脱出できます。それができていないのは、マネーリテラシーや金融教育、税金、社会制度といったものの知識や経験の格差があるからでしょう。

アメリカはもっとひどい状況で、社会保障も弱いため本当に後がありません。日本は社会保障があるため、失敗してもアクシデントがあっても救われます。その意味では日本は相当恵まれています。

ウェルスの下位50%をなくしたいと考えています。家計管理、資産設計、投資戦略の基本だけやれば全部クリアできます。貯蓄できていない人がこの力を得るだけで中間層まで来られるのです。

r > g (資本収益率>経済成長率)の再確認(27:08)

ピケティ氏が指摘するr>g、つまり資本収益率は経済成長率を常に上回っていました。言い方を変えれば、賃金上昇率よりも投資の収益は常に上回っていたということです。そのパワーを常に受けながら生きていくのとそうでないのとでは、格差は広がってしまいます。小さくていいので資本家になりましょう。

自分の給与の10%でいいのです。

「持たざる者」から「持つ者」へ(28:17)

悲観する必要はありません。今持っていなくても、スマホ1つで資本家側に回ることができます。毎月100円からその世界を覗き見ることはできるのです。若いうちからであれば、わずか1万円でも1000万円級のお金は貯められます。これが投資の力です。

金利を払う側から金利をもらう側へ(28:46)

金利を払う側から金利をもらう側になりましょう。労働の対価としてお金をもらいますが、その力は生み出した価値から見ればわずかな金額です。営業マンが1億円売り上げても給料は1円も上がりません。非常にディスカウントされた状態で労働力を渡しているのです。銀行預金は1%程度ですが、銀行はそれを企業に3%で貸しています。みなさんは一番安い金利で、一番高い金利を取られているのです。

借金しないという状態を続け、身の丈にあった生活をすることが大事です。

まとめ(29:46)

結局3つのことをやりましょう。1つは家計を整えて10%は投資できるようにすること。2つ目は老後資産設計で、長く薄く積み立て投資すればほぼ終わりです。できるだけ早く始めてください。長さが命だからです。若ければ若いほど有利ですが、年を取っていても入金力があるので諦める必要はありません。3つ目は全世界を買ってしまうこと。これなら誰でもできます。

この3つをやれば、r>g、持たざる者から持つ者、金利を払う側から金利をもらう側に自然となります。下位50%から確実に抜け出せます。あとは適度にバランスよく人生を楽しめばいいのです。

またこちらの動画「【出遅れNISA】株高・円安でも大丈夫!NISAの始め時と賢い運用方法」では、株高・円安でもNISAを始めていい根拠と、長期の賢い運用設計を解説しているのでぜひご覧ください。