住宅ローン、大手5行が引き上げ。変動金利は今後どうなる?繰り上げ返済は必要?

年末に日銀が政策金利を引き上げたことを受けて、大手5行が住宅ローン金利を引き上げるというニュースが話題になっています。変動金利で住宅ローンを借りている方にとっては不安を感じる状況かもしれません。

今回は住宅ローン金利の仕組みと、今後の見通しについて解説します。

住宅ローン大手5社が引き上げ(1:26)

今回引き上げられたのは10年固定型の住宅ローン金利です。10年間は固定金利で、その後は変動金利に移行して再契約するタイプの商品になります。

みずほ銀行は2.55%、三井住友銀行は2.65%、三菱UFJ銀行は2.68%、三井住友信託銀行は2.845%、りそな銀行は2.945%にそれぞれ引き上げました。

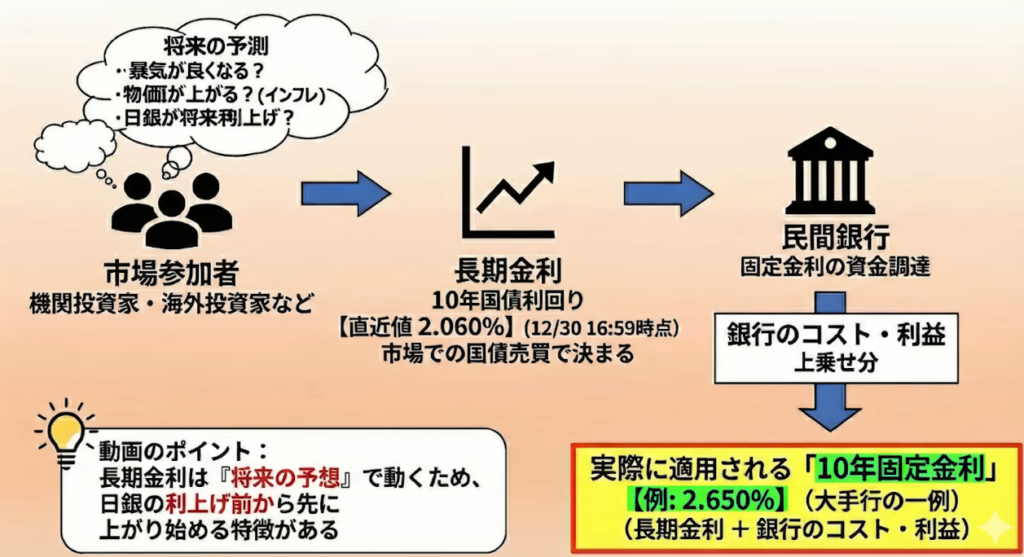

この背景には10年国債利回りの上昇があります。12月30日時点で10年国債利回りは2.06%でした。11月末の時点では1.8%程度だったものが、日銀の0.25%の利上げに伴って上昇しました。つまり、政策金利が上がった分だけ連動して上昇したということです。

メディアでは「2%を超えた」と大きく報道されていますが、実際には政策金利が0.25%上がったことによる影響がそのまま反映されただけで、それほど劇的な変化ではありません。

変動金利が決まる仕組み(2:42)

変動金利がどのように決まるのか、その仕組みを理解しておくことが重要です。

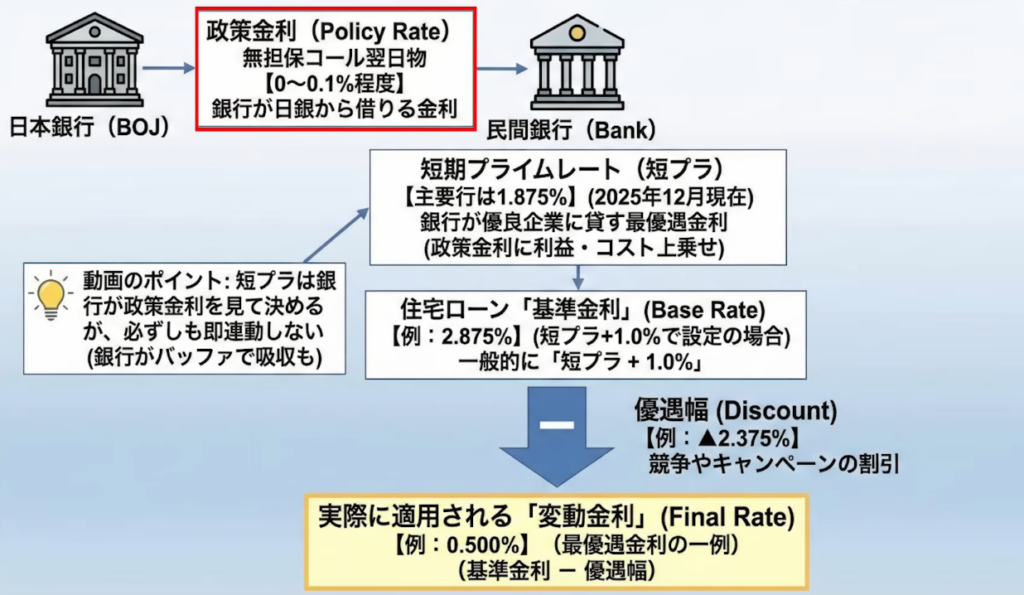

まず、日銀が無担保コール翌日物の政策金利を変更します。現在は0.5%から0.75%に引き上げられました。これを受けて民間銀行は短期プライムレート、いわゆる最優遇金利を見直します。主要行の短期プライムレートは1.875%です。

政策金利0.75%に対して短期プライムレートが1.875%ということは、差額の1.125%が銀行の利益になります。日銀からお金を借りて、それを短期プライムレートで貸し出すことで、この差額を得ているのです。

この短期プライムレートをベースに、住宅ローンの変動金利の基準金利が決まります。通常は短期プライムレートにプラス1.0%したものが基準金利となります。したがって、現在の住宅ローンの基準金利は2.875%です。

ただし、この2.875%で借りている人はほとんどいません。ここから各銀行が競争によってディスカウントを行うからです。住宅ローンは担保も取れるうえ、長期の契約になるため、基本的に解約されることが少なく、銀行にとっては安定した収益源となります。

例えば、基準金利2.875%から2.375%をディスカウントすると、実際の変動金利は0.5%になります。重要なのは、契約時に設定されたこのディスカウント幅は、契約違反がない限りずっと固定されるということです。つまり、基準金利が2.875%から上昇すれば、その分だけ変動金利も上がっていくことになります。

つまり、基準金利が2.875%から上昇すれば、その分だけ変動金利も上がっていくことになります。ただし、変動金利の上昇には一定のルールがあります。契約開始から5年間は金利が変わらないこと、見直しも段階的に行われることなど、家計への影響を抑える仕組みが設けられています。

しかし、毎月の支払額が急激に増えないように調整されているだけで、金利負担自体は増えています。そのため、35年で契約した住宅ローンが35年では払いきれず、最後に残債が残ってしまう可能性もあります。

長期金利から住宅ローンの固定金利が決まる仕組み(5:39)

次に、長期金利がどのように決まるかを見ていきましょう。今回の10年固定金利の場合、10年国債利回りが基準となります。フラット35のような長期固定ローンも、同様に10年国債利回りを参考にしています。

例えば、三井住友銀行の10年固定が2.65%で、直近の10年国債利回りが2.06%であれば、差額の0.59%が銀行の利益ということになります。

長期金利の特徴として、短期金利よりも先に動きやすいという点があります。これはスティープ化と呼ばれる現象で、将来の金利上昇を織り込んで、長期金利が先行して上昇するのです。実際、日銀の利上げ前から長期金利は上昇を始めていました。

これまで政策金利が0%だった頃から、変動金利ではなく固定金利で借りるべきだと提言してきました。長期金利の特徴として、短期金利よりも先に動きやすいという点があります。

日本は30年から40年にわたってデフレが続いてきたため、金利がある世界を体験したことがない若い世代も多いでしょう。金利がどのように動くのか、金利のある世界で家計がどのような影響を受けるのかを理解することが、今まさに求められています。

住宅ローンの変動金利はいつ上がるのか(13:22)

変動金利がいつ上がるのかという質問に対しては、おそらく今年の4月頃になると考えられます。住宅ローンの変動金利の見直しは通常4月か10月に行われるため、4月に上がる可能性が高いでしょう。

ただし、日銀が4月までに再び利上げを行うかどうかは不透明です。今回利上げを行った後、新年度が始まり、賃上げの状況も出揃い、インフレがある程度落ち着いているか、もしくは加速しているかを見極めたうえで、夏頃に次の利上げを検討するというのが現実的なシナリオです。

銀行の住宅ローン変動金利については、4月頃に基準金利を見直してくる可能性が高いと考えられます。それを受けて、既存の契約者も基準金利の上昇分だけ影響を受けることになります。ただし、ルールに基づいて段階的に上がっていくため、急激な変化はありません。

家計が破綻するような状況にはならないでしょうが、家計の見直しは今から徐々に進めていくべきです。金利は下がるのではなく上がっていく方向にあるため、目安として政策金利1%程度までは上昇する可能性を見込んでおくとよいでしょう。そこである程度落ち着くのではないかと予想されますが、これはあくまで予想です。

今後もインフレが加速していくような状況になれば、10年国債の利回りは政策金利プラス1.3%程度まで上昇する可能性があります。政策金利が1.75%になれば、10年国債利回りは3%程度になるでしょう。これはインフレ率2%プラス成長率1%という計算で、トントンの水準です。

景気が良くなっていれば1.7%程度まで政策金利が上がることも考えられますが、インフレが下がれば金利を下げる場面もあるかもしれません。将来のことは不確実ですが、方向性としては上がる傾向にあるため、それに備えておくことが賢明です。

例えば、残高3,000万円の住宅ローンであれば、月6,000円程度の支払い増加を見込んで、今から家計を調整しておくとよいでしょう。その分を積み立てたり、資産形成に回してインフレ対策をすることが大切です。

現時点で繰り上げ返済をすべきかという質問もありますが、これは必要ありません。金利がまだ低い段階では、繰り上げ返済よりも手元の資金を運用に回す方が合理的です。

繰り上げ返済の目安(16:29)

繰り上げ返済を考えるべきタイミングは、金利と残存期間によって決まります。現在の変動金利は0.25%上昇したとしても、それほど大きな負担ではありません。例えば、残高1,000万円に対して0.25%の上昇であれば、月々の増加額は約2,000円、年間で2.5万円程度です。

残高が5,000万円であれば月1万円程度の増加となりますが、これで家計が破綻するということは考えにくいでしょう。影響があるとすれば、貯蓄や投資に回す金額が減るということです。

例えば、月40万円で生活している家庭であれば、月1万円の支出増加は約2.5%の貯蓄率の減少に相当します。将来の積立金額に多少影響はあるかもしれませんが、住宅ローンは担保があり、家賃の支払いが不要になる分を考えれば、この程度であれば大きな問題ではありません。

では、どの程度の金利になったら繰り上げ返済を考えるべきでしょうか。目安としては3%程度です。金利が3%で残存期間が10年ある場合、100万円を繰り上げ返済することは、100万円を3%の利回りで10年間運用したのと同じ経済効果があります。

固定利回り3%というのは、多くの人にとって魅力的な数字に感じられるでしょう。投資に慣れている方であれば3.5%、さらに投資に自信がある方であれば4%という基準もありえます。個人的には3.5%程度から検討を始めるのが妥当だと考えています。

ただし、事業収益などでより高い利回りが見込める場合は、3.5%の金利でもローンを継続する選択もありえます。結局のところ、投資経験やビジネス経験によって判断基準は変わってきます。

現状では、固定金利でさえ3%を超えていないため、繰り上げ返済を急ぐ必要はありません。それよりも、家計を破綻させないことが何よりも重要です。繰り上げ返済をすれば手元のキャッシュは消えてしまい、再び借りようとすれば高い金利で借りなければなりません。手元のお金はしっかりと運用しておく方が賢明です。

住宅ローンを借りるにせよ借りないにせよ、投資は必要です。不安であれば固定金利に借り替えるという選択肢もあります。短期金利よりも長期金利の方が先に上がるため、今後も上昇していく可能性があります。

日銀の政策金利が1.7%から1.75%程度まで上がる可能性を考えると、あと4回程度、合計1%程度の上昇余地があるかもしれません。ただし、日本の潜在的な成長力がどこまで高まるか、世界経済の動向なども不透明であるため、予想は難しい状況です。

不安に思うのであれば、固定金利に切り替えることも重要な選択肢です。5年ほど前、当時の固定金利が1.3%だった頃から、固定金利で借りるべきだと提言してきました。その時は変動金利の方が良いという声が多かったのですが、結果を見れば固定金利を選んでおくべきだったことが分かります。

世界的に見れば、不動産を変動金利で借りることは非常識です。どのような状況であっても、家計を破綻させない仕組みを作ることが王道です。35年もローンを組んでいて、その後の金利がどうなるか分からないのであれば、分からないことに人生を賭けるべきではありません。

固定金利は高い保険料を払うようなものです。それが払えないのであれば、そもそも購入すべきではありません。すべてを自分の計画の範囲内に収めることが大切です。

今後、フラット35が3%を超えてくるような状況になれば、住宅を買えない人が増えるかもしれません。しかし、本当に住宅を買う必要があるのかを今一度考えていただきたいと思います。

まとめ(21:28)

変動金利か固定金利かを決めるのは、ファイナンシャルプランです。そのファイナンシャルプランで最も大事なことは、家計を破綻させないということです。家計を破綻させないためには、住宅ローンは固定金利一択だと今でも考えています。

現在、金利はそれほど高くありませんが、住宅価格が上がって買えないという状況があります。買えないのであれば、無理に買う必要はありません。賃貸という選択肢もあるのですから、将来的に買えるようになってから買えば良いのです。

家族構成や生活スタイルは変わります。2LDKが必要だと思っていたのに3LDKや4LDKが必要になることもあれば、逆に1LDKで十分という場合もあります。住宅はフレキシブルに変えることができないため、将来が分からないのであれば、分かるものに固定してしまうという考え方も重要です。固定金利はその一つの方法です。

こうしたマネーセンスを高めながら、投資や貯蓄といったものも考えていく、全体的なプランニングを考えていくことが、これから必要な知識やスキルになっていきます。老後資産設計から逆算して考えていくと、今使えるお金や今どこまで買えるかといったことも明確になります。

住宅ローンを組んでいる方も、これから組もうとする方も、金利の仕組みを理解し、長期的な視点で家計を管理していくことが大切です。

またこちらの動画「【変動金利、誤解してない?】住宅ローンに潜む落とし穴と対策」では、変動金利のよくある誤解や5年ルールの落とし穴、金利上昇時の対策を詳しく解説していますのでぜひご覧ください。