iDeCoやってない理由「60歳まで引き出せないから」じゃなかった。投資経験者と未経験者で大きな違い。

iDeCoに加入していない理由として、多くの人が「60歳まで引き出せないから」を挙げると思われがちです。しかし実際には、この理由が必ずしもメインストリームではないことが、最新の調査データから明らかになりました。

2025年3月に投資信託協会が発表した「投資信託に関するアンケート調査」の報告書には、興味深い結果が示されています。この調査では、金融資産の保有状況によって回答者を4つのグループに分類し、iDeCoを開設していない人、または開設しているが金融商品を購入していない人に対して、その理由を尋ねています。

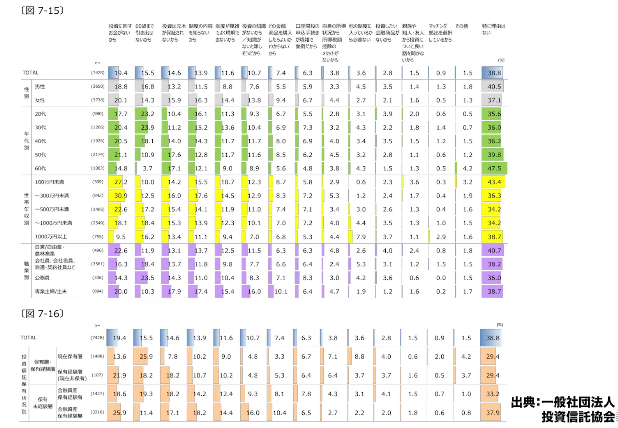

アンケート結果の分析①投資に回すお金がない(1:16)

出典:一般社団法人投資信託協会

調査結果を見ると、回答者は投資信託の保有状況によって分類されています。「現在保有している」「保有していたが今は持っていない」という2つのグループに加え、投資信託を保有したことがない人の中でも、金融資産を持っている人と持っていない人に分かれています。

出典:一般社団法人投資信託協会

注目すべきは回答者数の内訳です。金融資産を持った経験がない人が3216人と、全体の約半数近くを占めています。一方、金融資産を持ったことがある人は約1400人、投資信託を持ったことがある人も一定数存在しますが、現在保有していない人は少数派です。つまり、投資信託を持っていた人は現在も保有し続けている傾向が強いと言えます。

ここで大きな違いが現れるのが「投資に回すお金がない」という回答です。金融資産の経験がない人では25.9%がこの理由を挙げているのに対し、現在投資信託を保有している人では13.6%にとどまっています。約2倍の開きがあるのです。

現在保有している人の13.6%は、おそらくNISAなどですでに投資をしており、それ以上iDeCoに資金を回す余裕がないという意味だと考えられます。非課税枠をフル活用したいという関心はあるものの、iDeCoよりもNISAを優先したいという考え方です。

一方、金融資産を持ったことがない人の25.9%は、そもそも投資そのものに回すお金がないと答えています。預貯金しか持っていない状態で、iDeCoに資金を回せないと感じているのです。

ここで重要なのは、家計を整えることの大切さです。投資に回すお金がないという人でも、投資信託は100円から購入できるため、本当に投資できないわけではありません。100円や200円なら誰でも出せるはずですが、その金額では意味がないと思い込んでやっていないのではないでしょうか。

しかし、少額投資を侮ってはいけません。全世界投資であれば月2000円から始められますが、この2000円も軽視できない金額です。月2000円を25歳から65歳まで40年間積み立てると、200万円から300万円程度の資産になります。期間が長ければ、少額でもまとまった金額になるのです。

NISAでも少額から始められますが、iDeCoは最低5000円からです。月5000円を40年間積み立てれば約800万円になります。毎月5000円すら捻出できないというのは、家計運営として改善の余地があると言えるでしょう。家計を整える感覚を養うことが、資産形成の第一歩なのです。

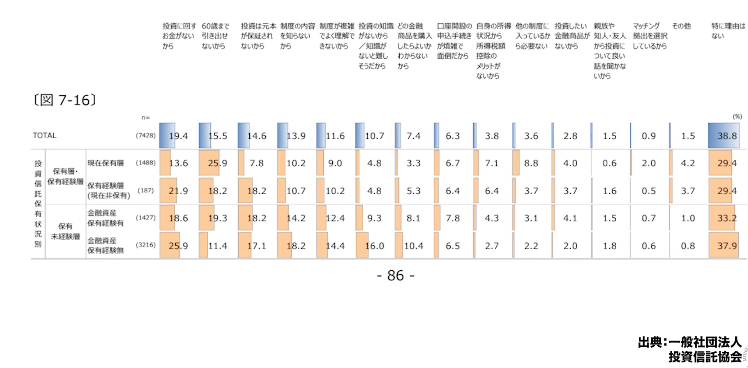

アンケート結果の分析②60歳まで引き出せない(6:42)

次に注目したいのが「60歳まで引き出せないから」という理由です。この理由は現在投資信託を保有している人の25.9%が挙げており、特別な理由がないという回答を除けば最も多い理由となっています。

ところが、金融資産の保有経験がない人では、この理由を挙げる人は11.4%と最も低い割合になっています。つまり、60歳まで引き出せないことをデメリットと感じるのは、主に投資経験がある人なのです。

投資経験があり現在も投資信託を保有している人は、流動性を重視している傾向があります。60歳まで引き出せない資金は制約が大きいと判断しているのです。一方、投資経験のない人は、そもそもiDeCoや投資の長期的な資産形成というメリットを理解していないと考えられます。

多くの人が老後は不安だと言いながらも、その解決策を実行に移していません。分からないからとペンディングしたまま時間が過ぎれば、当然不安は現実化してしまいます。家計を整えて投資に回すこと、NISAも大事ですがiDeCoも重要であることを理解する必要があります。

投資経験があり、実際に投資信託で運用している人に問いたいのは、なぜ60歳まで引き出せないことがそこまでデメリットなのかということです。老後資金として使うなら、むしろデメリットではないはずです。老後資金として貯めるのであれば、iDeCoという制度は十分に活用できますし、NISAよりも税制優遇が高いのです。

流動性は個人投資家が取るべきリスクの筆頭ではありますが、流動性には資産流動性と市場流動性があります。資産流動性とは、手元にお金を持ってこれないが売却はできる状態で、iDeCoがこれに該当します。市場流動性とは、売却すらできない状態、つまりバブルが弾けて暴落し、値段がつかない状態を指します。

市場流動性のリスクは絶対に避けたいですが、資産流動性はプランニングができていれば許容できます。それ以上のメリットがあるならば問題ありません。老後資金として貯めるという長期的なプランの中に投資を組み込んでいるかどうかが重要なのです。

投資信託は通常、長期投資を前提としています。長期で保有することを前提に購入しているのであれば、プランニングを作った上で、60歳まで使わなくてもいいお金を用意するべきです。これは家計運営や資産設計の考え方に関わる問題であり、学びを深める必要があります。

アンケート結果の分析③元本が保証されない(10:15)

3番目の理由として「元本保証でないから」という回答があります。現在投資信託を保有している人では7.8%と、元本保証はどうでもいいと考えている人が大多数です。

しかし、金融資産の経験がない人や、持っていたけれど売ってしまった経験がある人では、約17%がこの理由を挙げています。2倍以上の差があり、金融資産を持ったことがない人や途中で売却した人は、リスクを避ける傾向が強いことが分かります。

このリスクにどう向き合うかは投資戦略次第です。マネーセンスカレッジでは、アセットアロケーション運用を推奨しています。これは人類が生み出した英知とも言える投資戦略で、リスクをできるだけ低く抑えるために人類が戦ってきた知恵の、現在の最終形態です。この戦略を手に入れることで、リスクを多少回避できます。

リーマンショックを経験した人が全部売ってしまったという気持ちは理解できなくもありません。しかし、それ以降のショックは正直なところ知れています。ほとんどが数ヶ月で回復していますし、1日2日で解決したものもあります。市場の変動でドキドキしてしまう人には、様々な対策があります。

まず投資戦略があり、さらにプランニングも重要です。投資について知識を深めていく、過去の事例から学んでいくことで乗り越えることができます。現在投資信託を保有している人はこの点をあまり重視していないため、経験によってクリアできる問題だと言えます。

アンケート結果の分析④制度がよくわからない(12:07)

「制度の内容を知らないから」「制度が複雑でよく理解できないから」という理由についても、グループ間で差が見られます。現在投資信託を保有している人では約10%程度ですが、保有していない人では18%や14%程度と、やや高くなっています。

制度が難しいというのは確かにその通りかもしれません。NISAも複雑になりましたし、iDeCoも様々な面で難しい制度です。税制上の優遇はありますが、出口の税金や受け取り方法が複雑化しているのは事実です。現在は老後資産設計に使える投資制度として、NISAとiDeCo、そして企業型DCなどがあり、制度が複数存在することも複雑さの要因です。

政府としては、資産設計を推進したいのであれば、細かいルールをつけずに自由度を高めるべきでしょう。国民が投資詐欺などに引っかからないよう、ある程度の枠組みは必要ですが、NISAでもiDeCoでも十分にその役割は果たせています。特に税制を複雑化しないことが重要です。

アンケートにない質問(13:35)

ここまで見てきて気づくのは、この質問項目の中に絶対になければならない質問が含まれていないということです。それは出口課税の改変についてです。実は、これが最も大きな懸念事項ではないでしょうか。

ただし、金融資産の保有経験がない人は、そもそもこの問題を全く気にしていないはずです。知らないことは気にならないからです。一方、金融資産を保有している人は、この点を懸念している可能性が高いため、しっかりと宣言すべきです。

例えば、特別法人税の撤廃を明言することが考えられます。この税金はずっと凍結が延長されてきましたが、現政権になり、財務省も変わる兆しがあります。大臣が積極的に動いていることもあり、他の優先事項もある中で順位は下がるかもしれませんが、国を運営していく中で、こうした制度は整備してほしいものです。

今回の分析から分かるのは、iDeCoに加入しない理由は投資経験の有無によって大きく異なるということです。家計を整え、プランニングを行い、リスクを抑えた投資戦略を手に入れることが重要です。

マネーセンスカレッジでは全世界投資を推奨していますが、GPIFの例を出すなど、特定の色をつけずに解説しています。4分割がいいか悪いかは勉強していけば自分でアレンジできるため、まずは王道の投資方法を教育することが大切です。

まとめ(15:43)

お金の勉強と税金の勉強は、学校では習いません。しかも非常に難しく、実践を伴わなければ分かりづらいものです。大人の世界でもこうした教育が必要ですが、大人は自分から進んで学ばない限り情報は入ってきません。

iDeCoに関する詳しい情報は他の動画でも扱っていますが、このアンケート調査を見ると、多くの人が抱えている問題点とその解決策が見えてきます。23年間の投資教育と家計教育の経験から言えるのは、家計、プランニング、投資戦略の3つが重要だということです。

NISAを使っている人の中にも、iDeCoはあまり使いたくないという人がいるかもしれません。しかし、様々な可能性を考えると、将来的にiDeCoの方が有利になる場合もあります。NISAをやめてiDeCoにしろと言っているわけではなく、老後資金として確実にこのお金は老後資金だと決めた部分については、iDeCoの利用も検討する価値があります。

まだiDeCoを始めていない人は、ぜひ検討してみてください。家計を整えることから始めて、少額からでも投資を始めることで、老後の不安を現実的に解決していくことができるのです。

またこちらの動画「なんでiDeCoやらないの!?NISAだけの人は要注意!老後資金に『決定的な差』が出る理由」では、iDeCoの税制優遇と受取時の有利さを具体例で解説していますのでぜひご覧ください。