SBI証券、NISA口座でも定期売却サービス開始。定額、定率、期間指定に対応

SBI証券がNISA口座でも定期売却サービスを開始したというニュースが発表されました。2025年12月6日より、投資信託の定期売却サービスが大幅に拡充されることになります。

従来は定額売却のみに対応しており、特定口座でしか利用できませんでしたが、今回の機能拡充により選択できる売却方法が大幅に増えました。従来の定額指定方式に加えて、定率方式または期間指定方式にも対応します。さらに、NISA口座で保有する資産についてもこれらの売却方法を利用できるようになります。

投資信託定期売却サービスの機能拡充のお知らせについて(0:57)

SBI証券のプレスリリースには、機能の詳細がPC版とスマートフォン版に分けて表示されています。3つの方式が明確に示されており、預かり区分は特定口座だけでなくNISA口座も選択できる形になっています。設定画面も分かりやすいレイアウトになっているようです。

定率売却に関しては、売却上限金額も設定できるようになっています。資産が増えた際に「これ以上はいりません」という上限を設けられるなど、きめ細かい設定が可能です。動画作成時点では12月3日でしたが、12月6日からサービスが開始されるため、実際の画面では詳細な設定ができるものと思われます。

サービス導入に伴い、12月6日20時から12月7日朝7時までの間、緊急メンテナンスが実施されます。SBI証券は2025年中に拡充すると発表していたため、年内にサービス開始が間に合った形です。

3つの定期売却方法のおさらい(2:29)

それぞれの売却方法について、楽天証券の解説ページを参考に詳しく見ていきます。

出典:楽天証券

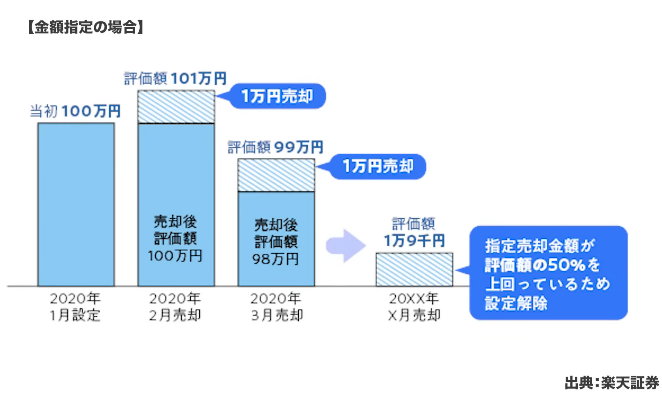

1つ目は金額指定の売却方法です。例えば2020年1月に設定した時点で評価額が101万円だったとします。月1万円を設定すると、毎月1万円ずつ売却していきます。その後評価額が変動しても、金額に関係なく1万円ずつ売却を続けます。楽天証券の方式では、指定売却金額の2倍の評価額が必要で、それを下回ると設定が解除されます。これがSBI証券でいうところの定額指定と同じ方式です。

出典:楽天証券

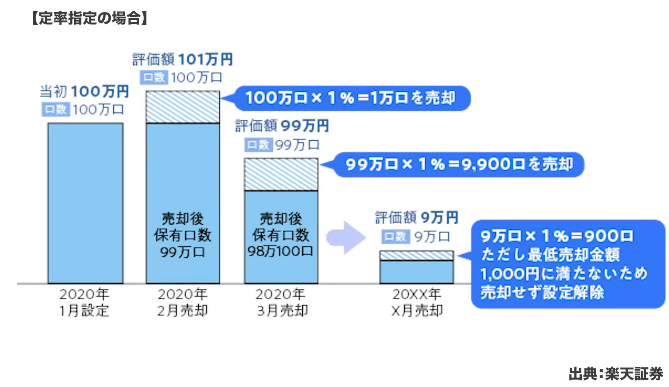

2つ目は定率指定です。定率指定の場合は常にパーセンテージで売却していきます。例えば2020年1月に設定し、101万円の評価額で口数は100万口とします。1%の売却設定なら、100万口に対して1%を計算するため、1万口を売却します。翌月は99万口になっているので、99万口の1%である9900口を売却します。金額が増減しても口数に対して何パーセントを売却すればよいという仕組みです。最低売却金額は1000円で、それに満たない場合は設定が解除されます。

出典:楽天証券

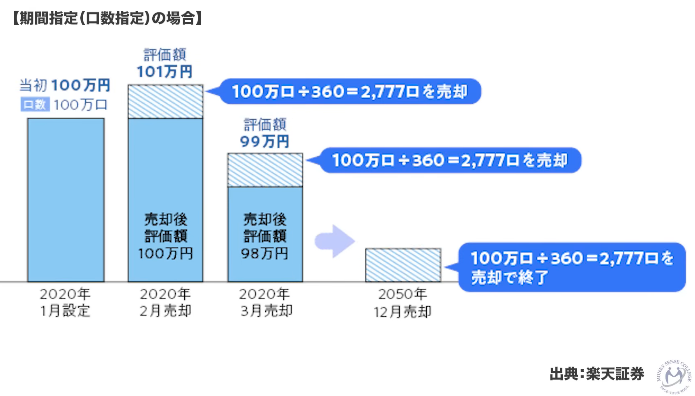

3つ目は期間指定で、これは実質的に口数指定になります。例えば2020年1月に100万口あり、評価額が101万円になっている状況で、360ヶ月、つまり30年で売却すると設定します。口数を360で割ると2777口が算出されるので、毎月2777口を売却し、その時点での金額が定期的に売却されます。360ヶ月続けると口数が0になり、売却が終了します。

それぞれのメリット・デメリット(5:04)

定額取り崩しのメリットは、毎月の受け取り金額が一定になるため家計が安定する点です。評価額が増えても売却金額は変わりませんし、基本的に運用している資産は増えていくことを前提としているため、割合にもよりますが資産は伸びる傾向にあります。ただし取り崩し金額が資産総額に対してあまりに大きいと、マイナスになってしまう場合もあります。

定率売却のメリットは、資産寿命が長くなる傾向にある点です。常に残っている金額の何パーセントという計算をするため、理論上は延々と取り崩すことができます。一方、デメリットとしては毎月の受け取り金額が変動してしまいます。

期間取り崩しのメリットは、期間内に資金を使い切りたい場合に適している点です。例えば60歳から65歳の間、年金がもらえずリタイアメントになっている時期の資金として使いたい場合、5年間つまり60回で売却するとその期間できっちり受け取ることができます。デメリットは定率売却と同様、毎月の受け取り金額が変動するため家計管理がしづらい点です。

特定口座やNISA口座ではこれらの売却方法が選択できますが、iDeCoや企業型確定拠出年金では期間取り崩ししかできないため、やや使いづらい面があります。今後、法整備や機能拡充により、iDeCoやDCでも柔軟な売却方法が選択できるようになる可能性はあります。最後に残った資産を一気に売却するような機能があれば、さらに使い勝手が向上するでしょう。

おすすめの取り崩し方法は?(8:52)

資産形成をする目的の多くは老後の生活のためです。老後生活を安定して過ごすためには、定額売却が適しているといえます。理論的に考えれば、定率売却や期間取り崩しの方がドルコスト平均法の逆、つまり定量売却となるため理にかなっているという見方もできます。しかし「何のために投資をしているのか」という目的を考えると、理論だけでは意味がない場合もあります。

一度設定したら絶対に解除できないわけではないため、資金が増えていく状態であれば設定を見直せば問題ありません。定率売却であっても、最低金額や最高金額を設定し、資金の増減によって家計を柔軟に調整できる家庭であればそのような方法も選択肢になります。ただし、ファイナンシャルプランニングの経験上、そのように柔軟に対応できる家庭は少ないのが実情です。

基本的に支出は固定されることが多いため、大体同じ金額になります。そう考えると、やはり定額売却の方が使いやすいでしょう。一度設定してから変えられないわけではないので、まず定額で設定し、後々家計が変わって金額が不要になれば定額の金額を下げればよいのです。もう少し欲しい場合や一時的に大きく売却したい場合は、一度設定をリセットして売却してから再度セットし直すことで、柔軟に変更することもできます。各家庭の状況に応じて使い分けることが大切ですが、基本的には定額売却がおすすめです。

なお、金融庁は毎月分配型投資信託をNISA口座で採用しない方針を示しており、その代わりに定期的な売却サービスを各証券会社に求めています。SBI証券と楽天証券という2大ネット証券会社では対応が完了しました。今後、他の証券会社でも対応が進んでいくと予想されます。一度システム改修をすれば、iDeCoへの適用もそれほど難しくないため、法整備が進めばiDeCoや企業型DCでも利用できるようになる可能性があります。

またこちらの動画「【後悔しない証券会社の選び方】SBI証券vs楽天証券どっちで口座を開くべき?」では、最新の預かり資産や営業利益のデータをもとにSBI証券と楽天証券を比較し、新NISAで後悔しない口座の選び方を解説していますのでぜひご覧ください。