新NISA「つみたて投資枠のみ」利用30%、「つみたて投資枠」のその先へ!安定した資産形成の秘訣を公開

以前から存在していた旧NISAのつみたてNISA制度を利用していた投資家は多く存在します。新NISAへの移行により、これまでの積立設定は自動的に「つみたて投資枠」へと引き継がれました。しかし、新NISAにはもう一つの選択肢である「成長投資枠」が用意されています。つみたて投資枠のみを使用している投資家に向けて、成長投資枠も活用すべきかどうかを解説していきます。

旧NISAにはつみたてNISAと一般NISAという2つの制度がありました。つみたてNISAで積立設定をしていた方はそのままつみたて投資枠へ、一般NISAで積立をしていた方は成長投資枠へと自動的に移行されています。これは購入できる商品が異なるための措置でした。しかし、旧制度から全く設定を変えていない投資家も一定数存在し、つみたて投資枠のみで運用を続けている状況が見受けられます。市場調査のデータを参考にしながら、この点について詳しく見ていきましょう。

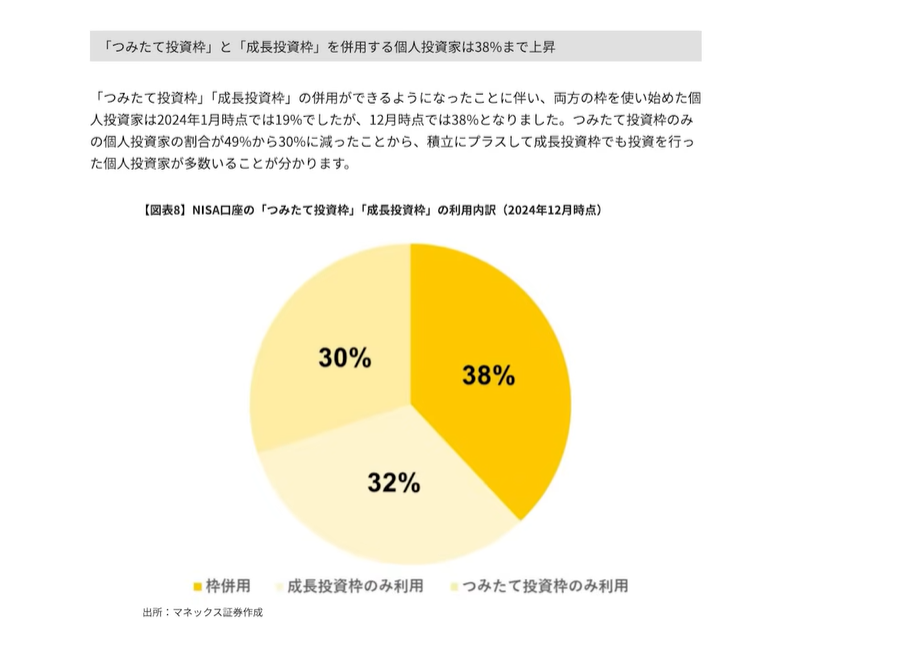

投資枠の利用割合(1:51)

出典:マネックス証券

マネックス証券が実施した調査によると、現在の新NISA利用状況は興味深い結果を示しています。つみたて投資枠のみを利用している投資家は約30%、成長投資枠のみを活用している投資家は約32%、そして両方の枠を併用している投資家は約38%という分布になっています。

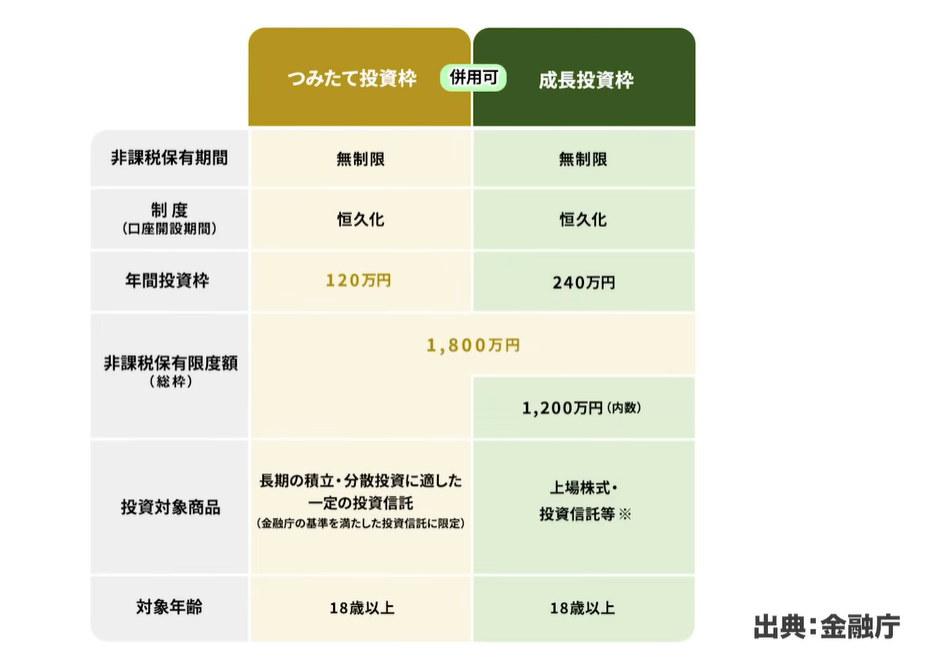

出典:金融庁

新NISAの制度設計を改めて確認すると、非課税保有期間は無期限で、制度も恒久化されました。つみたて投資枠では年間120万円まで投資が可能で、成長投資枠では年間240万円まで投資できます。合計すると年間360万円まで投資することが可能です。

複数年度にわたる投資の上限として、非課税保有限度額が設定されています。これは「総枠」や「生涯投資枠」とも呼ばれ、最大1,800万円まで運用することができます。ただし、成長投資枠のみで運用する場合は1,200万円までという制限があります。つまり、つみたて投資枠で最低でも600万円は投資しなければ、1,800万円の枠を使い切ることはできません。

対象商品については、つみたて投資枠では長期の積立・分散投資に適した一定の投資信託に限定されています。これは金融庁の基準を満たした投資信託のみが対象となっています。一方、成長投資枠では上場株式や投資信託など、かなり幅広い商品への投資が可能です。また、つみたて投資枠は積立購入のみですが、成長投資枠では240万円を一括で購入することも可能です。

つみたて投資枠だけを利用している場合、年間120万円までしか投資できません。旧制度のつみたてNISAでは年間40万円だったため、枠は大きく広がりました。しかし、つみたて投資枠を使い切れていない上に、成長投資枠を全く使っていない投資家も多く存在します。

もちろん、枠を使い切る必要はありませんが、投資資金があるにもかかわらず設定していないために投資されていないというのは、機会損失とも言えます。

「つみたて投資枠」に欠けている視点(5:30)

さらに重要な点として、つみたて投資枠で投資できる投資信託には大きな制約があります。

端的に言えば、つみたて投資枠では株式ファンドしか購入できません。日本株式や海外株式のインデックスファンドは購入できますが、それ以外のファンドは購入できないのです。例えば、現在人気の金ファンドなども単体では購入できません。バランス型ファンドを通じて間接的に購入することは可能ですが、そのバランスも一定の制約があるため、使い勝手が悪いと感じる場面もあります。

安定運用を目指すのであれば、債券ファンドの購入が推奨されます。しかし、つみたて投資枠ではこの債券ファンドが購入できません。制度上は「分散投資に適した」と説明されていますが、分散投資には大きく分けて2つの意味があります。一つは資産分散、もう一つは時間分散です。

資産分散はさらに2つに分かれます。アセットクラス(株式、債券、REIT、コモディティなど)による分散と、地域(日本、先進国、新興国など)による分散です。つみたて投資枠では時間分散は達成できますが、資産分散という観点では不十分です。株式ファンドは単体で購入できますが、債券ファンド、REITファンド、金ファンドなどは購入できません。さらに、日本国債も購入できず、現金として保有することもNISA制度には含まれていません。

資産分散と時間分散は資産形成の基礎です。なぜ債券やREITなどが必要なのかといえば、株式だけだと大きく下落する可能性があるからです。多くの投資家は、S&P500のインデックスファンドやオールカントリー(オルカン)などを購入し、長期投資だから使うまで持ち続ければよいという考え方で運用しています。

確かに株式投資は投資の王道ですし、個別株式ではリスクが高いため分散は重要です。さらに、アメリカ株式の成長力が高いため、S&P500やオールカントリーを購入する投資家が多いのも理解できます。現状はうまくいっているように見えますが、専門家の間では「価格が高すぎる」「バブルではないか」「そろそろ下落するのでは」という意見もあれば、「まだ上がる」「アメリカは大丈夫」という意見もあります。

将来のことは誰にもわかりませんが、そうしたリスクに対処できていないことが問題です。株式100%で運用していると、様々な意見を無視しようとしても心の中では不安を感じます。その不安が強くなると、自分の心と実際の行動が乖離していきます。この状態が続くと、人は自分自身を正当化しようとします。これは認知バイアスとして知られている現象です。

しかし、実際に起こることはその正当化とは異なるかもしれません。予想外の事態が起きた時には大きなダメージを受けますし、たとえ起きなかったとしても、乖離している状態は心地悪く、ストレスが蓄積されていきます。そして最終的には「売却した方がいいのか」という相談が寄せられます。不安を感じているにもかかわらず、なぜ何も行動しないのか、なぜ対処しないのか、という疑問が生じます。

投資は継続が有利(11:07)

投資において最も重要なのは継続することです。長期投資では継続した者が有利になります。投資から離れてしまうことは避けるべきです。「売却」が一部を意味するのか全額を意味するのかはわかりませんが、いずれにしても投資を続ける方が有利です。

これが長期投資の本質であり、「相場に居続ける」ということです。相場に居続けるとは、買ってホールドするだけではありません。保有している状態を維持するために、精神的にも理論的にも正しい状態、自分自身が扱える状態を保つことも、立派な継続であり、相場に居続けるということなのです。

そのために必要なのが、アセットアロケーション運用という考え方です。株式、債券、REIT、コモディティなど、様々なアセットに分散します。また、資産分散には地域分散も含まれます。アメリカだけでなく日本にも投資し、新興国にも投資するという考え方です。

経済学には様々なエビデンスがありますが、それらが覆されることもあります。これは物理学と同じで、今まで発見されていたことが間違いではないものの、より良い方法が見つかることがあります。また、一部しか見ていなかったものを詳しく見ていくと、新たな発見があることもあります。ガリレオが地動説を唱えて宗教裁判で有罪判決を受けた例もあります。

実証に基づく学問であるため、実際にどうなるかわからないという前提から、安全策を取っていくことが基本となります。そこに間違いはないか、落とし穴はないか、という姿勢が正しいスタンスだと考えられます。

分散投資の強み(13:24)

リーマンショックの際には、株式は60%以上下落したと言われています。その回復までには約6年から7年という非常に長い期間がかかりました。REITなどは12年程度かかったものもあります。概ね7年から10年程度の回復期間が必要だったとされています。

しかし、分散投資を行っているとどうなるでしょうか。提唱している全世界投資では、4年9ヶ月で回復したというデータがあります。リターンはある程度下がりますが、リスクを大きく下げることができるため、回復に必要な時間が短くなったのです。

過去のデータから学べることは明らかです。そのために必要なのが資産分散と時間分散です。つみたて投資枠では時間分散はできていますが、資産分散ができません。そこで、成長投資枠も利用することが推奨されます。全額を使い切る必要はありません。一つを完璧に使いこなしてから次に進む必要もありません。

料理を学ぶ時に、中華料理を全て学んでからイタリアンを作るとか、煮込み料理を全てマスターしてから焼き料理に移るということは考えないでしょう。満遍なく学べばよいのです。年間360万円という枠はほとんどの投資家が使い切れませんので、そこまで気にする必要はありません。たとえ月5万円でも、つみたて投資枠だけでなく、分散投資のために成長投資枠も活用することが推奨されます。

成長投資枠では債券ファンドが購入できます。REITファンドも購入でき、金ファンドも購入できます。コモディティファンドも購入でき、新興国債券も購入できます。ほぼ全ての商品が購入可能なため、分散投資が実現できるのです。

ただし、元本が600万円以上、1,200万円を超えるような投資家の場合は、つみたて投資枠で購入できるものはつみたて投資枠で購入する方が良いでしょう。しかし、つみたて投資枠で購入できず、資産分散に寄与するものについては、成長投資枠を活用することが推奨されます。

GPIFの運用実績(16:23)

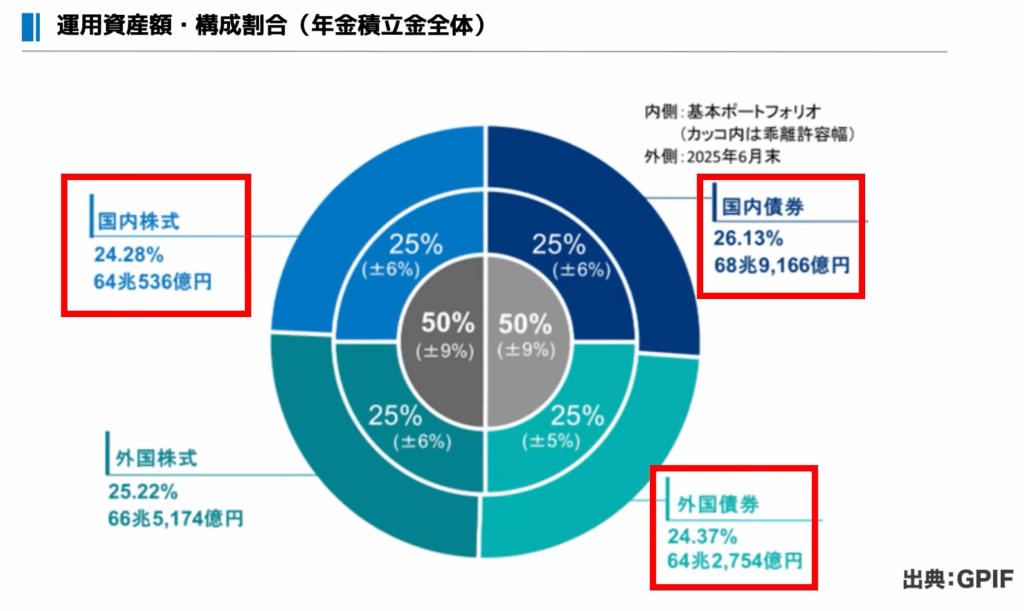

出典:GPIF

参考にできるものとして、年金資産を運用しているGPIF(年金積立金管理運用独立行政法人)があります。GPIFもアセットアロケーション運用を取り入れており、年金資金を運用しています。年金という性質上、危険な運用はできませんので、納得できる形での運用方法を採用しています。

そこで採用されている基本的なアセットバランスは、国内債券、外国債券、国内株式、外国株式を、それぞれ均等に4分の1ずつ、25%で保有するというものです。GPIFは約250兆円という膨大な金額を運用しているため、個別株やETFにも投資できますが、このバランスが一つの目安となります。

GPIFは2000年から市場運用を開始しています。最初からこのバランスではなく、当初は日本国債の比率が高く、そこから徐々に株式投資にシフトしていった経緯があります。国債は安全運用ですが利回りは低いという期間も含めて、2025年第1四半期までの運用結果としては、複利換算で4.33%の利回りがありました。

このアセットバランスであれば、通常は4.33%以上になると考えられます。約25年間の運用で、100兆円から260兆円を超えるまで成長しました。その間、利益だけで165兆円です。25年で2.5倍という結果です。これほど安定的に運用していても、最近の市場が好調だったこともありますが、それを考慮しても十分なリターンです。

「利回りが低すぎる」という意見もありますが、4.33%で25年運用すれば約2.5倍になります。長期運用を10年以上と考えると、このくらいの期間があればこれだけ増えるということが理解できるでしょう。

実際に均等4分割で運用した場合、期待利回りは約5.9%程度と計算されます。2000年時点では実際にインデックス運用ができなかったため、データの正確性には議論の余地がありますが、今後のリターンを考えると、期待利回りは6%弱と見込まれます。

リスクについても、株式であれば通常20%程度と言われているところ、10%を切って9%前半まで低下します。リスクは半分という計算です。債券が半分入っているためです。「リターンも半分になるのでは」と考える方もいるでしょう。S&P500やオールカントリーでは最近9%から10%のリターンがあり、それが半分になると4.5%や4%になると懸念されるかもしれません。しかし、債券もしっかりと運用されているため、6%弱のリターンが期待でき、資産運用としては十分な期待利回りだと考えられます。

マネーセンスカレッジが推奨する全世界投資(19:26)

GPIFのアセットバランスを日本人向けに最適化し、さらに全世界に満遍なく投資する方法として、REITや金といったアセットも含めた最適なアセットバランスが提案されています。マネーセンスカレッジでは「全世界投資」として、日本国内で生活し、日本円で暮らしている投資家にとって最適なアセットバランスと運用方法を伝えています。

この全世界投資では、期待利回りは7%となり、GPIFのバランスより1%高くなります。リスクも若干上がりますが、その割合は低いと考えられます。GPIFの情報は無料で入手でき、運用実績の説明も年に1回、非常に詳細なPDFで公開されています。トピックスも読み応えがあり、親切に書かれています。これは政府ではなく、民間であるからこそできる取り組みです。投資の勉強として非常に参考になります。

運用方法は理解できても、実際に何を購入すればよいのか、どこで購入すればよいのか、どのくらい投資すればよいのかがわからないという方も多いでしょう。勉強しても行動に移すための具体的なデータや情報がないという場合には、会員制サービスを利用することで、ステップバイステップで学ぶことができます。

まとめ(21:25)

株式だけで投資すること自体が完全に間違いというわけではありません。しかし、現在のように米国株式が好調で、バブルではないか、暴落するのではないかという懸念がある中で、不安を感じるのであれば、長期投資を継続できるようにアセットアロケーションを取り入れることが推奨されます。

債券を一定程度取り入れることで、株式だけでは非常に大きくなるリスクを抑えることができます。リーマンショックの際には回復にかなりの時間がかかり、60%以上下落しましたが、分散投資により下落率を抑え、早期に回復することが可能です。リターンは多少下がりますが、半分まで下がるわけではなく、リスクを半分程度まで下げることができます。これにより、安定運用、安心感、継続しやすさという利点が得られます。

そのためには一定の勉強が必要ですが、スマホを触っている時間があるのであれば、十分に勉強できる時間はあります。無料で学びたいという方には、GPIFのアセットバランスを参考にすることが推奨されます。このバランスは非常に優秀です。

またこちらの動画「《新NISAで何買えばいい?》新NISAで高配当株投資はアリか?ナシか?」では、新NISAで何を購入すべきか迷っている人に役立つ情報をお教えしていますのでぜひご覧ください。