【50代・60代】新NISAでバランスファンドはアリ?最適解をプロが解説

新NISAが始まって以降、50代・60代の世代でバランスファンドの人気が高まっています。この年代になると投資に時間をかけたくないという思いから、資産分散が組み込まれたバランス型ファンドを選ぶ方が増えているようです。

しかし、このバランス型ファンドには見えにくいメリットとデメリットが存在します。できる限り客観的な視点から、バランス型ファンドの実態について解説していきます。

投資信託の保有状況(1:41)

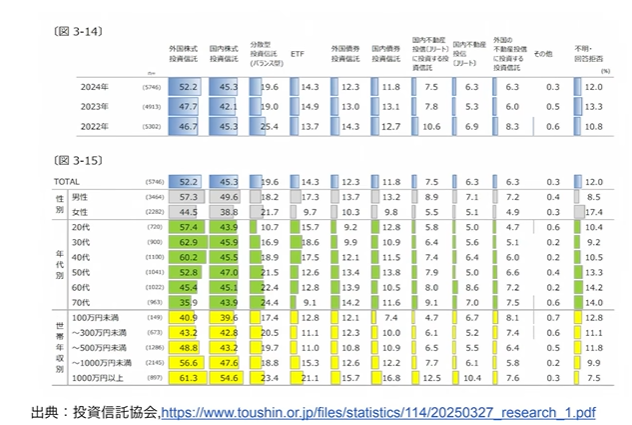

出典:投資信託協会

投資信託協会と野村アセットマネジメントの資産運用研究所が公表しているデータを見ると、興味深い傾向が浮かび上がってきます。

複数回答ありの調査結果では、海外株式の投資信託が非常に高い人気を誇り、国内株式も相応の支持を集めています。株式での運用が主流であることは間違いありません。しかし注目すべきは、分散型投資信託、いわゆるバランス型ファンドの年代別データです。20代から70代に向かって緩やかに保有率が上昇し、特に50代・60代・70代では20%を超える水準に達しています。高齢になるほど外国株式投資信託の割合が減少し、その分バランス型が増えているのです。

資産額別に見ると、1000万円以上の層でバランス型ファンドが最も選ばれています。ただし、この層は外国株式投資信託も保有しているため、併用しているケースが多いと考えられます。100万円未満の層では単一のファンドで運用し、資産額が増えるにつれて外国株式・国内株式・バランス型を組み合わせていく傾向が見て取れます。

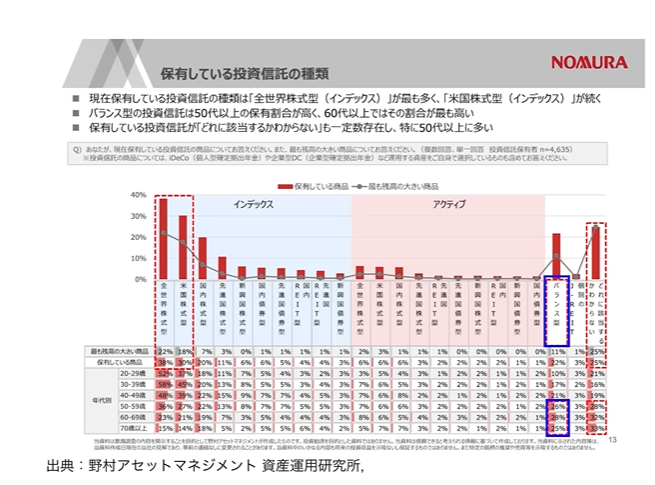

出典:野村アセットマネジメント 資産運用研究所

野村アセットマネジメントのデータでも同様の傾向が確認できます。全世界株式が圧倒的な人気を誇り、次いで米国株式が続きます。バランス型ファンドと国内株式はほぼ同程度の支持率です。バランス型を選ぶのは50代以降の世代で、リスクを抑えたいという意識が反映されています。全世界株式と米国株式の保有率は年齢とともに下がっていく一方で、国内株式の保有率は維持されます。これはホームバイアス効果や、日本円建てで資産を持ちたいという志向の表れと言えるでしょう。

バランス型ファンドのメリット(4:53)

バランス型ファンドの最大の魅力は、その手軽さにあります。1本購入するだけで、2資産・4資産・6資産・8資産といった複数の資産クラスに分散投資ができるのです。

例えば、eMAXIS Slimの8資産均等型は、8つの資産クラスに12.5%ずつ均等に配分して運用します。実質信託報酬手数料は直近の決算で0.184%、経費率は0.17%程度という低コストを実現しています。個別にファンドを購入すればさらにコストを下げることは可能ですが、その手間を考えると十分に低い水準と言えます。

新NISA制度では含み益も含めて非課税のため、リバランスの際に売却する必要があると、その分の枠を消費してしまいます。バランス型ファンドならファンド内で自動的にリバランスしてくれるため、新NISA制度との相性も良好です。

GPIFと同じような4資産配分で運用したい場合は、国内債券・国内株式・海外債券・海外株式の4資産均等型が適しています。eMAXIS Slimシリーズには4資産型がありませんが、ニッセイシリーズにインデックスバランスファンド4資産均等型があります。こちらも実質信託報酬手数料が0.171%、経費率が0.17%と同程度の低コストです。ただし、eMAXISバランス4資産均等型という似た名前の商品がありますが、こちらは手数料が高いため注意が必要です。

まとめると、バランス型ファンドのメリットは、1本で完結するお手軽さ、自動リバランス機能、新NISA制度との相性の良さ、そして金融庁の目安0.3%の半分程度という低コストにあります。

バランス型ファンドのデメリット(8:25)

一方で、5つの主なデメリットも存在します。

第一に、アセットバランスが固定されているという点です。50代・60代の方が老後資産として取り崩しながら運用する際、自動リバランスは便利ですが、そのバランスが本当に適切かという問題があります。GPIF自体もアセットバランスを変更する可能性があります。実際、2003年からアセットアロケーション運用の情報提供を始めて23年が経過する中で、アセットバランスはかなり変化してきました。基本戦略は変わっていなくても、時代ごとに必要なアセットを加えたり、アセット自体が消滅したりすることもあります。20年30年という長期運用を考えると、その間のバランス変化に対応できないのは大きな制約です。

第二に、コストが比較的高めだという点です。個別にファンドを購入した方が安くなります。例えば推奨しているバランスで個別ファンドを組み合わせた場合、信託報酬は0.09%程度まで下がります。バランス型ファンドの約0.18%と比べると、0.09%、つまり約半分の差があります。0.1%という数字は一見誤差に見えますが、1000万円で年間1万円、20年で20万円、30年で30万円の差となります。老後資金として2000万円から3000万円を運用する場合、最終的に100万円程度の差が生まれる可能性があります。この差を許容できるかどうかが判断の分かれ目です。

第三に、リバランスのタイミングを選べないという点です。リバランスの最大の課題は手間と税金面ですが、バランス型ファンドはこれらの問題をクリアしています。しかし、リバランスのタイミングはファンドによって異なります。ニッセイシリーズは随時、つまりほぼ毎日、eMAXIS Slimバランスは毎年年末に実施します。頻繁なリバランスはコストがかかるため、コスト削減を重視するシリーズもあれば、一定の乖離が生じた時点で実施するシリーズもあります。

リバランスを毎日や毎月行っても基本的に問題はなく、リスクを抑える効果があります。ただし、同時にリターンも下がります。アセットアロケーション運用の目的は、単体で持つリスクより低いリスクで運用することです。常にバランスを保つことで想定リスクの範囲内に収まりますが、1年の中には大きな値動きのうねりもあります。

統計データによれば、バンガードの研究でも確認されているように、年1回程度のリバランスがバランスが良いとされています。リスクはほとんど上がらず、リターンもそこそこ確保できるためです。この差は先ほどの0.1%より大きく、20年30年の運用では数万円単位の違いが出てきます。

第四に、情報発信者が少ないという点です。YouTuberやSNSで発信している人がほとんどいません。なぜなら、バランス型ファンドの動画は再生されにくく、面白味に欠けるからです。一度設定したら後は何もすることがないため、コンテンツとして成立しにくいのです。

オールカントリーやS&P500には多くの発信者がいて、暴落時には互いに励まし合う光景が見られます。これは悪く言えば赤信号みんなで渡れば怖くないという側面もありますが、良く見れば応援し合える仲間がいるということです。バランスファンドにはこうした応援団がほぼ存在しません。周りに仲間がいなくなる可能性があるのです。

そもそも投資は面白いものではなく、投資で面白さを求めるならそれはギャンブルです。しかし暴落時には、バランスを取っていても相応に下落します。最近のショックでは株式が約20%下落しましたが、分散投資でも約7%は下落すると考えられます。リーマンショック時には株式が約60%下落し、全世界投資の分散でも30%後半まで下落しました。こうした時に孤独を感じると、なかなか辛いものがあります。

第五に、自信を持ってこのバランスが最適だと言えないという点です。アセットバランスには採用理由があり、なぜこのパーセンテージなのかという裏付けがあります。何度もテストを重ね、毎月検証を続けているからこそ、確信を持って推奨できます。しかし市販のバランス型ファンドは、ほとんどが均等分配です。本当にそのバランスで良いのかという疑問が残ります。

例えばGPIFに合わせて4資産均等分配を選んだとしても、GPIFがバランスを変更したらどうするのでしょうか。指針を失ってしまいます。そもそも指針がないまま運用することになるため、そのバランスに自信が持てないのです。4資産を個別に購入しておけば、いつでも調整可能です。新NISAでも少しずつ買い足す比率を変えるだけでバランスを調整できるため、枠を大きく消費することもありません。

ただし、自分でアセットバランスを決められる人は稀です。相当調べた人でなければ到達できないレベルです。道のりは非常に険しく、試験勉強で言えば司法試験よりも難しいと言えます。司法試験には答えがありますが、アセットバランスには正解がありません。誰も教えてくれないため、経験を通じて血肉化していくしかないのです。

自分でバランスを組むことも可能(21:51)

現代では、自分でバランスを組むことも以前より容易になっています。様々なファンドを購入すれば、全体のバランスを確認しながら運用できます。自分でバランスを組めば、バランス型ファンドの信託報酬手数料より安く抑えられますし、少し勉強すれば実現可能です。

もし勉強する時間がないということであれば、会員制サービスを利用するという選択肢もあります。資産額が大きくなると0.1%でも100万円単位の違いが出てくるため、月額1980円のサービス費用は50年分に相当しても、十分に元が取れる計算になります。しかも提供しているのは運用方法だけではなく、QGSやファイナンシャルプランの相談も含まれています。多くの会員が全世界投資よりも、迷いがなくなったことや相談できる場があることに価値を感じています。

ファイナンシャルプランナーの世界も玉石混交で、実際に100人のファイナンシャルプランナーに試験的にプランを作成してもらったところ、合格できたのは2人だけでした。針の穴を通すような作業になるため、この考え方に共感していただける方には、サービスの検討をお勧めします。

まとめ(23:23)

投資はしないよりやった方が良いことは間違いありません。4資産や8資産のバランス型ファンドで満足できるのであれば、もちろんそれで構いません。バランス型ファンドが絶対にダメというわけではありません。

ただし、アセットアロケーション運用を20年以上実践し情報発信してきた立場から言えば、バランス型ファンドより個別型ファンドで自分で組んだ方が良いのではないかと考えています。今の時代なら自分でバランスを組むことも可能です。自分の中で多少の変動を許容しながら、時代に合わせて調整していくこともできるでしょう。複数のファンドを買えば全体のバランスも確認できるため、様々なやり方があります。

バランス型ファンドの総額の信託報酬手数料より安く組めるため、少し勉強すれば実現できます。それで100万円単位の金額が変わると考えれば、検討する価値は十分にあるのではないでしょうか。

またこちらの動画「【1800万円満額投資は◯%】新NISAでみんなが投資している金額と購入先を徹底分析!」では、新NISAを利用している人がどれくらい何に投資しているかを紹介していますのでぜひご覧ください。