お金の「貯め時」なんてない!

お金の「貯め時」や「かかり時」があるという話を聞いたことがある方も多いでしょう。しかし、実際にこの「貯め時」を活用できている人はどれくらいいるのでしょうか。

最近ではこの「お金の貯め時・かかり時」という概念では括りきれない時代になっているのではないかと考えられます。この考え方を期待してファイナンシャルプランを立ててしまうと、計画そのものが崩れてしまう可能性があります。そもそもこの考え方は貯蓄でどうにかしようとする発想であり、現在求められている資産運用という観点から見ると、時代に合わない部分があると言えるでしょう。

お金の「貯め時」「かかり時」とは (1:30)

出典:ダイヤモンド・オンライン

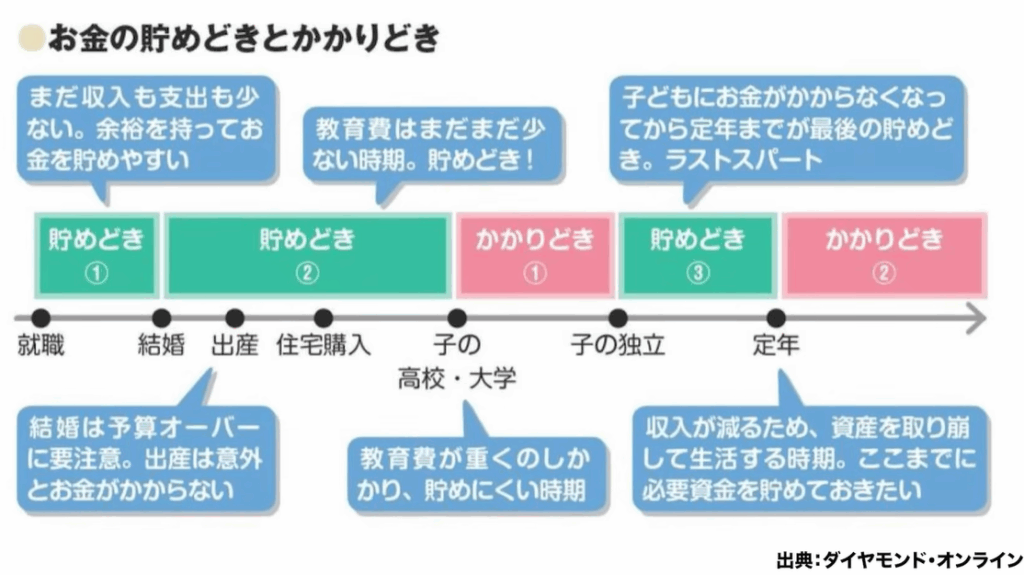

まず、お金の「貯め時」「かかり時」とは具体的にどのようなものなのか確認してみましょう。一般的には以下のような区分で語られています。

就職から結婚までの期間が「第1の貯め時」とされています。この時期は独身で自由に使えるお金も多いため、貯蓄に回せる余裕があると考えられています。

次に、結婚してから子どもが高校入学、または大学入学するまでの期間が「第2の貯め時」です。夫婦共働きの場合は特に世帯収入が多くなる時期でもあります。

そして、子どもが独立してから定年退職するまでの期間が「第3の貯め時」とされています。

これらの貯め時に挟まれているのが「かかり時」で、子どもの大学費用などの教育費がかかる時期と、定年以降の自分たちの老後資金としてのかかり時があるとされています。

インターネット調査結果 (2:46)

出典:PR TIMES

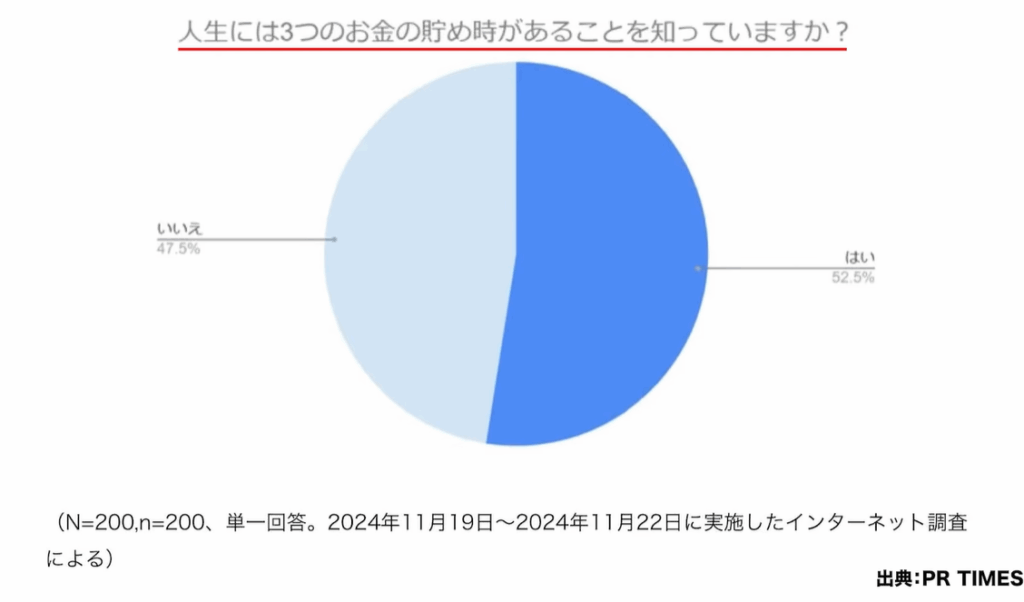

実際に「貯め時」にお金を貯められた人がどれくらいいるのか、インターネット調査の結果を見てみましょう。この調査は2024年11月19日から22日の3日間、子どものいる40代以上の男女200人を対象に実施されました。

まず「人生には3つのお金の貯め時があることを知っていますか」という質問に対し、「はい」と答えた方が52.5%でした。約半数の方が知っており、残りの半数程度は知らないという結果でした。

3つの「貯め時」 (3:23)

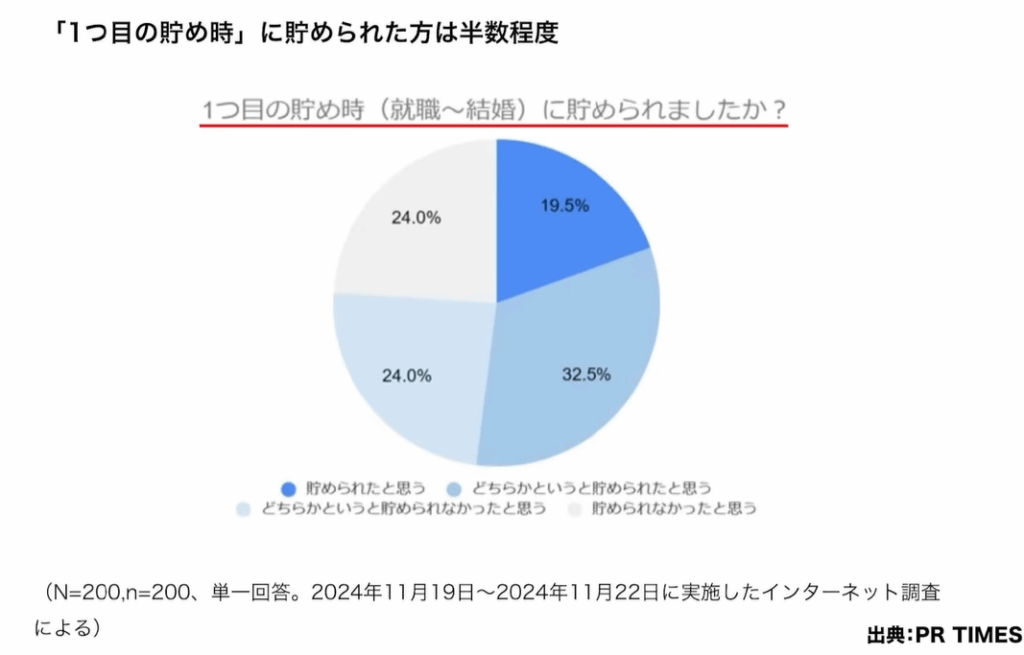

では、実際にそれぞれの「貯め時」でお金を貯められた人の割合を見てみましょう。

出典:PR TIMES

第1の貯め時(就職から結婚まで)について「貯められた」と答えた方は約2割でした。「どちらかというと貯められた」という方が約3割で、合わせて5割程度となります。一方で、「貯められなかった」「どちらかというと貯められなかった」と答えた方が合わせて約半数いました。

貯められなかった主な理由としては、就職先が安定していなかったこと、転職を繰り返していたこと、一人暮らしで引っ越しが必要でお金を貯める余裕がなかったこと、収入があまり高くなく奨学金の返済等で貯蓄に回せなかったこと、生活するだけで精一杯だったことなどが挙げられました。中には遊んだり食事に行ったりと、自分の楽しいことに使ってしまったという方もいました。

出典:PR TIMES

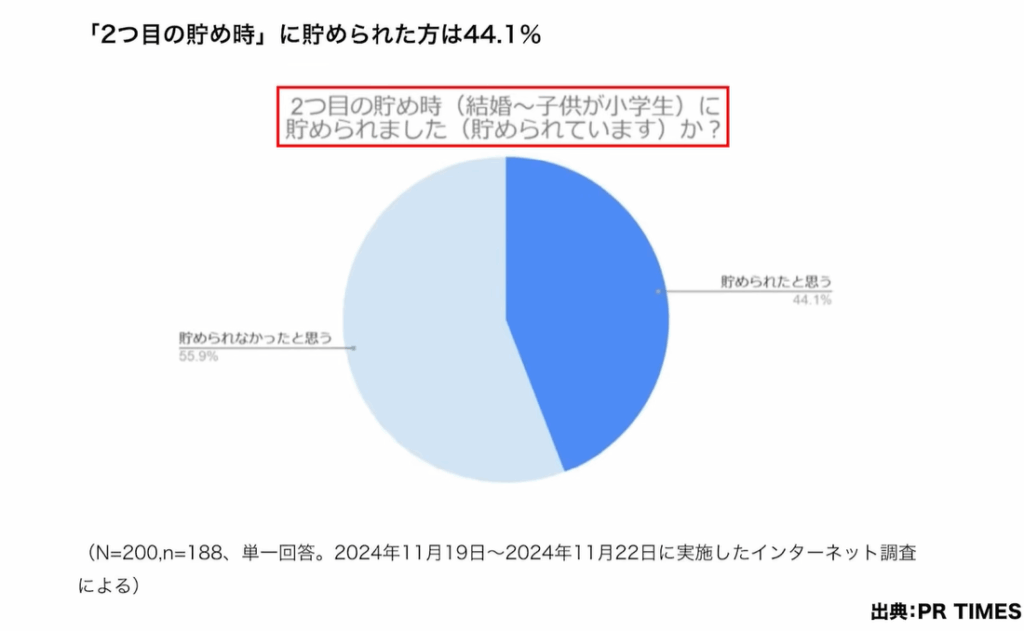

第2の貯め時(結婚から子どもが小学生まで)では、貯められた人の割合が44.1%に減少しました。貯められなかった理由として、マイホームを購入しその支払いを優先したこと、将来を楽観視しすぎて欲しいものを気にせず買ってしまったこと、子どもが小さいうちから旅行や習い事にお金をかけたこと、私立学校に通わせたことなどが挙げられました。また、子どもが生まれた時点で妻が退職し世帯収入が下がったケースもありました。

出典:PR TIMES

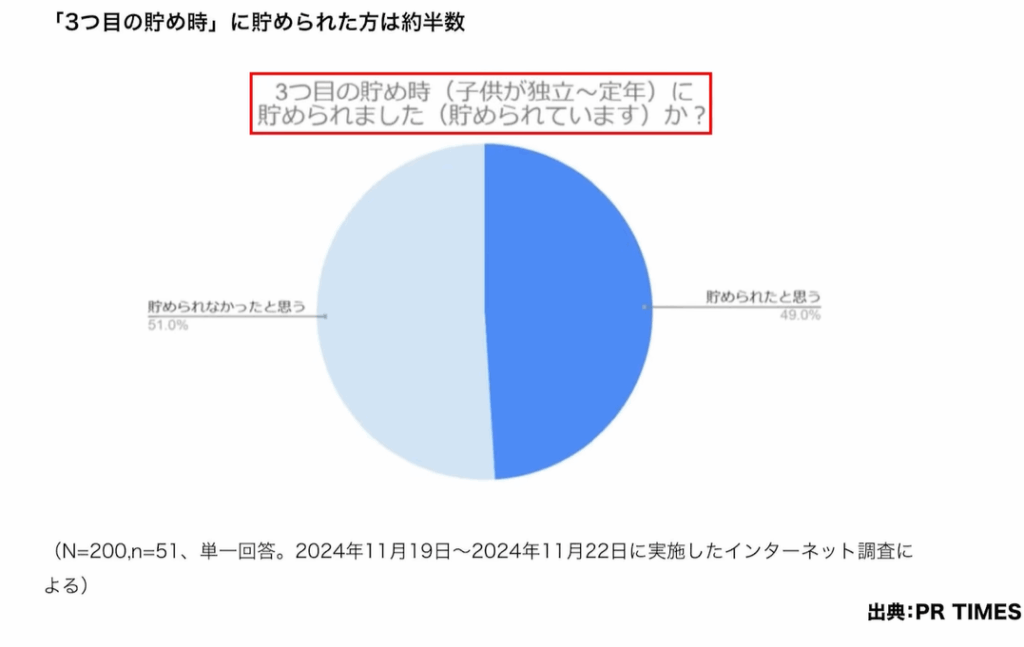

第3の貯め時(子どもの独立から定年まで)では、貯められたと思う方が49%でした。貯められなかった理由として、親の介護費用がかかったこと、子どもの学費がずっとかかっていて貯める時間がなかったこと、住宅ローンや車のローンの支払いを優先したこと、定年前で給料が減ったことなどが挙げられました。

「貯め時」「かかり時」は過去のこと (7:18)

これらの調査結果を見ると、実際に「貯め時」と言われる時期にお金を貯められた人は半分程度しかいないことがわかります。ファイナンシャルプランニングの現場でも、この「貯め時・かかり時」でうまくいっている方を見たことがないのが実情です。

なぜこの考え方が現代に合わないのか、3つの理由があります。

まず1つ目は、晩婚化の影響です。「貯め時」の3番目がもはや存在しないのです。現代のライフスタイルでは、子どもの独立と自分たちの老後が重なってしまい、第3の貯め時がなくなってしまっています。

2つ目は、デフレ時代の貯蓄に頼った考え方だったことです。これからはインフレの時代であり、金利のある世界では運用が必要です。運用には長期間が有効ですが、短期間で一気に貯めるという「貯め時」の発想では運用に適さないのです。

3つ目は、給料が上がっていかないことです。「貯め時」の考え方は将来に向けて給料がどんどん上がっていくことを前提としている部分がありますが、現実には給料は思うように上がらず、共働きにせざるを得ないケースも多く、それでも世帯収入が低いままで貯められないという状況があります。

「貯め時」「かかり時」は一概に決められない (10:40)

昭和時代のライフイベントと現代のライフイベントを比較してみると、その違いが明確になります。

昭和時代は大学卒業後、22歳で就職し、25歳頃には結婚。結婚後すぐに出産し、25歳で第一子を出産すると40歳で高校入学、43歳で大学入学、47歳で第一子独立となります。第二子がいても50歳では全員独立しており、50歳から60歳の定年まで10年間の「第3の貯め時」が存在していました。さらに、この時代には役職定年も存在せず、終身雇用が前提でしたから、安定してお金を貯めることができました。

一方、現代は22歳で就職しても、すぐには結婚を考えません。自分のキャリアを積みたいということで結婚を30歳頃まで遅らせます。30歳で結婚しても、夫婦の時間を楽しみたいということで出産も遅れ、35歳頃の出産となります。35歳で出産すると、高校入学は50歳、大学入学で53歳、第一子独立で57歳となり、第二子がいれば60歳で子どもが独立すると同時に老後が始まってしまいます。つまり、第3の貯め時は完全に消失しているのです。

さらに、22歳から30歳の結婚までの時期も、楽しみたいということで「貯め時」などは考えていません。結婚してから出産までの時期は貯められるとされていますが、奨学金の返済やマイホーム購入などで実際には貯められないケースが多いのが現実です。

このような状況を踏まえると、「貯め時・かかり時」という考え方でファイナンシャルプランニングやライフプランニングを立てることには疑問があります。「貯め時」が実質的に存在しないのであれば、別の方法を考える必要があります。

そこで提案したいのは、「薄く長く」お金を準備することです。初めから終わりまで、運用を活用して長期間にわたってコツコツと資産形成を行うのです。

決まっていることに対策を立てよう (14:02)

決まっていることに対してはしっかりと対策を立てることが重要です。子どもが生まれたら18歳で大学に入学することは決まっています。大学卒業後就職したら65歳が定年になることも決まっています。これらの決まっていることに対して何もしないで、決まらないことや分からないことに対してモヤモヤし続けるのではなく、決まっていることにはきちんと対策を立てるべきです。

例えば、子どもの教育費として1000万円が必要だとします。これを18年間で貯蓄で準備しようとすると、年間約55万円、月割りで約4万6000円必要です。しかし、運用を活用すれば、この半分程度の積立額で同じ目標を達成することができます。20年という長期間があるからこそ、運用の効果が発揮されるのです。

どちらが良いかと言えば、貯蓄できついより運用の方が楽になります。その分だけ積立額が少なくて済むため、日々の生活にも余裕が生まれます。

マイホーム購入のタイミングも重要です。22歳から30歳まで、昭和時代では3年間程度しかなかった独身生活が8年間楽しめるようになりました。結婚から出産まで5年間あるため、夫婦の時間も取れます。このような人生の過ごし方も一つの選択肢として認められるべきですが、その期間の中に将来への備えも少しずつ組み込んでおくことが大切です。全部使わなくても月1万円でも良いから積み立てておけば良いのです。

家計の4分割を推奨しているように、遊んでも良いけれど限度があります。将来のために皆さんが成し遂げたい夢や目標があるなら、そのためにも事前に準備しておくことが重要です。

老後資金についても、就職した22歳から月2万円の積立を開始すれば、運用を活用して3000万円の準備が可能です。これは元本としては約900万円程度で、3倍近くになります。これが長期間の運用効果、複利効果なのです。この力を使えば、現代のライフスタイルでもしっかりとした資産形成が可能なのです。

まとめ (18:45)

今後投資を取り入れることが重要な理由は、デフレ時代の貯蓄前提の考え方から脱却する必要があるからです。昔は最後の50歳から60歳の間の10年間で集中的に貯蓄すれば間に合いましたが、デフレだったからこそ可能だったのです。インフレ時代では貯蓄だけでは目減りしてしまいます。

さらに、年金は削減され、企業の退職金も下がり、企業年金もなくなっていき、保険の予定利率も低い状況では、貯蓄だけでは老後資金が間に合わないという事態が起きています。

給料が上がらないという現実もありますが、今後日本も経済成長していく中で、給料の上がり方と資産の増え方は異なります。常に資産の増え方の方が上回る傾向にあるため、格差は広がっていきます。トマ・ピケティの「21世紀の資本」でも指摘されているように、この格差に警鐘が鳴らされていますが、個人としてはこれをうまく利用すれば良いのです。一部でも良いから資産家になることが重要です。

そのためには投資を取り入れる必要がありますが、投資には不安もあるでしょう。子どもの学費のために18年間という長期間があっても、その時に下がっていたらどうしようという心配や、老後の取り崩し方法についての疑問もあるでしょう。しかし、そのようなことを考えているうちに1年2年は平気で過ぎていきます。今すぐ動いた方が良いのです。

「貯め時」に甘えずに、日々の生活から若いうちから資産形成を始めることで、現代のライフスタイルでも豊かな人生を送ることができます。決まっていることには早めに対策を立て、長期的な視点で資産運用を行うことが、これからの時代に求められる新しいファイナンシャルプランニングの考え方なのです。