【50代】老後資金が足りない!解決する4つの数字【おひとり様編】

50代に入って老後資金の不足を感じている方は少なくありません。数千万単位の金額となると途方に暮れてしまうものですが、現実的な解決策は存在します。

今回は、独身の方を対象とした実践的なシミュレーションを通じて、老後資金問題を解決する4つの数字について解説します。

シミュレーションの説明(1:30)

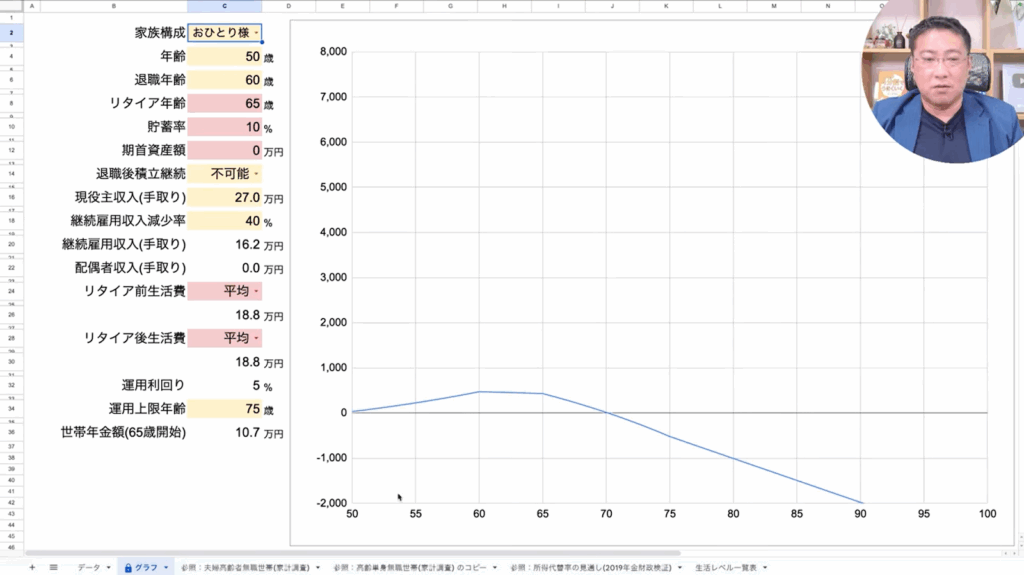

今回使用するシミュレーションでは、左側に変更可能な変数を配置し、右側に資金残高曲線を表示しています。横軸が年齢、縦軸が金額を表しており、各時点での資金残高を確認できます。

まず現在の年齢を50歳、退職年齢を60歳、リタイア年齢を65歳と設定します。60歳から65歳までの5年間は継続雇用で働くことを想定しています。

貯蓄率は手取り月収の10%とし、ボーナスは考慮していません。期首資産額は現時点では0円としています。

退職後積立継続については「不可能」としました。これは継続雇用により収入が約40%減少するため、現在の生活費を維持するだけで精一杯となり、新たな積立投資に回せる資金がないと予想されるからです。

現役時の手取り収入は27万円とし、これは50歳の方の中央値年収(400〜500万円程度)から算出した月額手取り金額です。継続雇用時は40%減の16万2000円となります。

リタイア前後の生活費は18万8000円と設定しました。これは平均的な生活レベルを維持できる金額で、現在の年金生活者より3〜4万円多く使えることになります。理想的な老後生活とは、現在の生活レベルをそのまま継続できることだと考えているからです。

運用利回りは5%としています。全世界投資では期待利回り7%を想定していますが、インフレ率や複利効果の減衰を考慮して控えめに設定しました。

運用上限年齢は75歳とし、それ以降は全資産を現金化して取り崩す計算としています。これは認知症リスクや25年後の技術変化に対応できない可能性を考慮した設定です。

世帯年金額は10万7000円としました。これは政府発表の支給額ではなく、税金と社会保険料を差し引いた手取り額です。さらに年金財政検証で示されたワーストケースを考慮し、年金定期便記載額の約77%で計算しています。

初期設定でのシミュレーション結果は、70歳で資金が完全に枯渇する厳しいものでした。ここから巻き返しを図る必要があります。

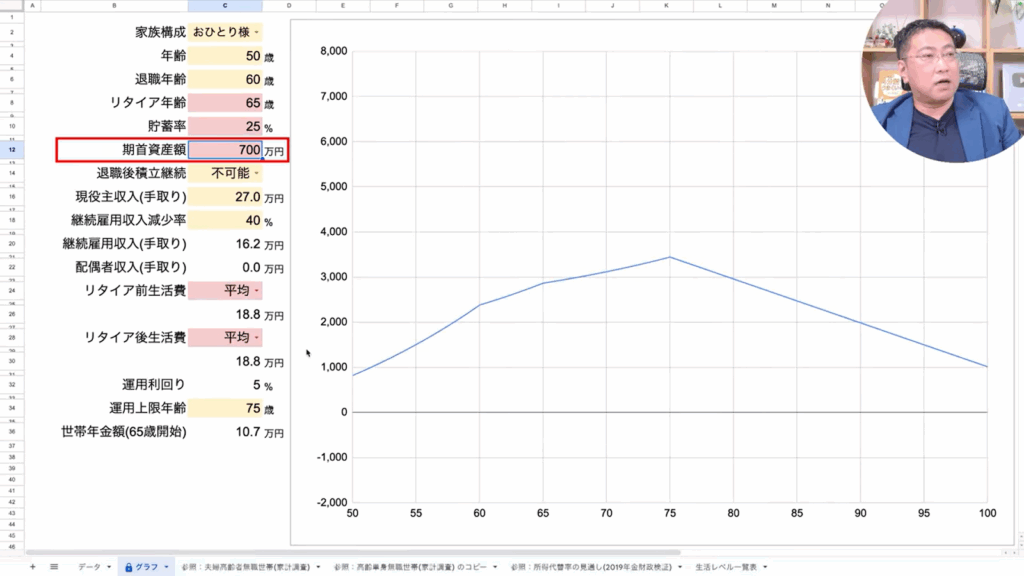

期首資産額700万円(10:55)

まず貯蓄率を10%から25%に大幅に上げてみます。手取り27万円の75%(約20万円)で生活し、残り25%を全て老後資金として積立投資に回します。この設定でも85歳で資金が枯渇してしまいます。

ここで分岐点となるのが、現時点での保有資産の有無です。もし現在700万円の資産を持っており、それを運用しながら貯蓄率25%を維持できれば、65歳のリタイア時点で18万8000円の生活を続けても、100歳時点で1000万円を残すことができます。

この1000万円は医療費と介護費用として確保しておく最低限のラインです。独身の場合、将来的にかかる可能性のある医療・介護費用として1000万円程度を別途用意しておくことが推奨されます。この1000万円も継続的に運用し続けることで、いつ必要になっても対応できる体制を整えます。

4つの変数の考え方(12:09)

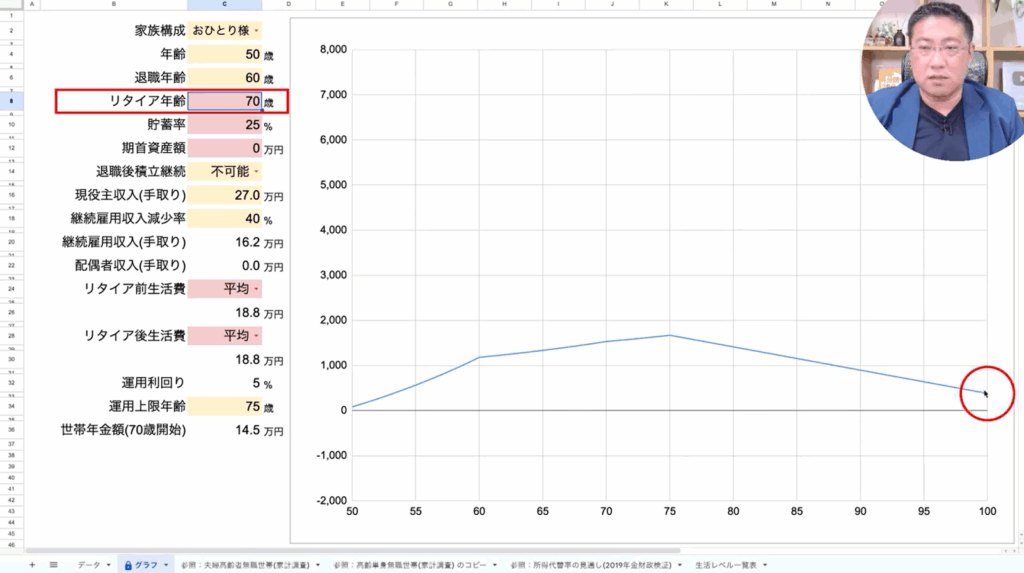

もし700万円の資産がない場合、どのような選択肢があるでしょうか。実は変更可能な変数は4つしかありません。

現役時の手取り収入や継続雇用時の収入減少率は個人の努力だけでは変更困難です。運用利回りも健康状態や市況に左右されるため確実性がありません。

したがって、調整可能な変数は次の4つに限定されます。貯蓄率、期首資産額、リタイア年齢、そして生活費水準です。

リタイア年齢を上げる(13:12)

700万円の資産がない場合、まずリタイア年齢を65歳から70歳に引き上げてみます。すると状況は大幅に改善され、資金残高がプラスに転じます。ただし、それでも100万円程度の不足が残ります。

リタイア年齢を上げることの効果は2つあります。まず年金の繰り下げ受給により受給額が増加します。65歳開始時の手取り10万7000円が、70歳開始では14万5000円に増加します。

さらに65歳から70歳までの5年間、継続雇用で16万2000円を稼ぎ続けることで、取り崩し額を抑制できます。働く期間の延長は「一石二鳥」の効果をもたらします。

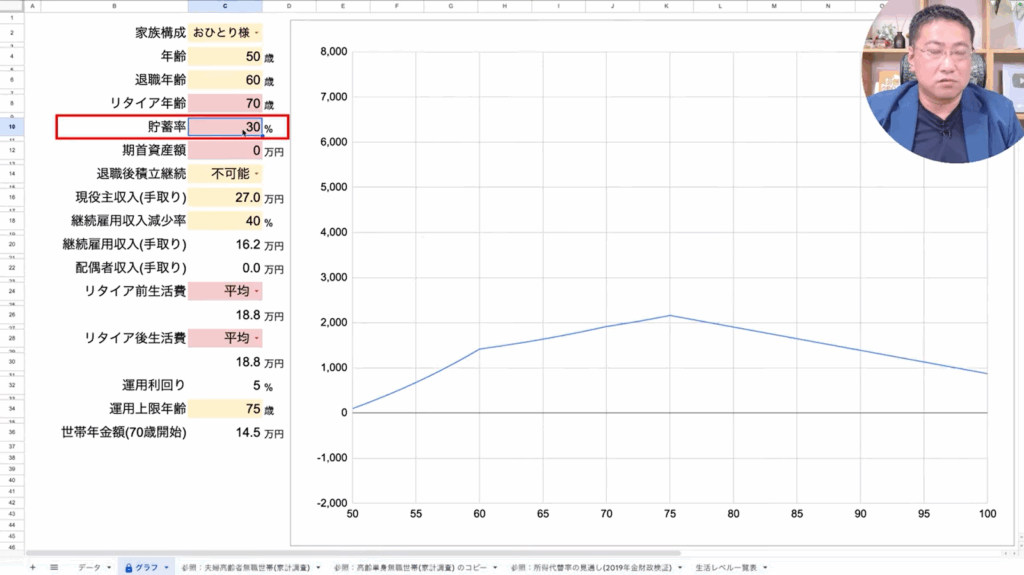

貯蓄率を上げる(13:34)

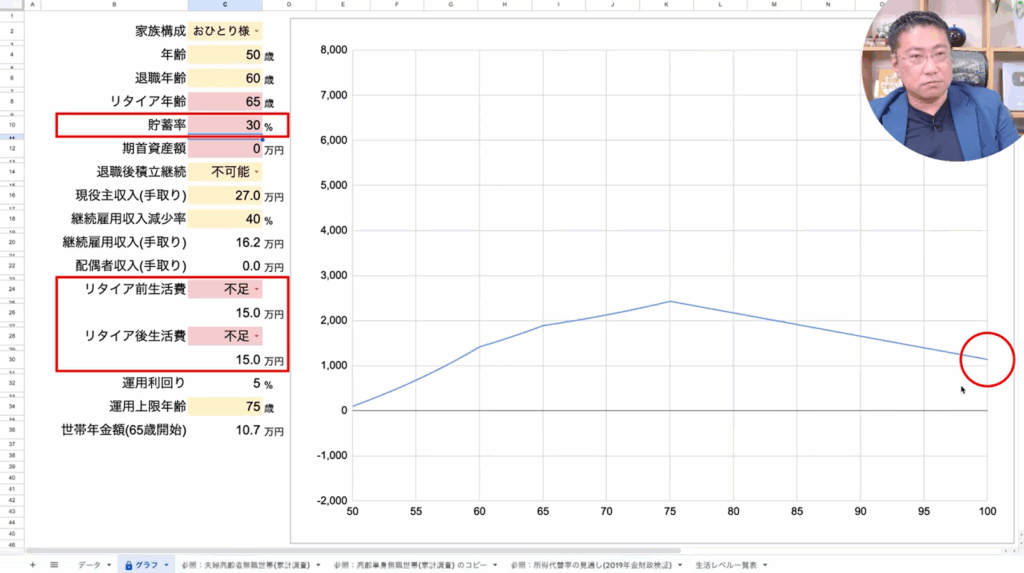

リタイア年齢70歳、貯蓄率30%に設定すると、ようやく100歳時点で約1000万円を確保できます。貯蓄率30%では手取り27万円の70%(18万9000円)で生活することになり、リタイア後の生活費18万8000円とほぼ同水準です。

この場合、車の維持費などの追加支出はボーナスで賄う必要があります。ボーナスがない場合、かなり厳しい家計管理が求められますが、破綻しない生活レベルは維持できます。

70歳まで働くことで年金額が増加し、取り崩し額も抑制されるため、全体の資金計画に余裕が生まれます。

リタイア年齢は上げない(16:29)

健康上の理由などで70歳まで働くことができない場合はどうでしょうか。リタイア年齢を65歳に戻し、貯蓄率25%に設定すると再び破綻します。

この場合は生活費を下げる選択肢しか残りません。リタイア後の生活費を18万8000円から15万円に削減し、貯蓄率を30%に設定すると、100歳時点で約1000万円を確保できます。

現役時代は18万8000円で生活し、リタイア後は15万円という設定は、生活水準の大幅な下落を意味します。ただし、高齢になるにつれて生活費は自然に減少する傾向があります。統計データでは年間約2%ずつ生活費が下がっていくため、実際にはこの計算ほど厳しくはならない可能性があります。

重要なのは、約2000万円の資産で5%運用を行えば年間100万円(月約8万3000円)の運用益が期待できることです。この運用益がリタイア後の生活費不足分を補うため、資産の取り崩しを抑制し、むしろ資産が増加していく可能性もあります。

リタイア年齢を1年延長するだけでも効果は大きく、66歳以降であれば年金の繰り下げ受給が可能となり、働きながら年金額を増やせる「二重のメリット」を享受できます。

まとめ(21:51)

今回のシミュレーションでは、老後資金問題を解決するための4つの変数について検討しました。貯蓄率、期首資産額、リタイア年齢、生活費水準の調整により、現実的な老後資金計画を立てることができます。

収入増加や運用利回り向上にチャレンジすることは推奨しますが、長期シミュレーションでは再現性の高い前提条件を使用することが重要です。過度にリスクを取った投資や副業への過度な依存は、かえって計画を破綻させる可能性があります。

完璧なプランである必要はありません。現時点で作成可能な範囲でプランニングを行い、それを持って生活することで、老後への不安や恐怖感を軽減し、現在の生活も楽しめるようになります。

まずは自分自身のケースに数値を当てはめ、家計の貯蓄率を把握し、年金ネットで将来の受給額を確認することから始めてください。

またこちらの動画「《老後資金が不安…》老後65歳に必要な貯蓄額は?【医療費編】」では、老後に必要となる医療費について詳しく解説していますのでぜひご覧ください。