「オルカン派は堅実」は間違い?資産が守れない理由

近年投資界では「オルカンはリスクが低いから安全」という考え方が広まっています。しかし、この認識は本当に正しいのでしょうか。

過去のデータを詳しく分析してみると意外な事実が見えてきましたので詳しく解説します。

スタート(0:00)

オルカン1本で投資を決めた方も多い一方で、最近は不安を感じて債券投資も含めた資産配分を検討したいという相談も増えています。

オルカンは確かに分散はされていますし、実際にトランプショックでもS&P500に比べてオルカンの方が下落幅は少なかったのは事実です。

過去の下落データを見ると、S&P500が-19.46%だったのに対し、オルカンは-14.95%と約5%近く低い下落率でした。しかし、もっと過去まで遡って検証すると、どのような結果になるのでしょうか。

オール・カントリーのリスクとリターン(2:41)

オルカンと呼ばれる投資対象の正式名称は、MSCIが提供するACWI(オール・カントリー・ワールド・インデックス)です。この指数を使って、実際のリスクとリターンがどの程度なのかを検証していきます。

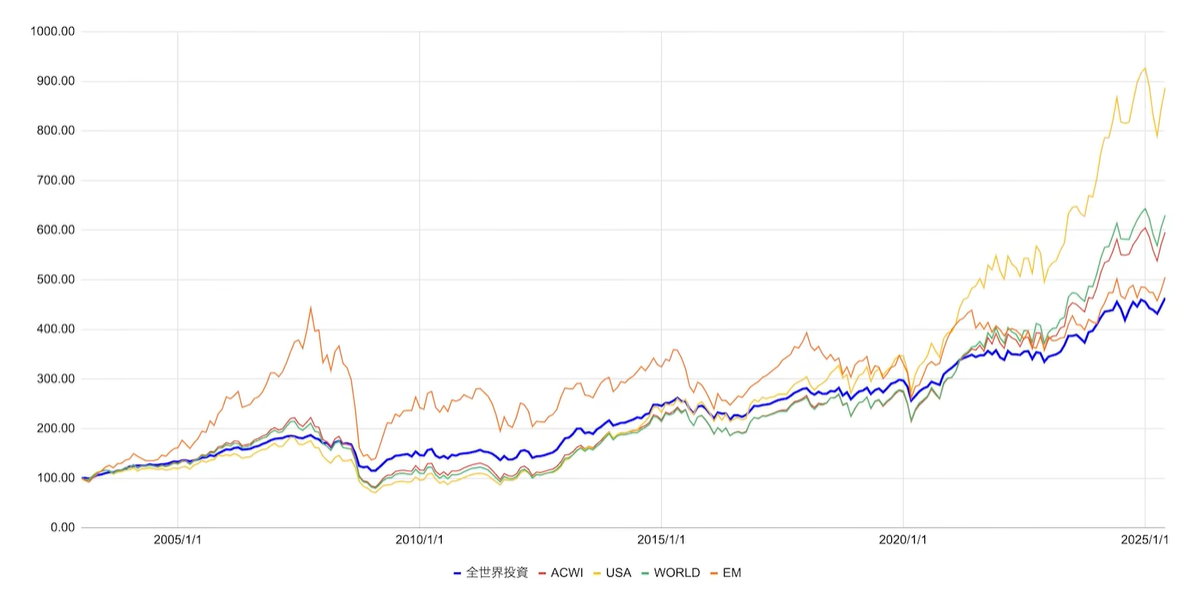

まず、2003年1月1日からのチャートを確認してみましょう。すべての指数を100として開始した場合の運用結果をグラフで表示すると、黄色の線で示されるUSA(S&P500相当)が最も大きく上昇しているのが分かります。

オレンジ色の線はEM(エマージング・マーケット)で、新興国株式のみの指数です。緑色の線はワールド(先進国株式のみ)、そして赤色の線がACWI(オルカン)となります。

このグラフを見ると、リターンだけで判断すればアメリカが圧倒的に強く、ダブルスコア程度の差をつけていることが分かります。

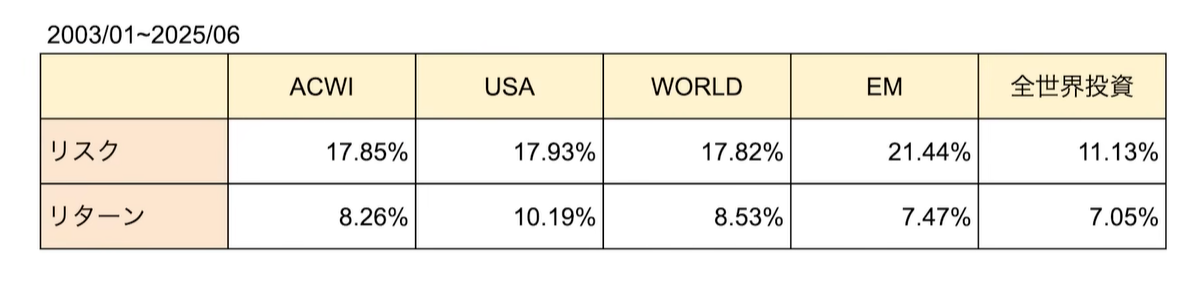

2003年1月〜2025年6月のリスクとリターン(4:57)

この期間のデータを数値化して、リスクとリターンを詳しく見てみましょう。価格変動の度合いをリスク、この期間の幾何平均したリターンを年間の複利回りとして計算します。

結果を見ると、ACWI(オルカン)とUSA(S&P500)を比較した場合、リスクはほとんど同じでありながら、リターンは2%弱USAの方が上回っていました。オルカンの方がリスクが低いという説は完全に間違いではありませんが、その差は0.1%にも満たない程度です。

一方で、リターンは2%近く下がってしまうため、この数字をどう評価するかが重要になります。この期間においては、米国が最強であるという風潮は、データからも裏付けられる結果となっています。

過去のデータを並べて比較(7:17)

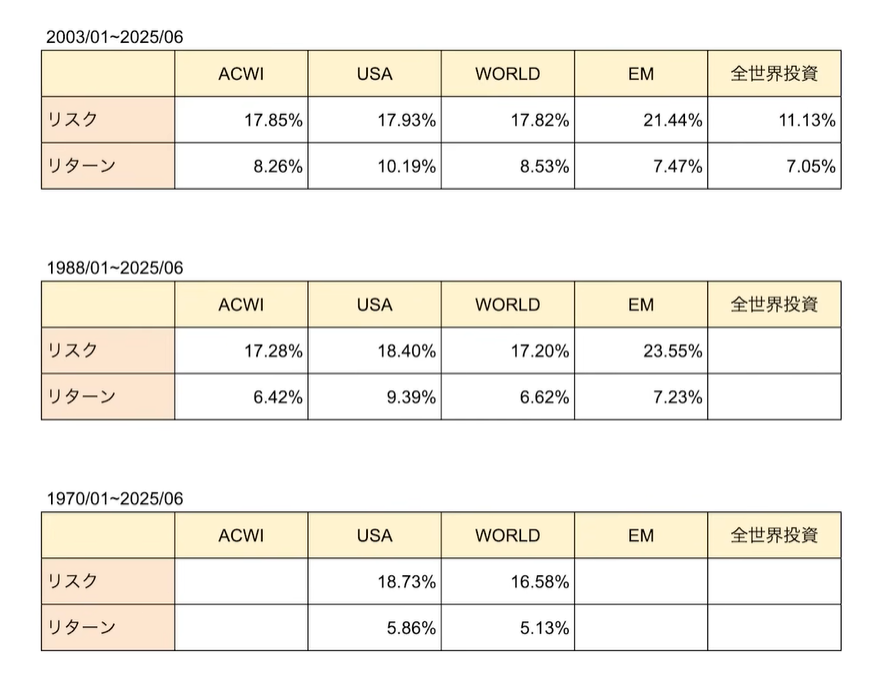

さらに詳しく検証するため、3つの期間に分けてデータを比較してみます。

まず、1988年1月から2025年6月までのデータです。1988年を起点とした理由は、ACWIが指数として始まった期間だからです。この期間で見ても、オルカンはUSAよりもリスクが1%程度抑えられていますが、リターンは3%程度下がってしまっています。

次に、1970年からのデータも確認してみます。この時代は日本でいえば固定相場制の360円時代で、高度経済成長期にあたります。S&P500は5.86%のリターンを記録し、リスクはほとんど変わらない結果となりました。

データから読み取れること(9:38)

まずUSAを見ていくと、下の期間から上の期間にかけて、リスクはだんだん減ってリターンはだんだん上がっているという傾向が見えます。

この現象には2つの要因があると考えられます。

1つ目は、基軸通貨である米ドルの存在です。貿易決済では米ドルが使われることが多く、取引で得た米ドルをそのまま保有し、さらに運用するために株式や債券が買われていくという流れがあります。

2つ目は、近年顕著になってきた時価総額平均のインデックス投資の普及です。この両方の要因により、米国にお金が集まる仕組みが強化されています。基軸通貨である米ドルに資金が集まり、その米国がインデックスによって運用されることで、元から高かった時価総額の企業にさらにお金が集中していきます。

このようなレバレッジが効いた状態で、米国株式がどんどん牽引していく構造が出来上がっているのです。

米国一辺倒が危険な理由(11:47)

しかし、この状況に警鐘を鳴らす専門家も多くいます。例えば、バフェット指数という指標があります。これは、その国のGDPと上場されている時価総額の合計値の比率を見るもので、アメリカは現在2倍程度あります。

バフェット氏は大体1倍程度が適正と見ており、1倍より高ければ買われすぎ、1倍より低ければ売られすぎという考え方をしています。アメリカが2倍ということは、相当買われていると見ることができます。

多くの識者が「これは本当にバブルだ」「買われすぎている」「実態に沿わない」という評価をしています。この現象が生まれた理由は、前述した基軸通貨が米ドルであることと、インデックスの台頭によって時価総額加重平均で作られたインデックスが多いことです。

そこにお金が集まると、当然その時価総額が高いところにお金が集中して入っていきます。これは高すぎるとか安すぎるという判断なしに買われていく、いわゆるインデックスの悪い側面、バブルを呼んでしまう側面が出てきているのです。

オール・カントリーは真の意味では分散になっていない(15:23)

ここで考えてもらいたいのは、オルカンは真の意味では分散になっていないということです。

なぜなら、同じ国際株式に投資をしているからです。日本から見ると円での投資になりますので為替の影響も受けます。また分散している分、リスクは下がってはいるものの、同時にリターンも下がってしまっています。

そのリターンの下げがリスクが下がった度合いに見合うかどうかは人それぞれですが、あまり見合っていないと感じられます。特に1988年1月からのデータで比較できる期間を見ると、リターンは3%下がってリスクは1%程度しか下がっていません。

また、2003年からのデータでは、2%程度下がっているのにリスクは0.0何%しか下がっていないという結果です。これでは選ぶ価値があるのかどうか疑問に思えます。

一方で、全世界投資をすると、確かにリターンは下がりますが、2003年1月からのデータを見ればUSAから見て3%程度下がるものの、リスクの下げ幅は6%以上下がっています。3%のリターンが下がっているけれども6%程度リスクが下がっているので、値下がり幅は大幅に小さくなります。

リスクの数字だけで比べるものではありませんが、このボラティリティの幅が大きければ大きいほど、大きく影響してしまいます。例えば、10%下がった場合には11%のリターンが必要ですが、20%下がると25%、33%下がると50%のリターンが必要になります。

下がる数字がリターンに対して与える影響度合いは非常に大きいのです。だからこそ、リターンはできるだけ下げずに、それ以上にリスクを下げることができれば、最終的にはリスクとリターンの関係で滑らかな曲線が描けるのです。

まず加えるのは「債券」(18:13)

本当に分散をしたいのであれば、まず加えるべきものは債券です。

債券への投資を検討していただきたいのですが、この債券というのは生債券(個別債券)ではなく、債券ファンドで購入されることをお勧めします。分散投資ができますし、期間の分散も、地域の分散もできます。

残念ながら新NISAの中では、積立投資枠でこの債券ファンドを購入できません。これは本当に早急に金融庁には緩和していただきたいところです。

GPIFのデータも参考になります。GPIFも国内債券と海外債券は合わせて50%も投資しており、それでも運用期間全体で合わせると4.4%の収益を出しています。これはかなりディフェンシブな運用ですが、それは皆さんの年金を運用しているからです。

2001年以前はほぼ国債での運用でしたので、それから考えても仕方ないところではありますが、それでも164兆円ものリターンを得ています。運用資産額は258兆円まで増えており、取り崩しているにも関わらず増えているのは素晴らしいことです。

皆さんの年金ですので安全運用しなければなりませんが、それでも安全だからといって増やさないわけにもいかないので、インフレも考慮した上でリターンを得ようとしています。この4.4%というのは期待利回りではなく、運用実績が出ているということです。

まとめ(20:20)

オルカンが悪いわけでもなく、USA一辺倒ということもそれが理解されている方であれば問題ありませんが、万能だとか安全だという認識を持つのは少し待ってほしいです。

投資家が目指すべき道は、リスクができるだけ抑えられて波が小さく、それでもそこそこのリターンが得られるような選択肢です。それを望むのであれば、オルカンやS&P500だけに投資するのではなく、債券を加えるだけで良いのです。

様々な分散をするとしても8資産程度なので、1本が8本になるだけです。この8本に増えたら面倒くさいと思うかもしれませんが、結局積立投資の設定をして1年後にリバランスするだけですので、それほど難しいものではありません。皆さんが思っている以上に簡単に手に入ります。

ただし、それがなぜそうなっているのかを理解することは結構難しく、その理解するまでに時間がかかります。アセットアロケーションは王道ではありますが、最先端の投資方法でもあるので、株式だけに投資をするよりは少し高度になっています。

真の分散投資を行い、リスクを適切にコントロールしながら安定したリターンを目指すことが、長期的な資産形成において最も重要なポイントなのです。

またこちらの動画「【金利上昇】おすすめは預金?債券?差が出る安全資産の選び方」では、金利が上昇する中でも債権をお勧めする理由を詳しく解説していますのでぜひご覧ください。