日本株4.3倍ブルの罠!長期投資に不向きな理由

日本株にレバレッジをかけた「4.3倍ブル型投資信託」が証券会社のランキング上位に登場しています。一見、大きな利益が狙えそうに見えるこの商品。しかしその実態を理解せずに手を出すと大きな損失を被るリスクがあります。

本記事では初心者にも分かりやすくこの商品の仕組みと注意点を解説します。資産形成を目指す方には必見の内容です。

キーポイント

日本株4.3倍ブル投信が人気?(00:00:00)

日本株4.3倍ブル型投信の購入傾向を見ると若年層よりも中高年層に人気があることがわかります。楽天証券のランキングでは20代の購入がほとんどない一方で30代以上では順位が上がり50代・60代では上位に入る傾向があります。

この背景には金銭的余裕がある中高年層が「最後に一発逆転を狙いたい」と考えていることがあると考えられます。またインターネットやYouTubeなどの情報で過去の高パフォーマンスを見た投資家が「これなら自分も儲かるのではないか」と感じて購入に踏み切っているケースもあるでしょう。

ただしこのような「夢」や「期待」だけで商品を選んでしまうと実際に大きな損失を被る可能性があります。過去には約1ヶ月で78.5%もの下落を記録した例もあり4.3倍ブルのような高レバレッジ商品は少しの下落でも資産を大きく減らすリスクが伴います。

商品特性の理解不足が招く誤解(00:04:50)

投資家の中には日本株4.3倍ブルを「長期的に持っていても問題ない」と誤解しているケースがありますがこれは大きな間違いです。実際に新NISAではこのようなレバレッジがかかっている商品は対象外で枠内での購入はできません。

4.3倍ブル型投資信託には目論見書の中にすでに非常に重要な情報が明確に記載されています。ファンドの目的として明言されているのは「日本の株価指数を対象とした先物取引を活用し、日々の基準価格の変動をおおよそ4.3倍にすることを目指す」というものです。ここで着目すべきは「日々の値動き」に対しての4.3倍という点でありこれが中長期の投資と本質的に相性が悪い根拠となっています。

上昇局面では確かに指数以上に利益が膨らむ傾向があります。例えば株価が2日間で10%、9.1%と上昇すれば43%、39.1%といった具合で大きなリターンが期待できるように見えるでしょう。上昇が続けば4.3倍以上の利益を生みます。

下落が続いた場合はどうなるでしょうか。2日間で20%下落した場合、4.3倍ブルは70.2%しか下落せず本来の下落率よりも穏やかに見えることもあります。ここで勘違いされがちなのが「下がるときは4.3倍にならないからリスクが少ない」と誤認してしまう点です。これは全くの誤解です。実際にはボラティリティが高いほど資産の減少が加速する「複利の軽減効果(ボラティリティポイズン)」が働きます。

この現象は特に「揉み合い相場(レンジ相場)」において顕著に現れます。価格が100円から上がって下がってまた100円に戻るような相場であっても4.3倍ブル型ファンドでは資産が大きく減少するのです。これは価格の上下動が大きいほどトータルで見たときに資産価値が減少していくという宿命的な構造です。

さらに目論見書には赤字で「本ファンドは中長期の投資には向かず、比較的短期間の投資に適した金融商品です」と記されている場合があります。にもかかわらず多くの投資家がこの部分を読まず「4.3倍儲かるならすごい」と安易に考えて購入している実態があります。

4.3倍ブルは長期投資に向かない(00:09:21)

なぜ4.3倍ブルが長期投資に向かない理由を理解するためにはその構造を深く知る必要があります。多くの人は「2倍レバレッジをかけた商品=2倍の価格でそのまま保有している」と誤解していますが実際にはまったく異なる仕組みで運用されています。

「現物投資」「FXによる2倍レバレッジ」「2倍ブルファンド」の三つのケースで比較してみましょう。現物投資ではたとえば1万口を1口100円で購入すると100万円の評価額となります。一方FXで2倍レバレッジをかければ自己資金100万円に対して200万円分、つまり2万口を保有できます。価格が下がれば評価額は下がりレバレッジは自動的に上昇します。価格が上がれば評価額は増えレバレッジは低下します。

しかし2倍ブルファンドでは事情が異なります。このファンドは「毎日」レバレッジを2倍に保つために評価額に応じてポジションを自動的に調整します。価格が下がったらポジションを減らし価格が上がったらポジションを増やす、つまり損切りと倍プッシュを日々繰り返しているのです。これは投資家が思い描いている「値上がりする資産をそのまま保有して利益を得る」という投資の基本とは真逆の運用方法です。

対して長期投資の基本はドルコスト平均法やリバランスを活用して「安い時に多く買い、高い時に少なく買う」「高くなった資産を売り、安くなった資産を買う」ことで平均取得単価を下げリスクを抑えながらリターンを狙う手法です。この方針とは正反対の行動をブルファンドは機械的に毎日繰り返しているわけです。

ボラティリティポイズンが奪うリターン――レバレッジ型商品の宿命(15:20)

レバレッジ型の投資信託、特に4.3倍ブルのような商品には「ボラティリティポイズン」と呼ばれる構造的なリスクが存在します。これは価格が上下に大きく振れるたびに複利の効果が損なわれ資産のリターンが徐々に削られていく現象です。

例えば「-10%→+10%→-10%→……」と交互に動くような相場では一見価格が元に戻っているように見えても実際の評価額は回復しません。つまり値動きが大きいほど最終的な資産価値が目減りしていく仕組みなのです。

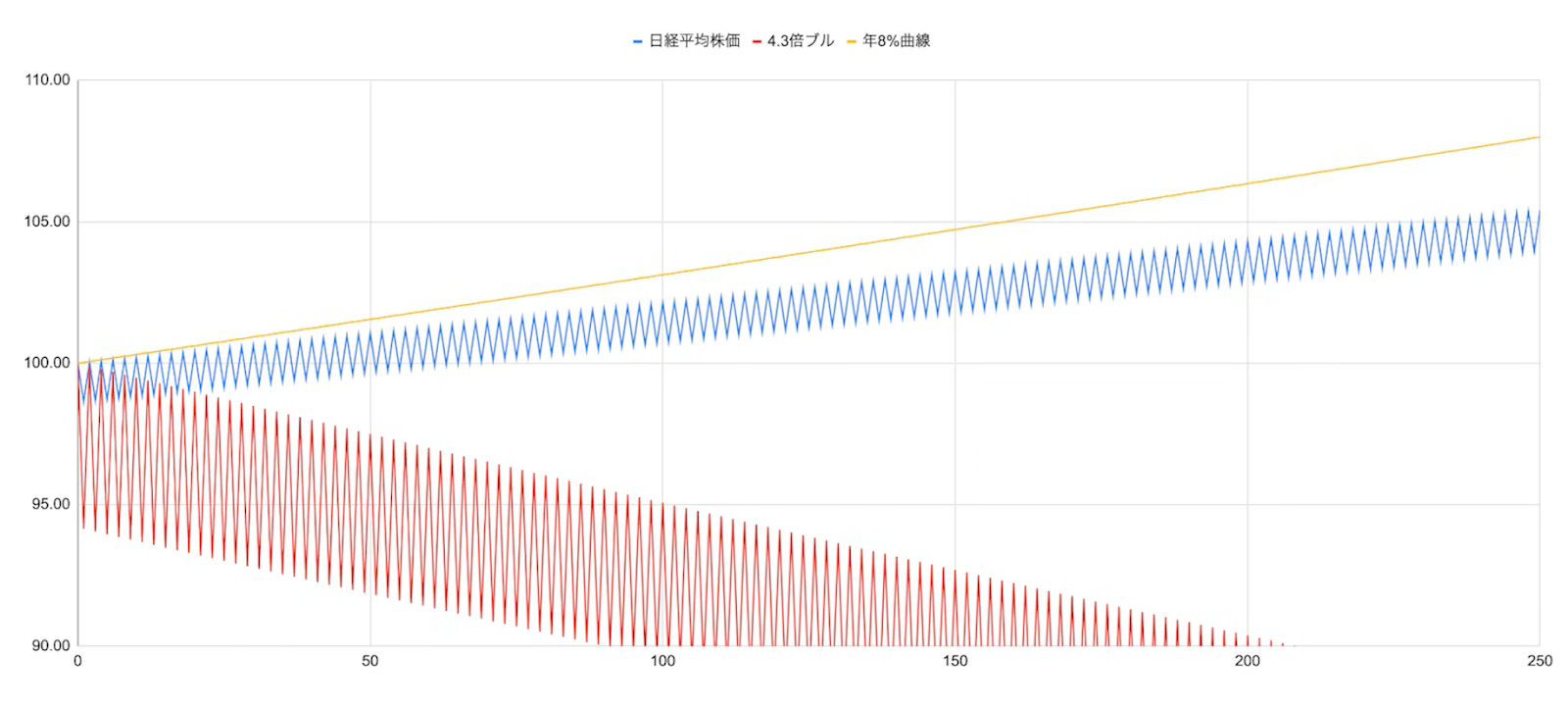

日経平均は過去の長期データから年間およそ8%の上昇が期待できる一方で価格変動のリスク(標準偏差)は年率で±22%とされています。これを日次に換算しさらに4.3倍ブルに当てはめると日々の平均リターンは0.13%、上下の変動幅は±6%近くになります。たった0.13%の上昇を狙うために6%ものリスクを取るという極端な非効率が発生しているのです。この状態で「±6%」の動きを毎日繰り返せば理論上は資産が増えるどころか大幅に減っていきます。

実際にシミュレーションすると日経平均(青線)がわずかに右肩上がりを続けているのに対して4.3倍ブル(赤線)は短期間で大きく値を下げていく様子がはっきりとわかります。

レバレッジ型投資の本質は「ギャンブル」?積立も長期も成り立たない理由(20:14)

持ち続けていても下がってしまうものを積み立てても意味がないことは誰が見ても明白です。投資成果を複利で評価する場合、価格の変動の順序は結果に影響を与えません。掛け算の順番が変わっても答えが同じであるように価格の「上げ・下げ」の順番ではなく変動の幅と頻度が最終的な成果を決めます。つまりたまたま上昇局面に保有していたことで利益を出せた人もいるかもしれませんがそれは運が良かったに過ぎません。長期で見た場合には構造上リターンが削られ最終的には資産が目減りするのです。

こうした商品は価格が急騰している一瞬に乗れた場合のみ成果を得られます。ですがいつ買うか、いつ売るかを正確に見極めるのは極めて困難です。だからこそこれを「投資」と呼ぶには無理があり「投機(ギャンブル)」の要素が強いというのが実情です。手持ちの資金10万円が22倍になっても220万円、しかし暴落が一度来れば数千円まで下がる可能性がある。これでは夢を追うどころか資産を溶かすリスクの方が遥かに高いのです。

資産形成を本気で考えるなら変動の大きさや夢ではなく再現性と安定性が重要です。長期投資、資産分散、時間分散で安定したリターンを目指していけば長期で確実に資産を積み上げていくことができます。それは投資初心者にとっても現実的で老後資金の確保にも有効です。夢を見ることは悪くありませんが夢を叶える手段がギャンブルであってはならないのです。4.3倍ブルのような商品は投資ではなく「お遊び」の範疇に留めておくべきでしょう。

まとめ

日本株4.3倍ブルのようなレバレッジ型投信は仕組みを理解せずに手を出すと大きな損失を招くリスクがあります。確かに短期的には高いリターンが期待できる場面もありますがその反面、急激な下落や長期保有による資産の減少という大きなデメリットも抱えています。

資産形成を目指す個人投資家にとって重要なのは安定したリターンとリスク管理です。長期・分散・積立といった王道の投資手法を基本にすることで将来的な安心につながる運用が可能になります。投資を通じて夢を叶えたいならまずは堅実な戦略を知ることから始めましょう。

またこちらの動画では「《リーマンショックも経験・新NISA含む》チーム7%の21年間運用利回りは7.04%!【運用結果公開2024】」チーム7%の運用結果を公開していますので堅実な長期投資を行いたい人はぜひご覧ください。